Jeg åbner en tråd for Raute, jeg har købt en lille smule af den. Resultatet kom i dag, og det ser ret dårligt ud for så vidt angår ordrer, selvom det tilsyneladende er historisk rimeligt.

Her kan vi diskutere Rautes bedrifter.

tilsyneladende kongen inden for sit felt. aktien er faldet fra toppen, men der kan stadig være plads til yderligere fald.

Okay, Raute meddeler, at de har fået en designaftale for en birkekrydsfinérfabrik i Rusland.

Ifølge Raute forventes det, at de inden for et par måneder også vil modtage en ordre på udstyr.

@Antti_Viljakainen, du kan sikkert give et hurtigt bud på, om dette potentielt er en større ordre.

Jeg tænkte, da aktien ikke flyttede sig i går. Jeg antog, at det var det, den (en/én) refererede til. Der er tilsyneladende også andre i forhandlingsfasen?

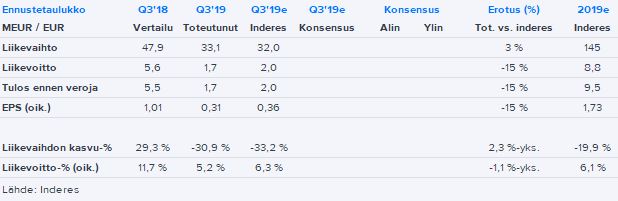

Rautas indtjeningsudvikling faldt som forventet kraftigt i Q3, men rentabiliteten var stadig lidt lavere end vores estimater (en del af årsagen til den lavere end forventede indtjening er sandsynligvis de normaliserede højere R&D-investeringer). Det positive var dog, at selskabet kommenterede, at de forventer den bedste periode i slutningen af året, så der kan være et let opadgående pres på Q4-forventningerne. Den store handel i Rusland blev allerede bogført i Q3, men ellers var de underliggende ordrer bløde. Især servicehandlen faldt voldsomt, men i praksis skyldtes dette den lave efterspørgsel efter moderniseringer, der ligner investeringer. Usikkerheden på markederne stiger, hvilket i sig selv ikke er overraskende. En ordrebog, der er steget til 109 mio. EUR, giver en rimelig rygstøtte til det kommende år, men næste år er langt fra fuldt solgt. Ordrer skal i stigende grad også hentes uden for den hårdeste konkurrencefordel, hvilket øger risiciene.

Rautes omfattende rapport udkom onsdag. Ingen større ændringer i det store billede. Konkurrencefordelen er stærk og holdbar, men i de kommende års mere udfordrende marked ser indtægtsvæksten stram ud. Multiplerne er også strakt ud over deres mellemlange niveauer.

På kortere sigt for Q4 var der ingen handler, der overskred informationsgrænsen (for Raute er grænsen sandsynligvis omkring 10 MEUR). Derfor vil Q4-rapporten næppe være et festfyrværkeri for ordretilgangen. Omsætning og resultat for enden af året var gode. Jeg vender tilbage til emnet i en pre-kommentar i februar.

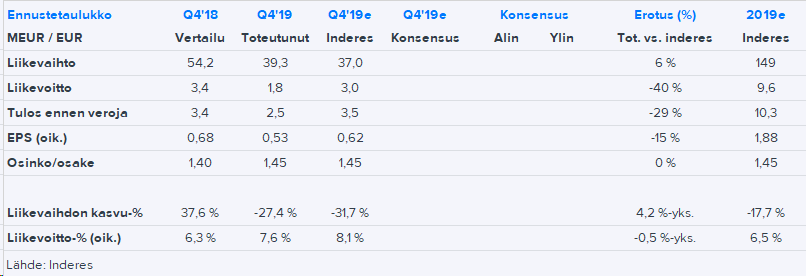

Rautes Q4-resultat lå et godt stykke under vores prognoser for Q4. Der har sandsynligvis fortsat været udfordringer med projekterne, og der har været behov for en grundig oprydning for at sikre et nogenlunde rent udgangspunkt for det indeværende år. Ordreindgangen på 17 mio. EUR er også svag. Dividendeudbyttet var som forventet 1,45 EUR.

Raute vejledte om stabil omsætning og et faldende resultat for indeværende år. Rentabiliteten påvirkes negativt af investeringer i produktudvikling, salg og markedsføring på de nye markeder, hvilket ikke var overraskende i sig selv, men resultateffekten er større end forventet. Der er også et klart nedadgående pres på prognoserne for indeværende år.

Koncernens omsætning var 48,2 mio. euro (78,3 mio. euro), et fald på 38,5 % fra sammenligningsperioden. Nye ordrer udgjorde 38 mio. euro (58 mio. euro).

Driftsresultatet var -4,0 mio. euro (4,9 mio. euro), et fald på 182 % fra sammenligningsperioden. Resultat før skat var -3,6 mio. euro (5,1 mio. euro).

Resultat pr. aktie var -0,73 euro (0,94 euro) og -0,73 euro (0,94 euro) justeret for udvandingseffekt.

Andet kvartals omsætning var 24,4 mio. euro og driftsresultat -1,0 mio. euro. Nye ordrer udgjorde 13 mio. euro i andet kvartal. Ordrebeholdningen ved udgangen af rapporteringsperioden var 80 mio. euro (72 mio. euro).

Rautes omsætning i 2020 forventes at falde fra 2019, og driftsresultatet forventes at forringes markant fra 2019.

I ROAST spurgte jeg, om balancen kunne gældsættes mere, og så vidt jeg husker, sagde Tapani, at “teknisk set kunne den, men jeg arbejdede i firmaet allerede i 2008”. Nu kan man sige, at denne forsigtighed har været berettiget.

Med en omsætning på ca. 25 MEUR/Q er selskabet naturligvis i vanskeligheder, da omkostningsstrukturen er højere efter gode år og som afspejling af sunde langsigtede udsigter. En kraftig prognoseafvigelse kom også via omsætningen. En lyspunkt i tallene er, at ordrerne var mindre end omsætningen, og dermed er ordrebeholdningen for H2 større end forventet. Der skal dog stadig handles i resten af året, så omsætningen kan nå et nogenlunde acceptabelt niveau.

Vi interviewer Tapani på video i dag. Hvis nogen har særlige spørgsmål til selskabet, kan jeg tage dem med på listen!

Jeg “stødte” tilfældigt på denne administrerende direktør på Twitter, og det føles på en eller anden måde, som om han bruger meget tid på partipolitisk politik for en administrerende direktør.

Man kunne spørge ham, om han drømmer om at blive fuldtidspolitiker?

Jeg har lagt mærke til det samme. Det er en af grundene til, at jeg ikke overvejer Raute som en investering, selvom priserne begynder at blive interessante. At posere med en skudt elg og dele billedet på Twitter skabte heller ikke tillid; det er ikke længere moderne.

Der var en omtale i delårsrapporten af en igangsat ‘betydelig systeminvestering’.

Vi igangsatte også en betydelig systeminvestering i Q2, som vil forbedre både vores egen drift og vores tekniske muligheder for at servicere vores kunder.

Angående det kunne man spørge, om administrerende direktør ønsker at uddybe, hvad det handler om?

Jeg ville være interesseret i at høre om situationen i Kina, om der sker nogen udvikling i løbet af de næste 6 måneder. Jeg synes, det er et ret afgørende marked for Raute, især da det er et nichemarked. Hvis det ikke er muligt at komme ind i Kina, ser jeg fremtiden som svag.

Opkøbet af Hiotun var nævnt separat i kvartalsrapporten. Det kan selvfølgelig hænge sammen med det, men formuleringen får mig mere til at tænke på en opdatering af et ERP-system eller lignende.

Stærkt politiske har også været prisvindende erhvervsledere som Björn Wahlroos og Pekka Lundmark. Hvis en CEO er netværket med landets ledelse, er det efter min mening grundlæggende en positiv ting fra en investors synspunkt.

Raute har fået lov til at falde ret fredeligt, og selv nyhederne fra de seneste dage synes ikke at påvirke kursen. Lad os her nævne bl.a. Juhas (Varis) tweet fra i går: https://twitter.com/JuhaVaris/status/1301523564089217027

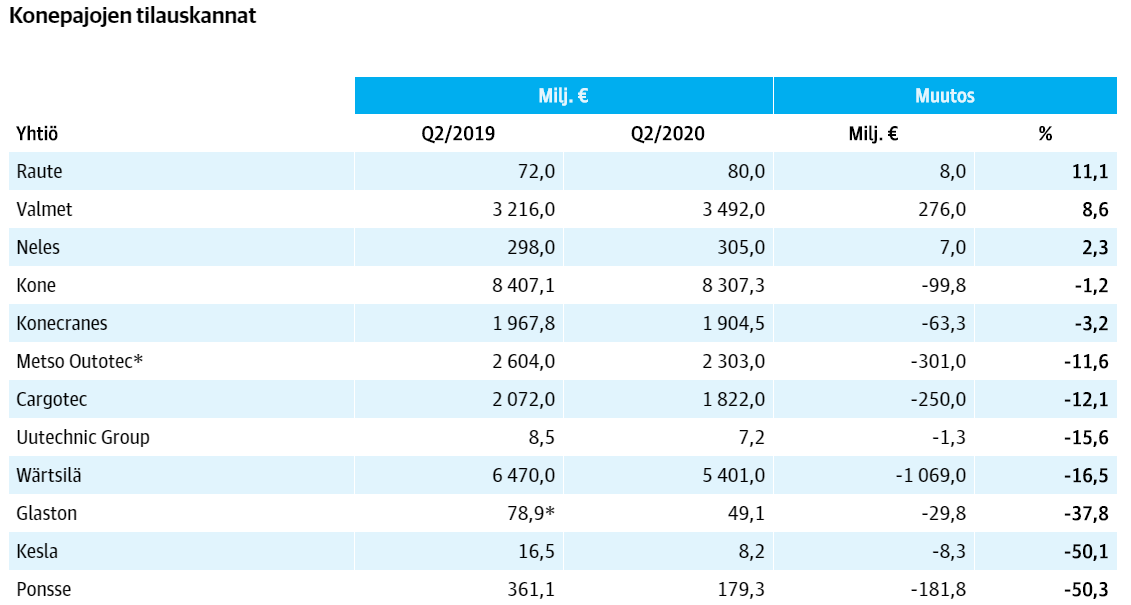

I dag var der i Arvopaperi en artikel om bl.a. maskinværkstederes ordrebøger, hvor Raute var nummer et med hensyn til udvikling:

Tallene for begyndelsen af året er ret barske, men måske er retningen opad? En lille (ca. 4%) position er blevet tilføjet til min portefølje. Raute var i lang tid et papir på omkring 7,5 €, så retningen kan stadig være nedad. Rautes stigning fra 7,5 € til 30 € var ret hurtig. Selskabet er dog gældfrit, og i sådanne økonomiske chokperioder lykkes det normalt at gennemføre en form for omkostningsbesparelser, og med en stigende ordrebog er der igen mulighed for at opnå et anstændigt resultat…det venter vi på.

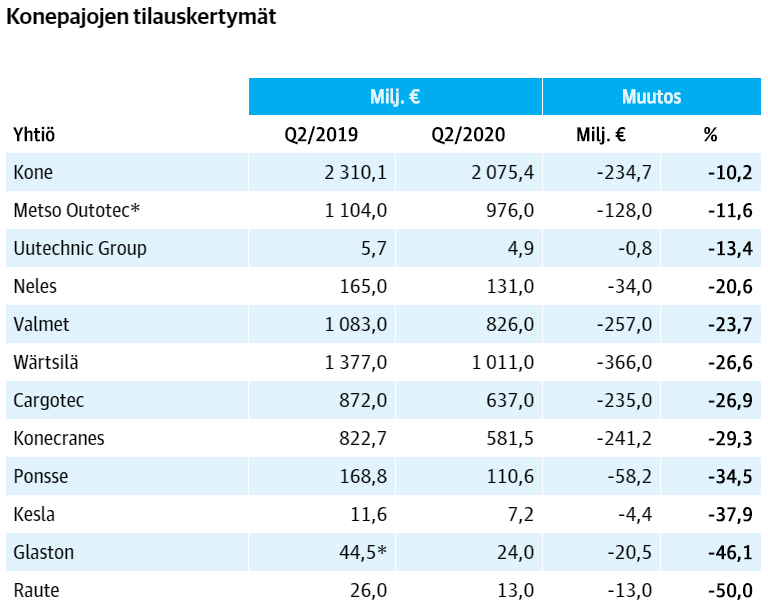

Lad os dog også tilføje en tabel over maskinværkstederes ordreakkumuleringer, så billedet ikke bliver for rosenrødt… altså, det er selvfølgelig altid bedre at starte fra bunden