Et år er en kort betragtningsperiode, men jeg laver alligevel en kort dagbogsoptegnelse over det forgangne “regnskabsår”. Så er det gemt, hvis man får lyst til at se tilbage på fortiden en dag. Andre må selvfølgelig også bruge denne tråd, hvis de vil opsummere deres eget år, fejre gode præstationer eller forbande de dårlige. ![]()

Først et par enkelte aktieudvalg, gode og dårlige. Ved årets start overvægtede jeg Nokia tydeligt (30 % af porteføljen), og det viste sig at være et rigtig godt træk, da markedets pessimisme begyndte at aftage i februar. Sidenhen faldt Nokias vægt i porteføljen til et helt normalt niveau, og kort efter Q3-rapporten røg de helt ud af porteføljen. Ved en negativ nedjustering ville jeg muligvis gå tilbage til købssiden.

Den anden overvægtning var Danske Bank, mens postyret omkring banken rasede. Her undervurderede jeg tydeligvis fundamenternes bremsende effekt og betydningen af momentum, og jeg overvurderede mig selv på kort sigt, hvilket resulterede i et mærkbart tab, da kursen dykkede endnu dybere. Heldigvis foretog jeg købene i flere omgange og ikke på én gang til den første købskurs (170 DKK). Danske Bank røg ud i forbindelse med årets oprydning i porteføljen.

Den tredje og årets sidste overvægtning var Harvia, hvor jeg købte ind i to omgange i løbet af oktober. Jeg reducerede min position her i slutningen af november efter en kurskorrektion, men en del er stadig i porteføljen, og på det nuværende prisniveau er jeg absolut mere på købs- end salgssiden.

Porteføljens afkast fra årets start var 5,66 %, hvilket i sig selv er et helt okay tal, men især sammenlignet med indekset var afkastet ligefrem fremragende.

Blikket mod 2019

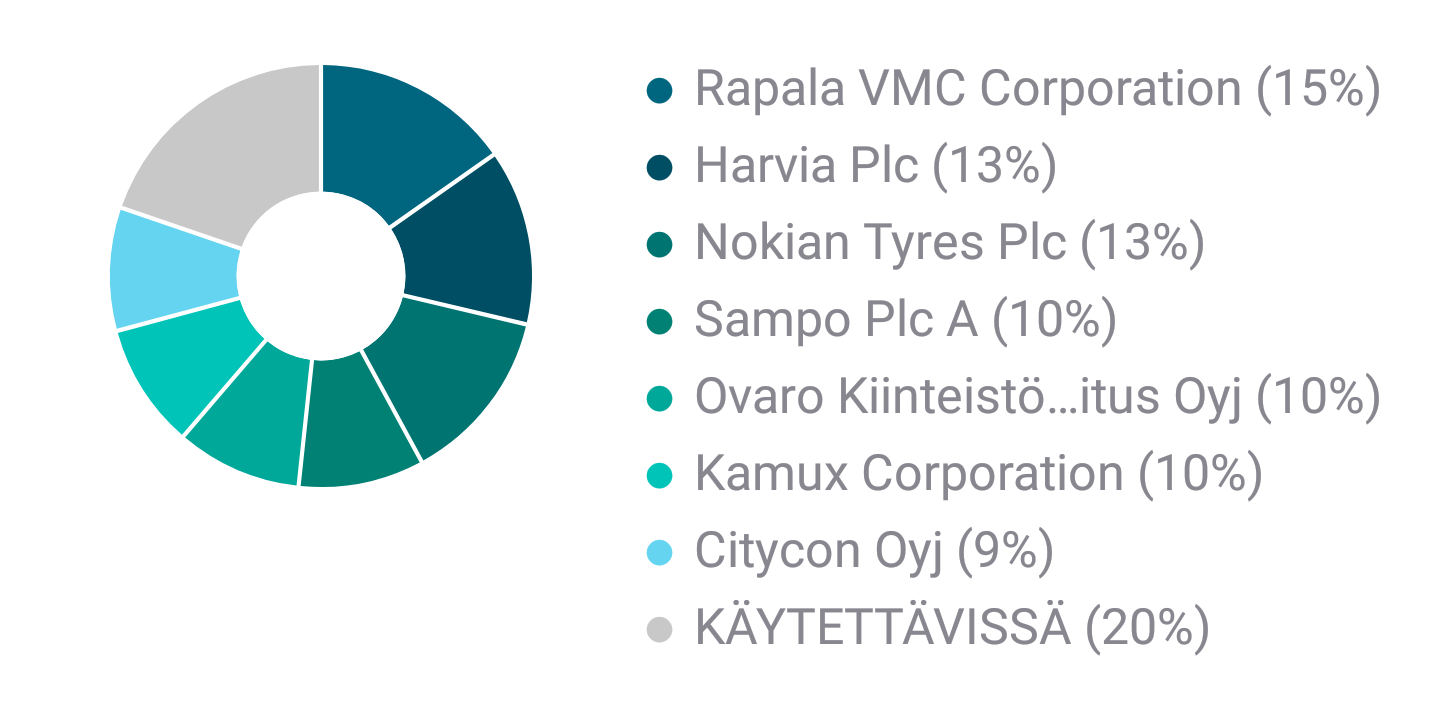

Jeg fortsætter ind i næste år med de samme teser, som jeg startede dette år med. Der er ingen grund til at skynde sig med at skovle basisindustri og andre mere cykliske aktier ind i porteføljen, selvom værdiansættelserne hos mange selskaber unægteligt ser væsentligt mere fornuftige ud end for et år siden. Blandt disse er skovbrugsselskaberne måske de mest interessante, men ikke helt på disse niveauer endnu. Porteføljen er altså på en måde gearet lidt defensivt ved hovedsageligt at have erhvervet selskaber, hvis egen udvikling ikke er så stærkt knyttet til verdensøkonomiens udvikling, men snarere til interne forhold i selskabet. Det er dog ikke alle valg, der er af denne type; for eksempel er Nokian Renkaat mere modtagelig over for den generelle økonomiske situation. Prisen har dog været sådan, at jeg mener, man kan eje en forretning af så høj kvalitet til den pris. Citycon, årets sidste køb, virker til gengæld billigt, og alle ved jo godt, at de fysiske butikker er i krise – det må formodes at være indpriset ret effektivt. Her er der også optionen med Katzmans købstilbud, som jeg sandsynligvis ville takke ja til, hvis det blev fremsat på niveauer omkring +1,80 €. Her er indholdet af hele porteføljen ved årets start:

Uden for porteføljen holder jeg øje med bl.a. skovbrugsselskaber, Nokia, Tokmanni og Rovio. Jeg er også klar til at øge i alle de selskaber, jeg ejer, hvis priserne falder yderligere.

Rigtig godt og udbytterigt nytår 2019 til alle her på forummet og til Inderes-kontoret.