Igen er det årlige program for Investorugen offentliggjort, og heller ikke denne gang er Evli med.

Sidst selskabets ledelse har optrådt i Inderes’ format var i 2022

En ydmyg anmodning til @Sauli_Vilen : Næste gang I mødes med Maunu/Evlis IR, kunne du så ikke med en buket blomster ydmygt spørge, om ledelsen mon ville komme og opdatere om status ved en eller anden lejlighed? Efter min mening bør god IR-kommunikation i dag omfatte ledelsens optræden andre steder end i bestyrelseslokalerne. Adgang til kvartalsrapporternes webcast er også kun mulig, hvis man tilmelder sig på forhånd

17 Synes om

Jeg viderebringer hilsenen (men jeg lover altså ikke at tage en buket med)!

13 Synes om

God nettotegning på +50 mio. EUR for Evli i august. YTD er vi allerede på ~ +500 mio. EUR.

Toget tøffer fremad

16 Synes om

Her er Inderes’ kommentarer

Evlis stærke salg i begyndelsen af året fortsatte, og selskabet indsamlede i august tegninger for 50 MEUR. For hele begyndelsen af året er tegningerne nu næsten 500 MEUR, og Evli er målt på nettotegninger for hele begyndelsen af året en klar succes i sektoren sammen med Mandatum. Vi bemærker dog, at Evli Likvidi i referenceperioden er vokset med over 330 MEUR, og dette svækker i nogen grad succesen med nyt salg. En del af væksten i Likvidi skyldes ifølge vores vurdering selskabets allokeringsbeslutninger.

3 Synes om

Evlis indholdsmarkedsføring på HS’s sider. Et ret godt træk.

3 Synes om

Nu kan jeg ikke finde på andet at sige end “NU KOM DER ET KNALD!”

Evli havde et helt vildt salg i september. Selvom dette sandsynligvis delvist kan forklares med egne allokeringsbeslutninger, så er det under alle omstændigheder vilde tal

17 Synes om

Vil du @Sauli_Vilen uddybe denne antagelse, som du fremsatte i din kommentar:

”…Størstedelen af nysalget fokuserede på selskabets nye Enhanced Index-fonde. Vi anser det for sandsynligt, at dette salg forklares af Evlis egne allokeringsændringer, og sandsynligvis er en del af det voldsomme salg flyttet fra ETF’er til fondene.…”

Så penge er strømmet fra konkurrenternes Enhanced Index-ETF’er til Evlis fondmodstykker? Og hvis ja, ville årsagen til dette være lavere omkostninger, eller hvad?

3 Synes om

Fra fondsrapporten kan man direkte se, at Evli har overført kapital fra visse Faktorfonde til disse Enhanced ETF’er (her er baggrunden https://www.evli.com/artikkelit/evli-lanseeraa-kaksi-uutta-enhanced-rahastoa). Derudover gætter jeg på, at Evli i hvert fald i nogle af allokeringsporteføljerne har foretaget overførsler fra almindelige ETF’er til disse. Altså, for at gøre det helt klart. Lad os antage, at du har haft en fuldmagtsbaseret formueforvaltningsportefølje hos Evli, og at der i den fond har været en USA ETF med en vægt på 20%. Nu anser jeg det for muligt, at Evli i hvert fald i nogle af porteføljerne har erstattet denne USA ETF med deres egen Enhanced ETF. Jeg har svært ved at tro, at de har modtaget så store mængder ny kapital i den sidste uge af måneden. I praksis ville den eneste mulighed være, at disse produkter er skræddersyet til en meget stor investor (et pensionsselskab eller lignende), som har investeret store summer kapital i dem. Hvis mit gæt er rigtigt, vil Evlis netto AUM ikke vokse med denne bevægelse. Evlis indtjening kan dog vokse, da Evli modtager en markant højere provision fra disse ETF’er end fra almindelige ETF’er. HVIS kapitalen var ny og kom fra en pensionsgigant, ville denne part bestemt ikke betale listepriser, og Evli ville kun modtage en marginal kompensation for denne nye kapital. Nå, om 2 uger er vi klogere, men uanset hvad er dette positivt for Evli, og salgsmaskinen kører i øjeblikket fremragende

20 Synes om

Her er Salens forhåndskommentarer, da Evli offentliggør sine Q3-resultater næste fredag.

Selskabet har for hele året været en af sektorens absolutte succeser, og den positive udvikling er fortsat i Q3. Selskabets resultat vil endelig vende til en markant vækst efter mere end et års stilstand. Vi har foretaget marginale positive justeringer af vores prognoser som følge af et godt salg og en positiv udvikling på kapitalmarkedet. Vi vil undtagelsesvis skrive en hurtig kommentar om Evli på fredag og vil ikke offentliggøre en separat resultatopdatering, da vi vil offentliggøre en omfattende analyse i begyndelsen af næste uge.

10 Synes om

Evli’s POSARI in connection with the interim report (= we estimate the operating profit to be clearly positive and to exceed the comparable level of the previous year)

Evli Plc’s Interim Report January-September 2025

24.10.2025 at 2:00 PM

EXCELLENT THIRD QUARTER – ASSETS UNDER MANAGEMENT EXCEEDED EUR 20 BILLION

Highlights of the period

- Assets under management rose to a new decade and amounted to EUR 20.8 billion.

- International sales boosted the sales of traditional investment funds. Net subscriptions from foreign clients into traditional investment funds amounted to EUR 737 million from the beginning of the year.

- Performance-related fees accumulated to EUR 12.7 million during the period, of which a record-breaking EUR 12 million accumulated in the third quarter.

Despite a challenging operating environment, Evli has succeeded in strengthening its market position. Growth has been supported by a broad product range and client base. With a strong market position, favorable earnings development in the beginning of the year, and growth prospects, we estimate the operating profit to be clearly positive and to exceed the comparable level of the previous year (EUR 43.3 million).

Previously we estimated the operating profit to be clearly positive.

20 Synes om

Jeg får kommentaren ud senere i aften, men bliv ikke for begejstrede for den driftsindtjening! Den kommer praktisk talt udelukkende fra performance-gebyrer, og en betydelig del af dette strømmede også til minoriteter. Med hensyn til EPS er overskridelsen kun en cent. Derudover ser gebyrernes mix i hvert fald umiddelbart blødere ud, end jeg havde forventet. Ja, det var et godt kvartal, men ikke helt så godt, som tallene umiddelbart antyder

31 Synes om

Jeg har ikke sat mig dybt ind i virksomheden ud over tallene, så hvad er disse mærkelige mindretalsinteresser, der æder af overskuddet, hvorfor fremgår deres andele i Evlis resultatopgørelse, hvis Evli ikke ejer hele overskuddet selv, og hvorfor erhverver Evli ikke “andelene” fuldt ud, hvis der er ekstra penge i kassen?

5 Synes om

Nu fik jeg endelig “hurtigkommentaren” ud. Det var dog noget af en rapport. Jeg må sige, at jeg ikke lige med det samme kan huske, hvornår en rapport sidst har været så todelt. Toplinjen var virkelig vanvittig på grund af afkastene, men hele denne overpræstation forsvandt praktisk talt i omkostningerne. Salget var dog historisk godt, og udsigterne er også gunstige. På den anden side var de løbende gebyrer meget svage. Her er der noget at tygge på til weekenden

21 Synes om

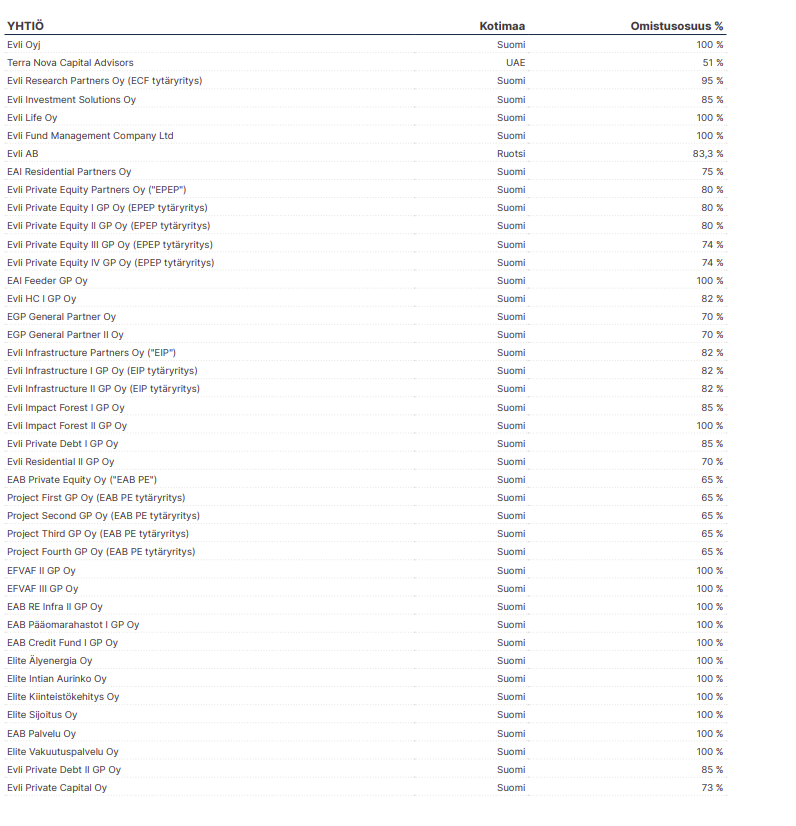

Evli har en lang liste over minoritetsejerskaber (2024 årsrapport side 169 og 171):

Hvorfor findes disse minoritetsejerskaber så? Den fælles nævner er selvfølgelig, at man ønsker at fastholde nøglepersoner. For eksempel har næsten alle alternative produkter et minoritetsejerskab, hvilket betyder, at teamet/teamledelsen inden for det nye alternative

25 Synes om

Der var også en klar omkostningsoverskridelse i koncernens omkostninger, men dette skyldes efter vores opfattelse virksomhedens 40-års jubilæumsfest.

Kunne du fortælle lidt mere præcist om dannelsen af denne omkostningspost - personlige observationer eller lignende?

11 Synes om

Tid til at brygge Evli-kaffe.

Jeg knoklede selv med at analysere rapporten i går og pustede over, hvad pokker der foregik her. Nå, jeg besluttede, da jeg bemærkede, at Saulis kommentarer ville komme om aftenen, at jeg måtte vente på dem. Alt i alt går det dog godt for Evli. For at citere Sauli, med dette udsyn er det fantastisk at gå ind i resten af året.

Udsigterne en smule mere positive end forventet

Med hensyn til udsigterne præciserede selskabet sin overforsigtige guidance. Selskabet forventer fortsat, at dets resultat vil være positivt, og at det sammenlignelige driftsresultat desuden vil overstige 2024-niveauet (43,3 MEUR). Selskabet har opnået 40,5 MEUR for de første tre kvartaler, og dermed vil guidance let blive nået. Selskabets kommentarer til markedssituationen var igen lidt mere positive, og generelt set vurderede selskabet markedssituationen og kundesentimentet som godt. Det er let at være enig i, og efter vores mening er stemningen på det finske investeringsservicemarked forbedret markant i løbet af de seneste 6 måneder, da geopolitiske risici er forblevet under kontrol, og Helsinki-børsen også er blevet inviteret med i det globale tyremarked.

5 Synes om

Evli er selvfølgelig næsten fuldstændig afhængig af genopretningen af hjemmemarkedet for at opnå resultater. Jeg kiggede på afkastudviklingen for mange fonde, og man kan tydeligt se, hvordan Finland tilhører den baltiske gruppe, og at kurserne er kommet sig omkring et år efter resten af Europa. Det mest ærgerlige ved dette er, at hvis der kommer et tilbageslag fra den store verden i løbet af næste år, er vi endda tilbage ved start. Finland svømmer ikke mod strømmen længe.

1 Synes om