For at sikre, at det ikke gik ubemærket hen, har jeg åbnet en diskussion om toldens indvirkning på virksomheder i finanssektoren i en anden tråd: Finanssisektori sijoituskohteena - #671 käyttäjältä Sauli_Vilen - Osakkeet - Inderes forum

5 Synes om

INVITATION: Evli Oyj offentliggør sin delårsrapport den 25.4.2025

Evli Oyj’s delårsrapport for januar-marts 2025 offentliggøres fredag den 25.4.2025 omkring kl. 14.00. Rapporten vil efter offentliggørelsen kunne læses på selskabets hjemmeside evli.com/sijoittajat.

1 Synes om

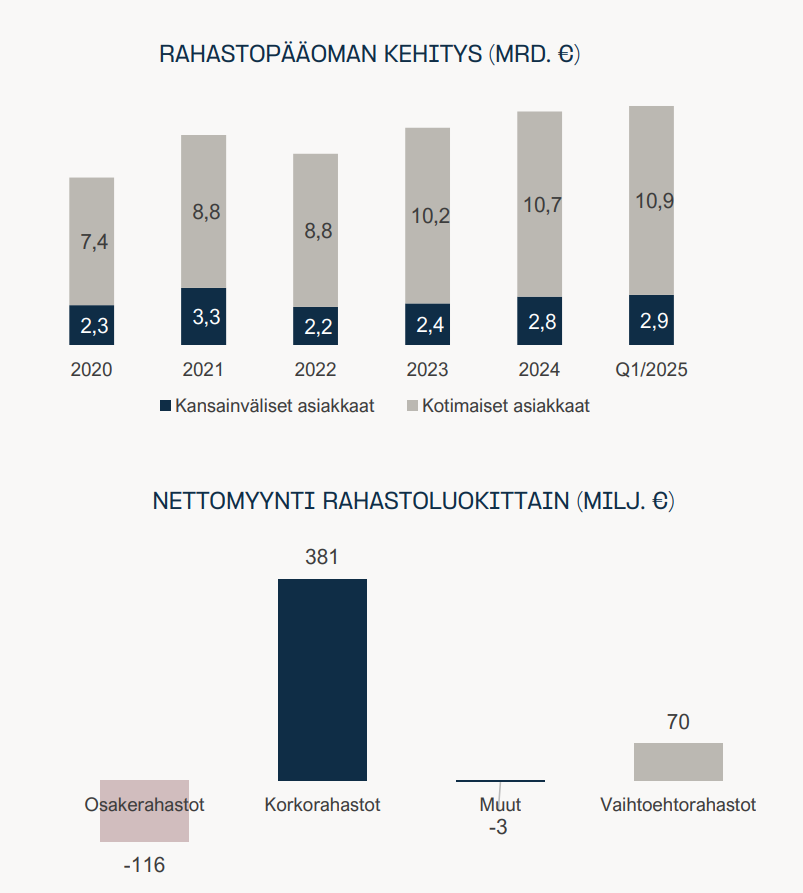

Evlis fonde modtog en betydelig mængde ny kapital, og nettotegningerne endte på plus 124 mio. EUR. Selvom en stor del af dette forklares af salget af den lavmargen Evli Likvidi pengemarkedsfond, er selskabet en klar succes i begyndelsen af året på formueforvaltningsmarkedet med nettotegninger på over 270 mio. EUR.

6 Synes om

Saulis forhåndskommentarer, når Evli offentliggør sine Q1-resultater på fredag. ![]()

Selskabets Q1 er ifølge vores vurdering forløbet godt, da markedsnedgangen, ansporet af handelskrig, først rigtigt indtraf efter rapporteringsperioden. Vi har derfor justeret Q1-prognoserne let opad, men samtidig sænket prognoserne for resten af året som følge af svækkelsen på kapitalmarkedet. På trods af et godt resultat er Evlis udsigter også forværret som følge af en svækket økonomisk situation. Samtidig bemærker vi dog, at Evli med sit diversificerede produktsortiment er bedst positioneret til en svækkende markedssituation blandt de kapitalforvaltere, vi følger.

3 Synes om

Evlis resultat er ude. Meget godt i tråd med prognoserne. Den lille overskridelse kom fra de såkaldte “forkerte steder”, og ved første øjekast gik dette operationelt set fuldstændig efter vores manuskript. På trods af markedsusikkerheden er selskabet positioneret meget godt til et mere udfordrende marked.

19 Synes om

Jævn præstation i mine øjne. Godt at de nuværende “vækstområder”, dvs. alternative fonde og udenlandsk kapital, blev holdt i vækst. Vækstkurven for kapital kunne altid forbedres, men heldigvis er retningen den rigtige. Traditionelle produkter også netto tydeligt i plus.

6 Synes om

Udsigter og vejledning

Evli forventer et klart positivt resultat for 2025, hvilket svarer til analytikerens estimat. Rapporten fremhæver et usikkert markedsmiljø, som kan svække de kortsigtede udsigter. Truslen om handelskrig og geopolitiske faktorer øger usikkerheden, men den generelle vejledning forbliver uændret.

Succes og udfordringer inden for formueforvaltning

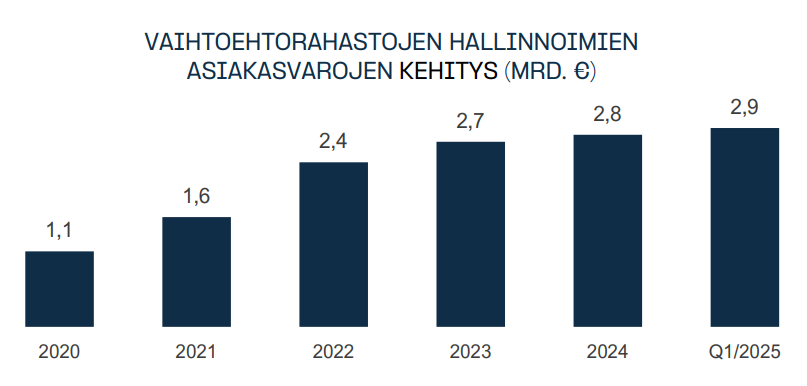

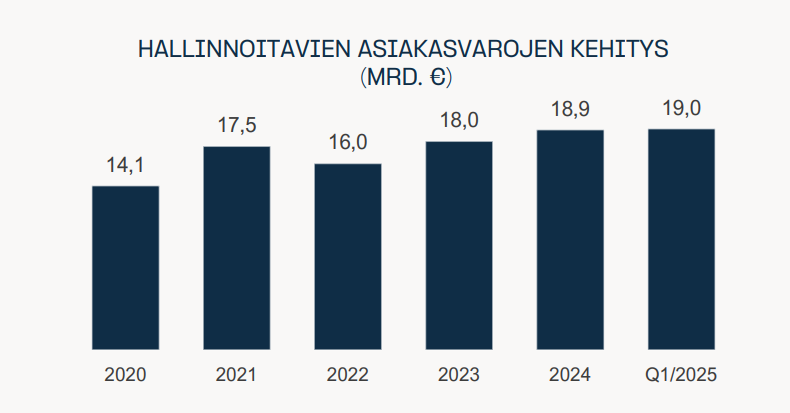

Evlis forvaltede aktiver ved udgangen af Q1 var 19,0 milliarder euro, hvilket er lidt under analytikerens prognose (19,4 mia. euro). Markedsudviklingen og nettotegningerne øgede de forvaltede aktiver, men en svækkelse af kapitalmarkedet i april kan reducere aktivniveauet i de kommende måneder. Evlis andele på internationale markeder og i alternative investeringsprodukter voksede, hvilket understøtter fremtiden for formueforvaltning.

3 Synes om

Rapport fra Saul

Vi justerer vores kursmål for Evli til 20,0 euro (tidl. 21,0 euro), som afspejler let reducerede prognoser. Vi anser fortsat Evli for at være en klar langsigtet vinder i sektoren, og udsigterne til indtægtsvækst i de kommende år er stadig gode, på trods af det usikre kortsigtede marked. Aktien tilbyder derfor et godt afkastpotentiale på det nuværende niveau, og vi gentager vores ‘tilføj’-anbefaling.

7 Synes om

Evli Private Capital, der fokuserer på at accelerere den grønne omstilling, har foretaget en betydelig investering på 7 millioner euro i Calefa. Investeringen består af både ny kapital og køb af eksisterende aktier, og medfører, at Evli Private Capital bliver en betydelig minoritetsaktionær i Calefa Oy.

Calefa Oy

Calefa Oy implementerer komplette energiløsninger baseret på verdens førende varmepumpeteknologi til industrien, energiproduktionsanlæg og store ejendomme. Vores varmepumpesystemer udnytter spildvarme og omgivende energi. Vi skaber totalløsninger, der giver vores kunder betydelige energibesparelser og permanent reducerer CO2-udledningen.

Evli Private Capital

Evli Private Capital Fund I fokuserer på at fremme den grønne omstilling. Fonden foretager betydelige minoritetsinvesteringer i finske og svenske små og mellemstore vækstvirksomheder, der fokuserer på energiomstillingen, ressourceeffektivitet og cirkulær økonomi. Fonden har tidligere investeret i finske EWQ Zone, der fremmer digitalisering og ressourceeffektivitet inden for detailhandlen. Evlis private equity-teams tidligere investeringer inkluderer Proventia, Solnet Green Energy, Bladefence og Elcoline.

6 Synes om

April var en lidt mærkelig måned for Evlis fondssalg. I lyset af tallene var måneden en slags defensiv sejr, da salget forblev positivt. Dog skete der store allokeringsændringer under overfladen, og 300 MEUR flyttede fra aktier/HY-lån til pengemarkedet. Dette er en ret stor ændring i Evlis målestok. Jeg antager, at det udelukkende drejer sig om en allokeringsændring, som Evli har foretaget i sine TVK-porteføljer, og hvis indvirkning på koncernen i sidste ende ville være ret begrænset.

PS, samtidig er jeg nødt til at minde om, at Evlis Private Capital-investeringer foretages af en af Evlis fonde, ikke af Evli selv fra egen balance (jf. hvordan CapMan opererer). Fonden er lille i Evlis målestok, og selvom disse Private Capital-investeringer får meget synlighed, er de ikke af betydning for Evli ![]()

11 Synes om

Evli lancerer som forventet en ny infrastrukturfond: https://www.evli.com/artikkelit/evlilta-uusi-evli-infrastructure-fund-iii-rahasto

Fonden burde have god efterspørgsel på det nuværende marked, og jeg ville ikke blive overrasket, hvis den blev Evlis største infrastrukturfond.

11 Synes om

Evlis fondes nettotegninger forblev positive og udgjorde 98 MEUR. Størstedelen af tegningerne rettede sig dog mod lavmargin pengemarkedsfonden Evli Likvid (+64 MEUR). Vi gør opmærksom på, at tegningerne i den pågældende fond kan svinge meget på månedsbasis, da bl.a. virksomheder bruger den som et værktøj til likviditetsstyring. Evli er målt på nettotegninger for hele året en klar succes i sektoren, med nettotegninger på næsten 400 MEUR. Vi bemærker dog, at Evli Likvid er vokset omtrent lige så meget i referenceperioden, og dette svækker til en vis grad succesraten for nysalget.

4 Synes om

De har åbenbart sat sådan en op.

Evli Private Equity Co-Investment I-fonden foretager direkte minoritetsinvesteringer i unoterede selskaber i Europa og USA sammen med førende internationale kapitalfonde. En co-investeringsfond i internationale unoterede aktier med sit eget specialiserede team er den første af sin art blandt finske kapitalforvaltere.

6 Synes om

Minimumsinvestering 100.000€. Der står dog ikke andre specifikationer om, hvad fondens målstørrelse er.

2 Synes om

Evli får igen anerkendelse i formueforvaltningsranglisterne ![]() Evli har ligget i toppen af disse forskellige formueforvaltningsranglister i over et årti, hvilket er en utrolig god præstation. Jeg vil minde om, at selvom dette måske føles som “business as usual” for Evli, er denne fortsatte succes en forudsætning for selskabets langsigtede succes, og på investeringsmarkederne starter afkastet endda fra nul hver dag.

Evli har ligget i toppen af disse forskellige formueforvaltningsranglister i over et årti, hvilket er en utrolig god præstation. Jeg vil minde om, at selvom dette måske føles som “business as usual” for Evli, er denne fortsatte succes en forudsætning for selskabets langsigtede succes, og på investeringsmarkederne starter afkastet endda fra nul hver dag.

Evlis pressemeddelelse: https://www.evli.com/artikkelit/evli-arvioitiin-parhaaksi-yhteisovarainhoitajaksi-kantar-prospera-2025

Officiel rangliste: https://www.kantarsifo.se/sites/default/files/f8a778cc.pdf

18 Synes om

Saulis Q2-forventning

3 Synes om

Evlis stærke salg i starten af året fortsatte, og selskabet indsamlede tegninger for 37 MEUR i juni. For hele starten af året er tegningerne nu 428 MEUR, og Evli er, målt på nettotegninger for hele starten af året, en klar succes i sektoren. Vi bemærker dog, at Evli likviditet er vokset omtrent lige så meget i løbet af revisionsperioden, og dette svækker noget succesen med nyt salg. En del af likviditetsvæksten skyldes ifølge vores vurdering selskabets allokeringsbeslutninger.

5 Synes om

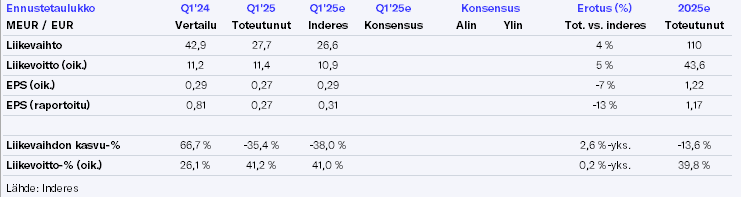

Oms. 27,5 vs. 27,6 prognose (Inde)

just. EBIT 11,1 vs. 10,2

12 Synes om

Halvårsrapport via linket ovenfor

UDSIGTER FOR 2025

Første halvår var turbulent på investeringsmarkederne, og driftsmiljøet forventes at forblive usikkert og svært at forudsige også i resten af året. Udvidelsen af geopolitiske risici samt bekymringer om økonomisk væksts holdbarhed øger usikkerheden på markederne. Hvis investorernes tillid yderligere udhules, og markedsværdierne falder, vil det have en negativ indvirkning på Evlis gebyrindtægter og afkastet af egen investeringsportefølje.

På trods af det udfordrende driftsmiljø er Evli lykkedes med at styrke sin position på markedet. Væksten er blevet understøttet af et bredt produktudvalg og en bred kundebase. Med en stærk markedsposition og vækstudsigter forventer vi, at driftsresultatet vil være klart positivt.

Jubilæumsår

I 2025 fejrer vi Evlis 40-års jubilæum. Gennem årene er vi vokset til en førende nordisk kapitalforvalter og fondshus, der støtter sine kunder i at opbygge langsigtet succes og dirigerer kapital derhen, hvor den skaber langvarig værdi. Vi forpligter os til at opbygge en mere velstående fremtid også fremover.

4 Synes om

Sale har lavet en ny selskabsrapport om Evli. ![]()

Vi justerer Evlis kursmål til 21,0 euro (tidl. 20,0€) som følge af ændrede prognoser. Vi anser fortsat Evli for at være en klar langsigtet vinder i sektoren, og udsigterne til indtægtsvækst i de kommende år er fortsat gode. Aktiens værdiansættelse er neutral, men hvis indtægtsvæksten realiseres som forventet, er aktien billig. Det afkast, der dannes af indtægtsvæksten og et stærkt udbytte, er efter vores mening attraktivt, især når det relateres til selskabets moderate risikoniveau. Vi hæver derfor vores anbefaling til køb (tidl. akkumuler).

Citat fra rapporten:

I forhold til den indenlandske sammenligningsgruppe handles Evli med en lille præmie. Efter vores mening kunne præmien også være bredere end nuværende, i betragtning af selskabets høje kvalitet. Hele sektoren handles i øjeblikket nogenlunde på sine historiske niveauer, hvilket vi anser for berettiget, og vi ser hele sektorens prissætning som meget fornuftig i øjeblikket. Værdiansættelsen af sammenligningsgruppen understøtter også vores synspunkt om, at der er et klart opadgående potentiale i aktien, når indtægtsvæksten realiseres.

10 Synes om