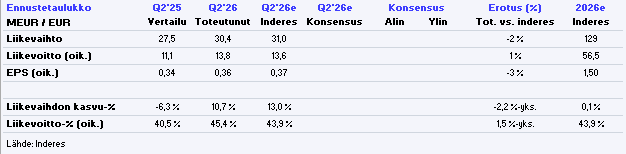

Evlis koncernniveau-tal ramte præcis prognoserne:

Under overfladen var udviklingen dog en anelse bedre end forventet, da investeringsbanken klarede sig dårligere end ventet, mens formueforvaltning (Varainhoito) kompenserede for dette (formueforvaltning er en mere værdifuld forretning). Inden for formueforvaltning lå omkostningerne på Q2’25-niveau, hvilket er en fremragende præstation efter skuffelsen over omkostningerne i Q1. De relative gebyrer for formueforvaltningsfondene lå, ligesom i Q1, på et normalt niveau efter det mærkelige dyk i H2’25. Nysalget var en smule blødt, og det var en af rapportens få skønhedsfejl. Alt i alt en meget stærk rapport, og den kommer ikke til at føre til store ændringer herfra. ![]()