Tak Timo, fordi du åbnede en tråd for dette selskab! ![]()

Jeg har selvfølgelig læst denne korte tråd igennem og klikket på linkene. Jeg gennemgik virksomhedens hjemmeside sammen med oversættelsesværktøjer, da jeg ikke er så stærk til engelsk. Jeg havde også brug for lidt hjælp fra AI, selvom jeg ikke helt forstod det hele med den hjælp heller. ![]()

Indholdsadvarsel: indeholder mavefornemmelser, misforståelser, stavefejl og ikke særlig intelligente overvejelser eller uafhængig talknuseri.

Jeg har noteret de efter min mening væsentlige punkter og mine egne tanker ned:

Det interessante ved selskabet er de stabile indtægtsstrømme, den høje lønsomhed og hvordan især indsidere ser ud til at stole på deres firma, baseret på deres egne opkøb. Disse punkter er allerede blevet fint fremhævet i tråden.

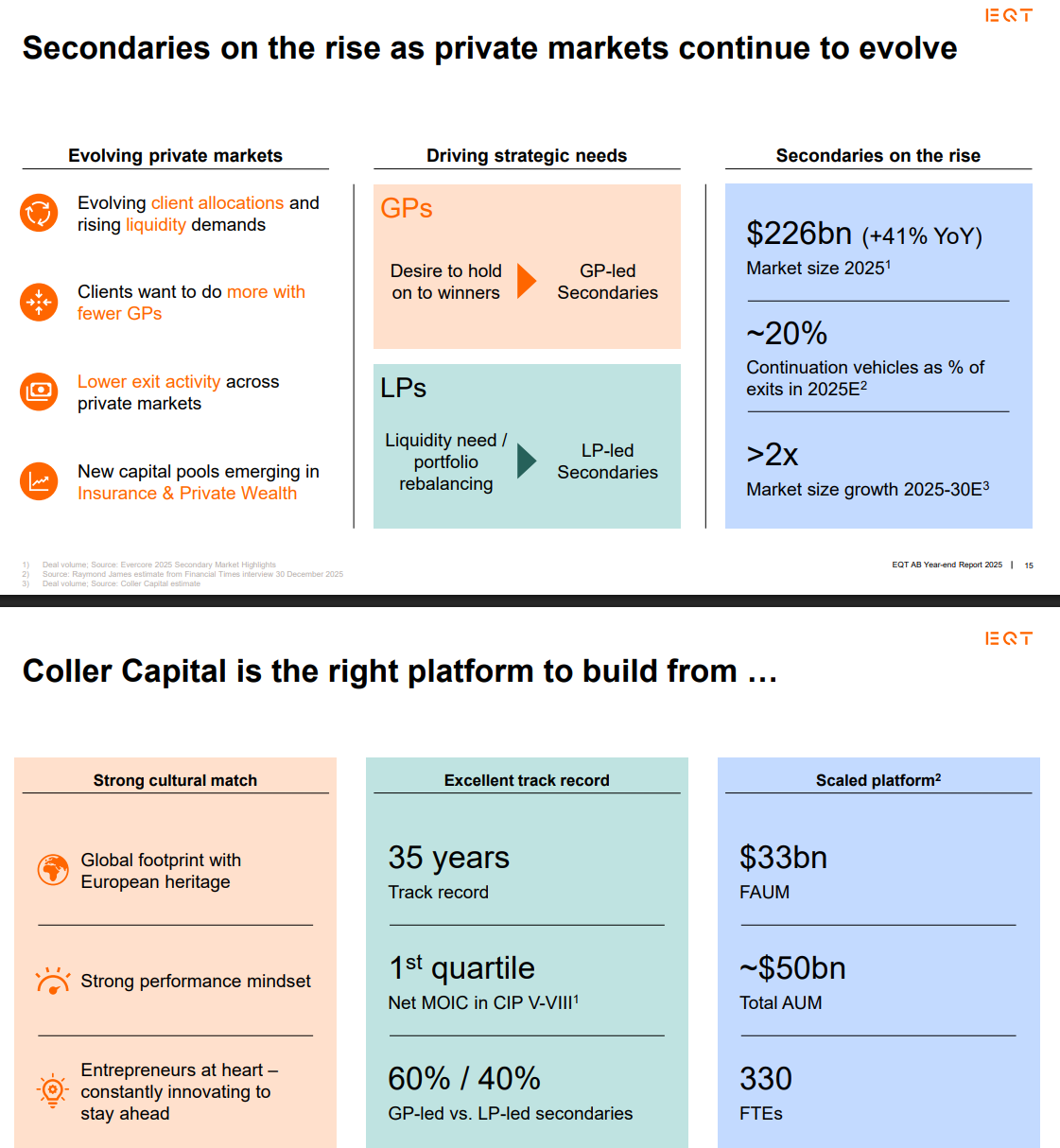

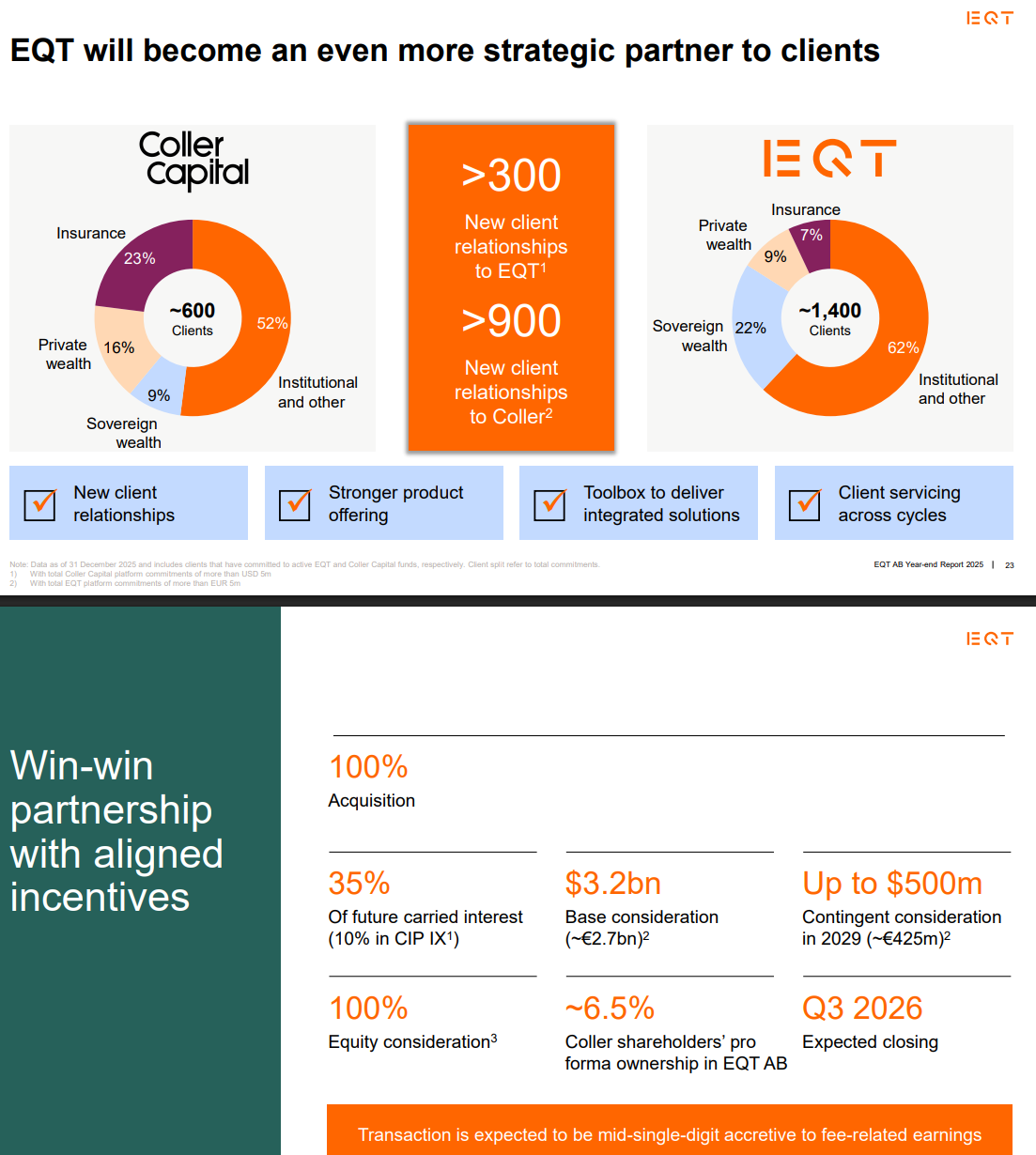

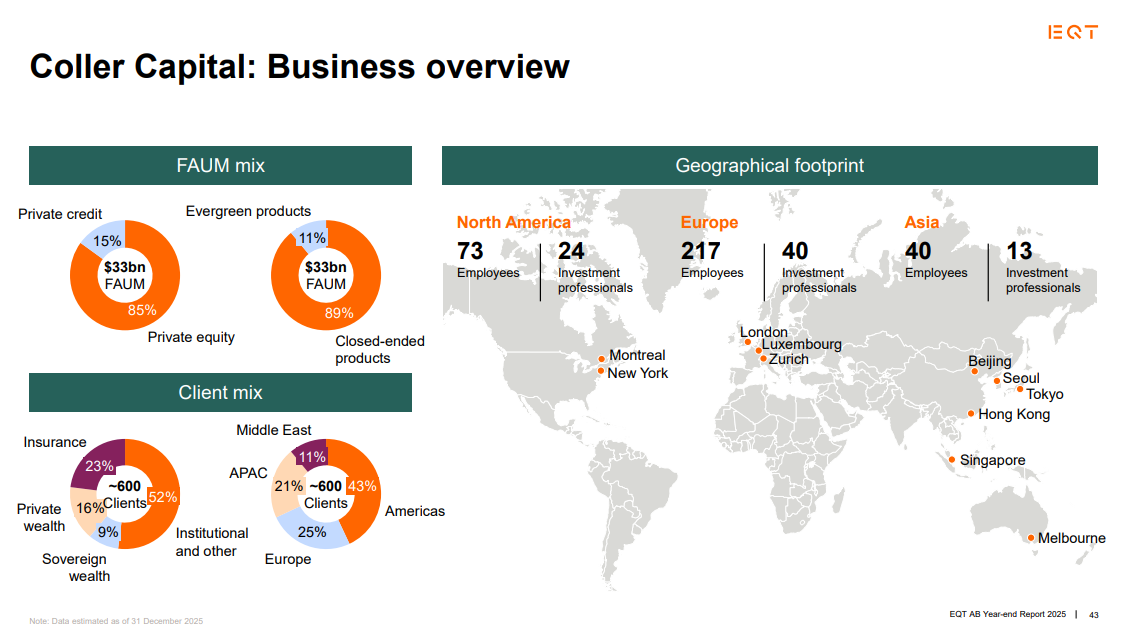

Det, der måske interesserer mig mest ved selskabet, er kombinationen af, at det har en sikker og lønsom drift, men også dele med et betydeligt vækstpotentiale (f.eks. satsninger på den asiatiske private equity-side og opkøbet af Coller Capital: private equity secondaries-markedet) - selvfølgelig betyder et stort vækstpotentiale ofte også høj risiko.

Som det blev nævnt i teksten bag linket ovenfor, er EQT’s aktiekurs faldet betydeligt på grund af den generelle AI-bekymring i softwarebranchen, hvilket helt sikkert bekymrer nogle, men som på den anden side får andre til at se en købsmulighed i selskabet. Og om AI-bekymringen er særlig berettiget, det ved jeg ikke… men på den anden side er selskabet under alle omstændigheder også spredt inden for sundhedspleje samt alsidigt i infrastruktur og ejendomme. Og man skal huske, at selskabet også har diversificeret sig internationalt, hvis jeg kan sige det sådan. ![]()

Folk beklager sig meget over kursfaldet og forstår ikke, hvad det skyldes – der er selvfølgelig givet ret generelle kommentarer om, hvad det kan skyldes, men ofte får “det giver ingen mening”-kommentarer mig til at føle, at der ofte i det mindste bagefter findes meget fornuftige årsager til faldene, som selv jeg måske kan forstå. ![]()

Ledelsen om fremtiden:

EQT’s administrerende direktør Per Franzén fortalte efter midten af januar, at selskabet går ind i dette år med selvtillid, da dets position til at tiltrække kapital fra de private markeder er stærkere end nogensinde. EQT har til hensigt at fortsætte med at udvikle virksomheder, infrastruktur og ejendomme gennem aktivt ejerskab, et globalt udsyn og langsigtede overvejelser. Han understregede også, at sammenlægningen med Coller Capital styrker selskabets evne til at tilbyde kunder globalt endnu bedre investeringsløsninger.

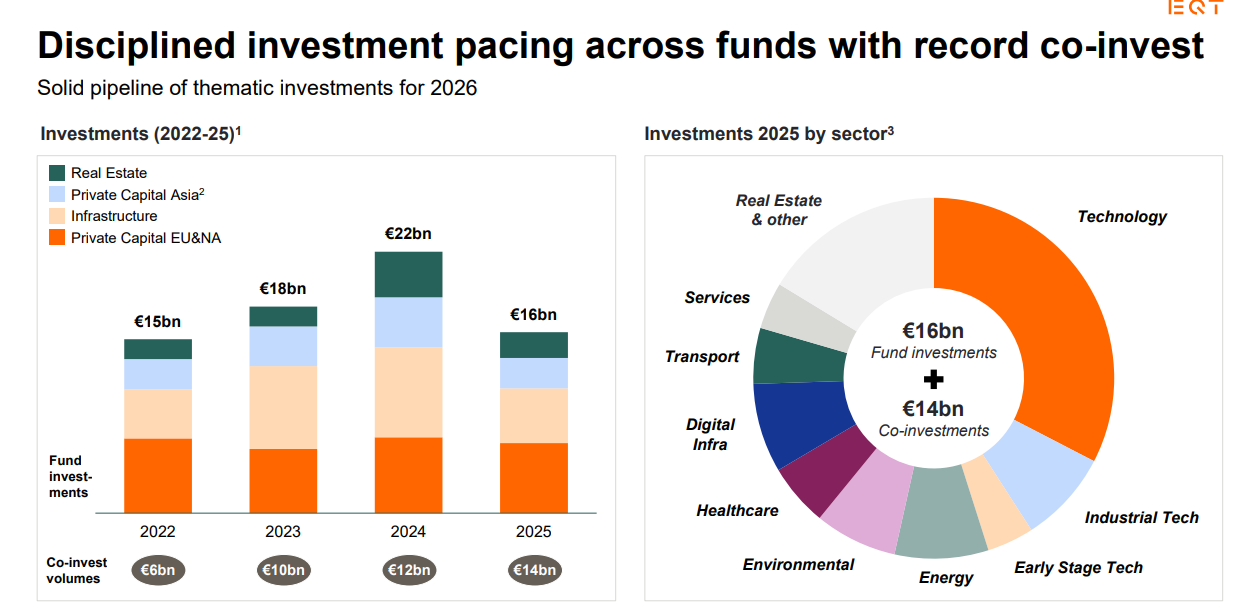

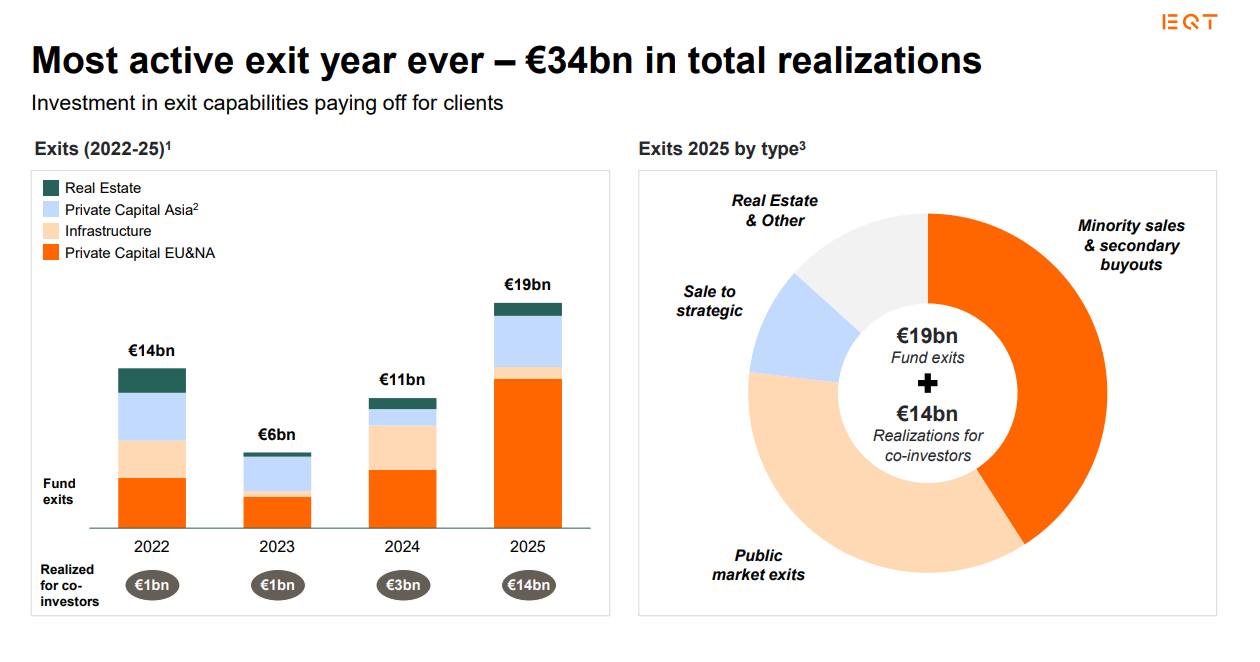

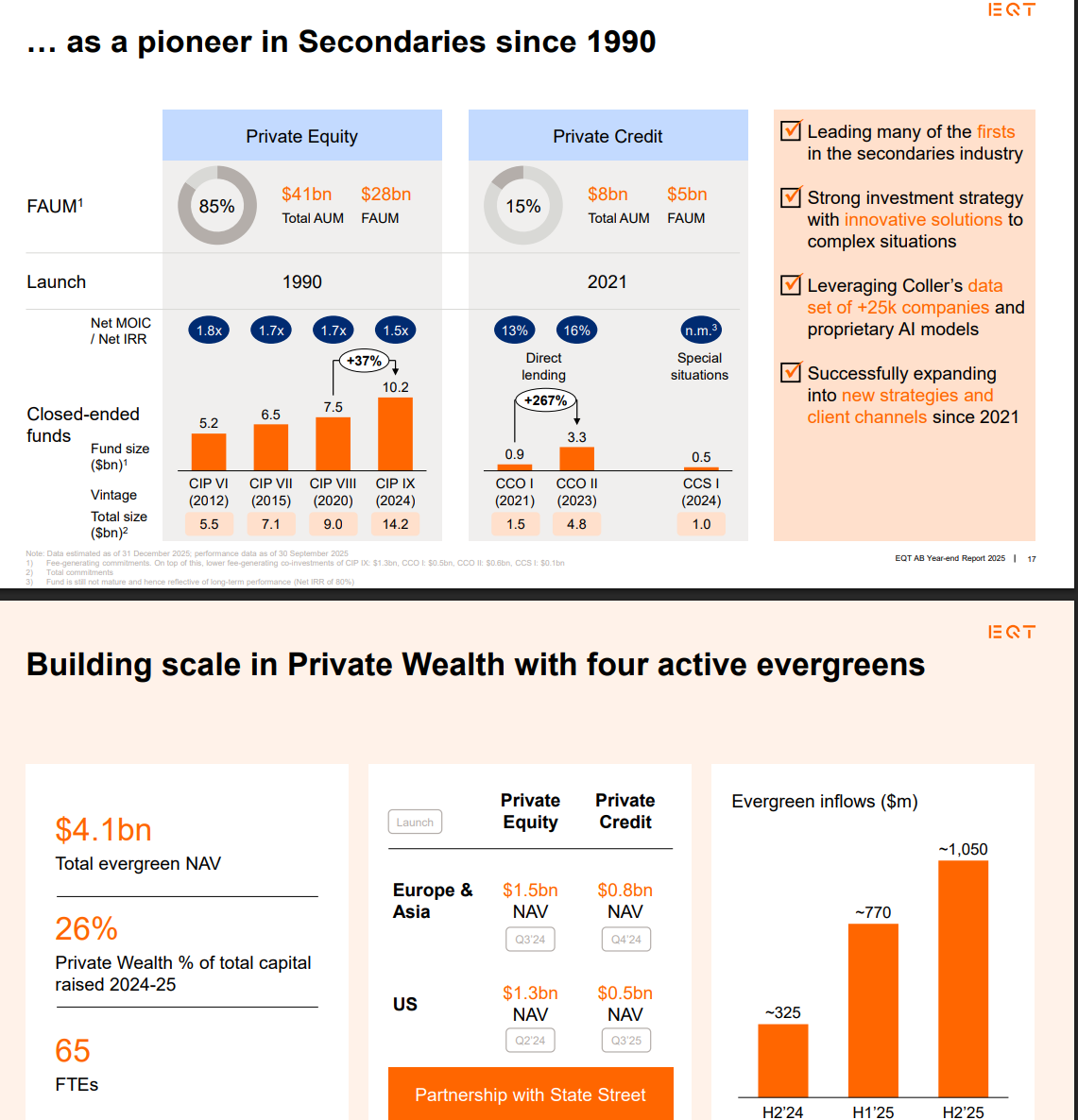

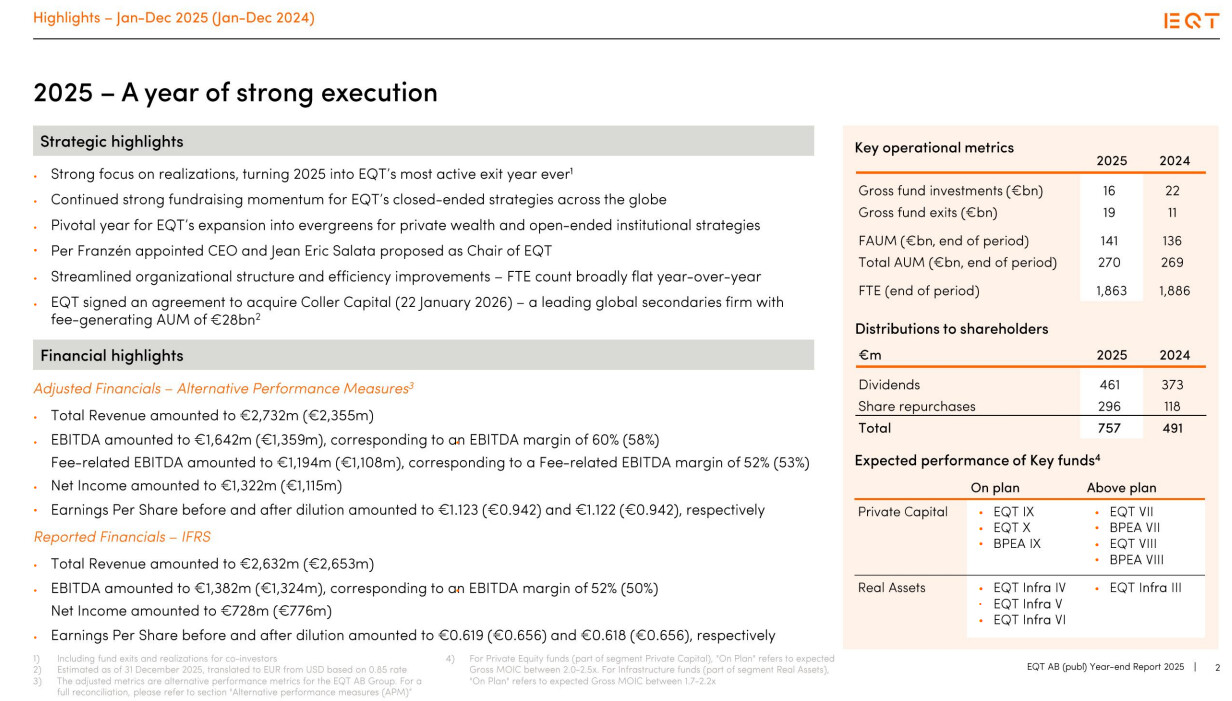

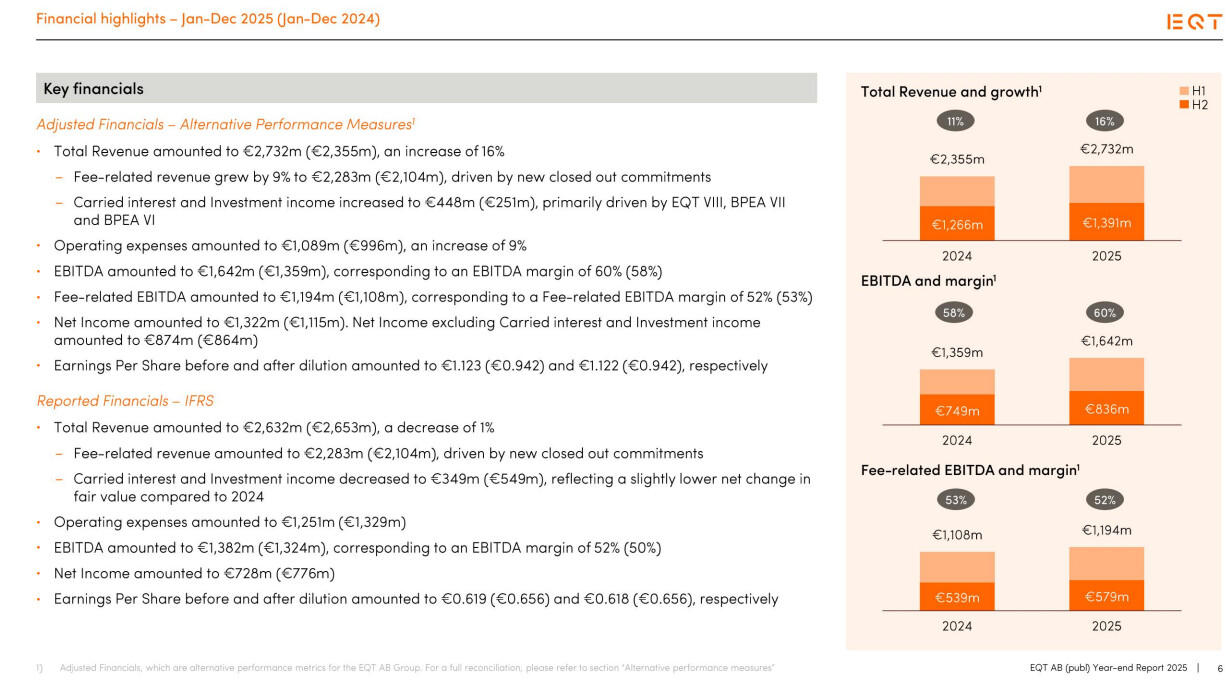

Det foregående år var ifølge materialet rekordstort for EQT; værdien af exits var 34 milliarder euro, og mængden af fundraising blev fordoblet til 26 milliarder euro, desuden voksede selskabets omsætning med 16 procent. Det tidligere nævnte opkøb af Coller Capital var ifølge ledelsen vigtigt, hvormed EQT ekspanderer til det hurtigt voksende sekundære marked. Coller medbringer ekspertise, især forlyder det fra forsikringssektoren og private wealth management. EQT satser, i hvert fald ifølge deres egne ord, stærkere på udnyttelse af AI og stiler mod en EBITDA-margin (käyttökatemarginaali) på over 55 procent. Målet er at fordoble Collers gebyrgenererende aktiver på under fire år.

Her er nogle uddrag fra 2025-rapporterne:

Jeg skrev disse ting til glæde for andre, som noter til mig selv og også for at aktivere diskussionen. ![]()