Finns det folk på forumet som använder grävmaskiner och gör RIKTIGA jobb? ![]() Eller personer som är insatta i branschen.

Eller personer som är insatta i branschen.

Jag har i några år följt ett svenskt, irriterande lönsamt (hur kan svenskarna vara så duktiga!) skopföretag vid namn engcon. (Följ bolagen här på Inderes)

Bolagets innovation som förändrar grävbranschen är helt enkelt… någon pryl (”tiltrotator”) som får skopan att rotera och tilta. ![]()

Titta på den här bilden, där det står ”engcon” med liten text på skopan:

Jag förstår att en roterande och tiltande skopa har enorma fördelar för grävarbetet. Men jag förstår inte hur detta kan vara så revolutionerande. Har det verkligen inte uppfunnits tidigare? ![]()

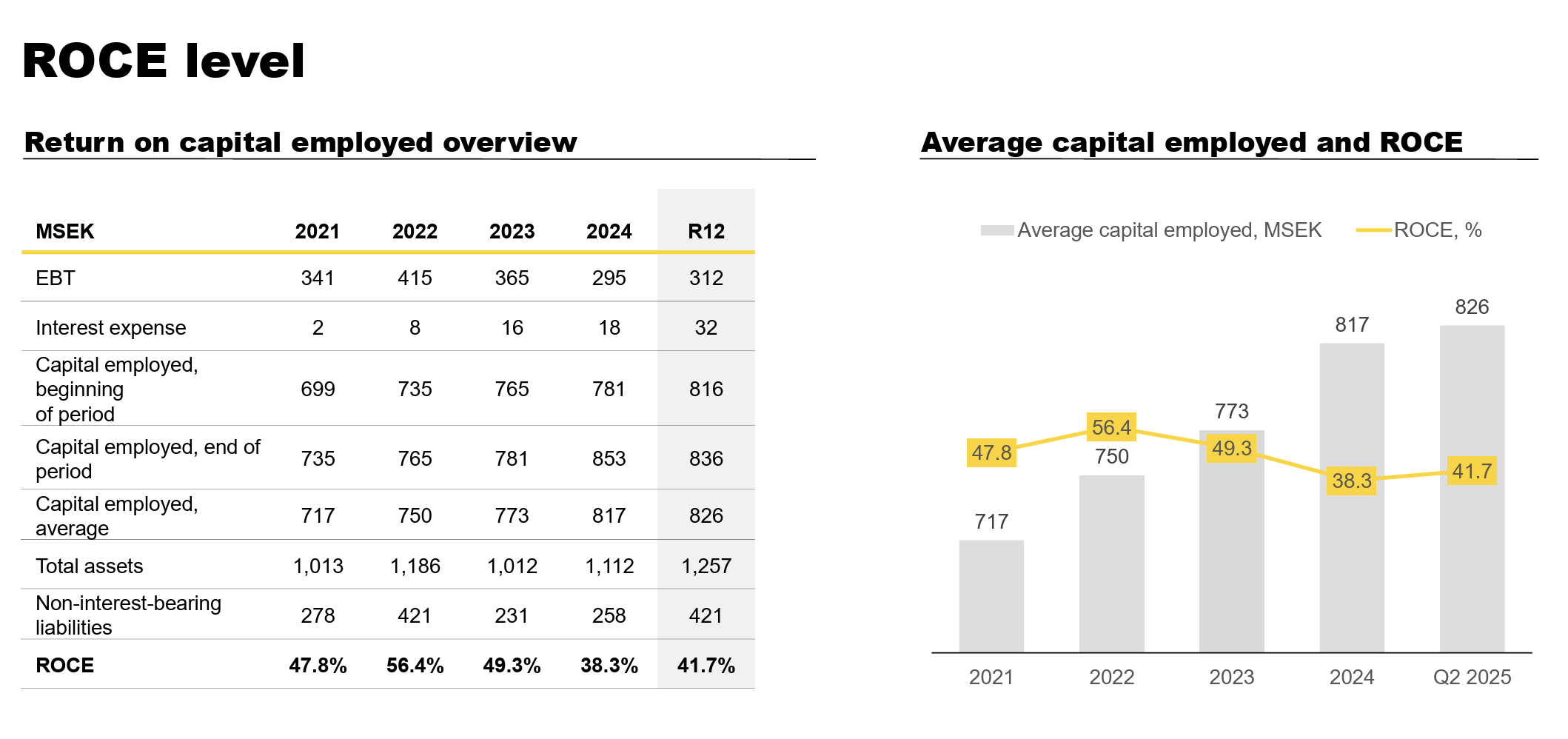

Denna innovation, som i mina ögon känns ”blygsam”, har dock skapat en affärsverksamhet vars bundna kapital genererar över 40 %! Med andra ord, varje euro som investeras i verksamheten genererar 40 cent per år. ![]() För vanliga företag är det bra om man når 10 %.

För vanliga företag är det bra om man når 10 %.

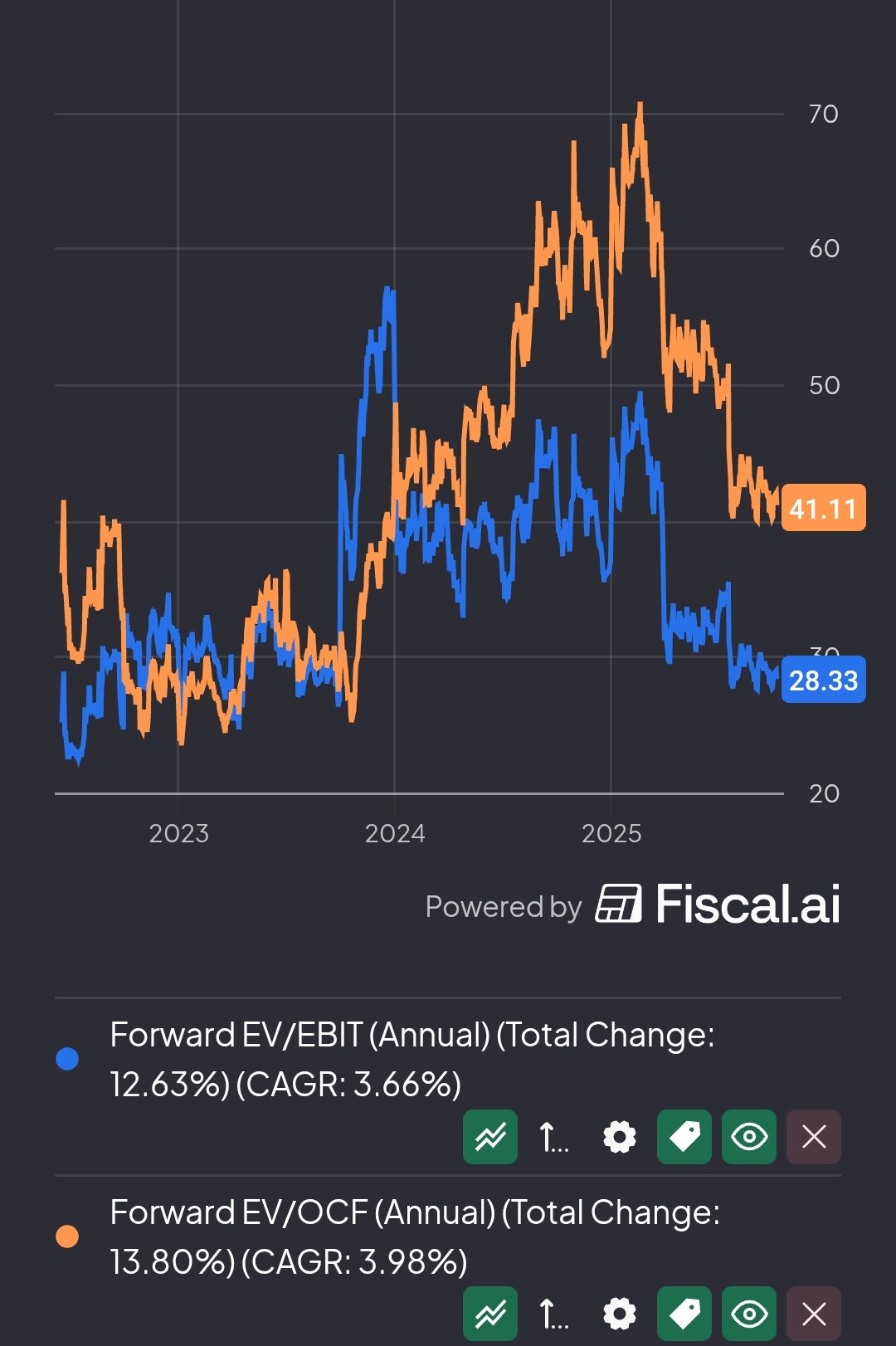

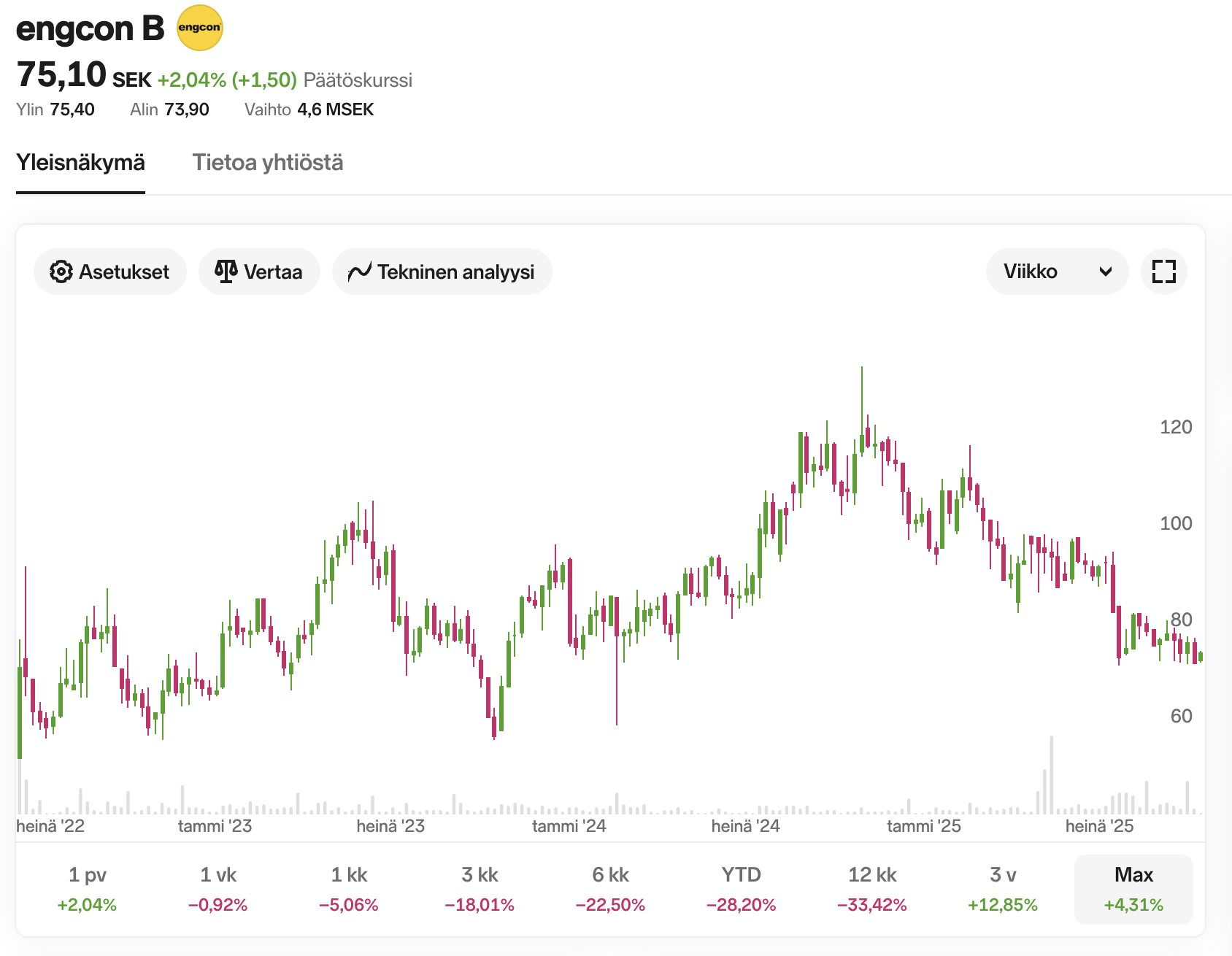

Aktien har legat lågt i en svag byggkonjunktur, men de evigt optimistiska svenskarna håller den flytande på börsen med ett marknadsvärde på över en miljard euro, trots att bolagets omsättning är… cirka 170 MEUR. Alltså högre omsättningsmultiplar än ett genomsnittligt mjukvaruföretag.

Vid noteringen 2022 förutsåg bolaget, baserat på marknadsprognoser, en stark tillväxt (som alltid), men en svår byggkonjunktur har hållit försäljningstillväxten nere: omsättningen har sjunkit från ett par miljarder år 2022 till 1,7 miljarder kronor år 2024 i kronor.

Bolagets marginaler har mött viss motvind efter toppcykeln 2022, men bolagets uppskattning av sin 45 % globala marknadsandel har stått sig sedan noteringen. Fem aktörer står för nästan hela marknaden. Billig konkurrens kan uppstå från Asien, men å andra sidan, enligt bolaget, föredrar kunderna tillförlitlighet och servicenätverk. Det argumentet är lätt att köpa i den meningen att en dyr maskin och operation står stilla om tiltrotatorn skulle gå sönder. Det är alltså fel ställe att spara pengar på.

Här är konkurrenterna och marknadsandelarna enligt noteringsprospektet från 2022:

Aktien kan också ha pressats av svagheten i Nordamerika, men samtidigt har en av de senaste årens framgångar varit Europas uppgång till det största segmentet.

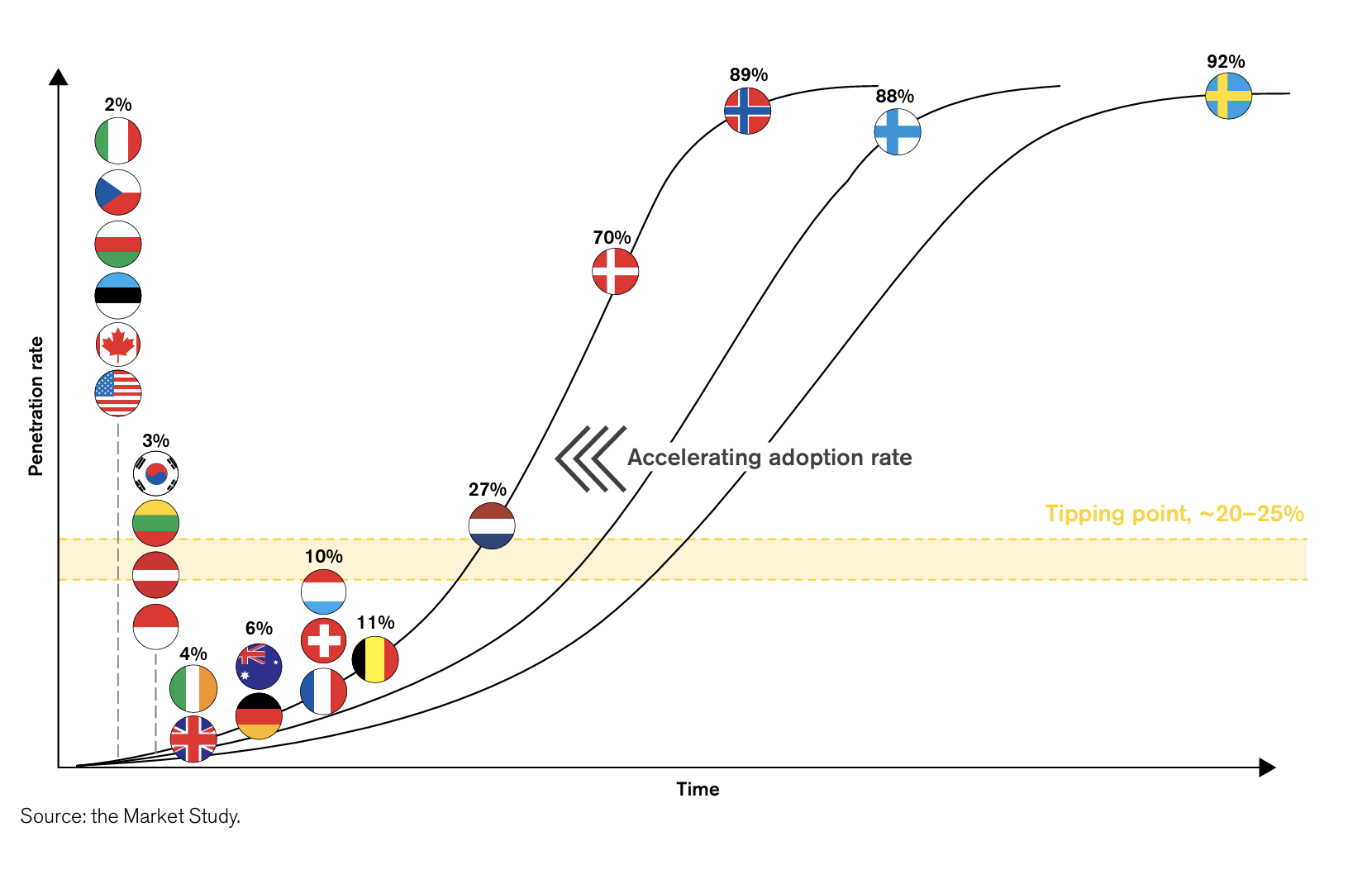

Var är biffen eller vinsten? Jo, i att den nuvarande globala marknadsandelen för tiltrotatorer på ett par procent växer till Sveriges nivå på över 90 %! En tiltrotator ökar grävmaskinens produktivitet avsevärt, vilket skulle vara viktigt i länder som plågas av lägre produktivitet och arbetskraftsbrist. Och allt fler länder i världen passar definitivt in på denna beskrivning, för att inte tala om bränslebesparingar och klimatpåverkan.

Frågor till experterna:

a) Har engcons produkter förändrat er grävupplevelse?

b) Finns det konkurrens för dessa produkter eller anser ni att produkterna är helt unika, som ingen annan (än dessa fem aktörer) kan tillverka?

Dessa frågor har en enorm betydelse för engcon. Bolagets nuvarande lönsamhet skulle knappast vara möjlig i en värld där konkurrensen inom skoprotationssystem var hårdare. Å andra sidan måste bolaget sprida det glada budskapet om tiltrotatorer överallt. Om budskapet inte går fram, förblir den globala tillväxten bara en dröm.

Några ord om aktievärderingen.

Faktum är att bolagets marknadsvärde nu är 11,5 miljarder SEK, omsättningen 1,8 miljarder SEK.

Om vi antar att den nuvarande penetrationsgraden på ~2 % i nya grävmaskiner (vi bortser från potentialen för service, reservdelar och eftermontering) stiger till 40 % under de kommande 20 åren och bolaget behåller sin marknadsandel, skulle omsättningen alltså grovt tjugodubblas.

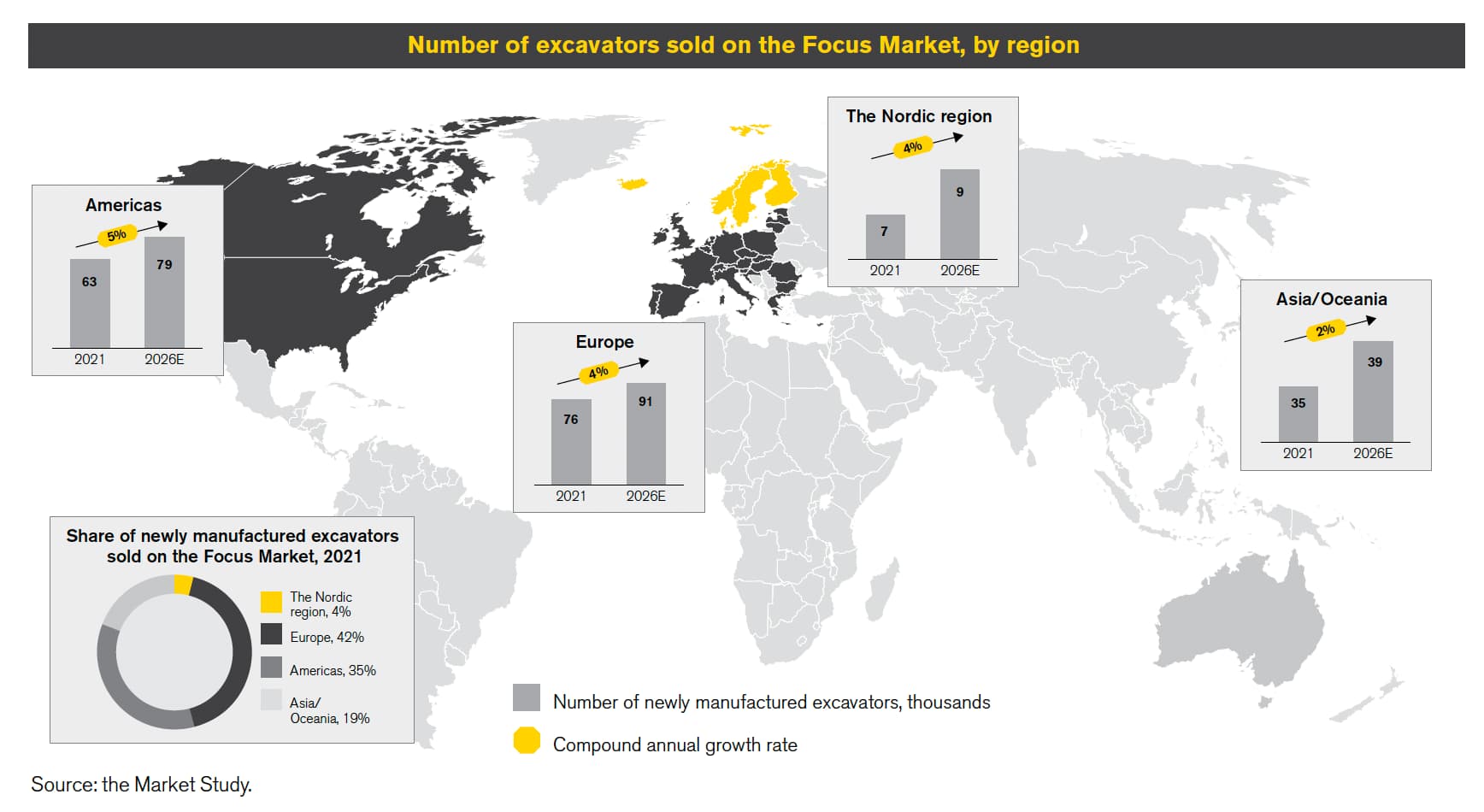

Situationen år 2021:

Men, eftersom bolagets marknadsandel på t.ex. den stora amerikanska marknaden är svagare enligt noteringsprospektet och vi kan anta att konkurrensen ökar när marknaden växer, antar vi att bolagets globala marknadsandel ändå sjunker till saftiga 30 % från nuvarande 45 %. Ett ganska hemskt antagande, ingen vet var världen verkligen befinner sig om 20 år. Jag vet att det med stor sannolikhet kommer att drickas kaffe och ätas italiensk mat med gafflar, allt traditioner som varat i hundratals år, men hur populära kommer tiltrotatorerna att vara? Vem vet.

Fördelningen av grävmaskinsmarknaden globalt år 2021. Titta inte på noteringsprospektets prognoser. ![]() De gick som de gick. Säkert är de där CAGR-siffrorna okej på lång sikt, ungefär.

De gick som de gick. Säkert är de där CAGR-siffrorna okej på lång sikt, ungefär.

I vilket fall som helst skulle dessa antaganden alltså leda till en omsättning som ungefär femtondubblas.

Omsättningen skulle alltså år 2045 vara knappt 30 miljarder SEK (3 miljarder euro med dagens växelkurser).

Anta att branschen vid det laget fortfarande är i stark tillväxt, eftersom den svenska visionen om tiltrotatorernas världsherravälde visar sig vara ungefär korrekt. Branschen är fortfarande relativt koncentrerad, och engcons rörelsemarginal är cirka 20 % med stöd av service och reservdelar. AI har inte stört branschen, och kinesiska aktörer har inte vunnit stor popularitet globalt förutom i Afrika och Sydamerika.

Rörelseresultatet skulle alltså vara cirka 6 miljarder SEK.

Om bolaget handlades i en anda av ett kvalitetsmaskinföretag med EV/EBIT 15x, skulle företagsvärdet (som för ett skuldfri företag i praktiken är detsamma som marknadsvärdet, förutsatt att det inte finns mycket nettokassa) alltså vara 90 miljarder SEK.

Utmärkt, alltså med dessa antaganden skulle vi ha en aktie som åttadubblas på 20 år!

Men 20 år är en lång tid. På årsbasis skulle avkastningen vara cirka 11 %, plus lite utdelningar (utdelningsavkastning nu 1,3 %). Inte dåligt på något sätt, men inte heller häpnadsväckande.

Och här finns det enormt många antaganden. Kommer tiltrotatorer att bli lika självklara globalt som i Norden? Vad händer om konkurrensdynamiken förändras? Kan engcons hittills ganska välskötta hus förfalla på vägen? Vad tänker huvudägarna om bolagets slutliga syfte?

Det målade scenariot kommer sannolikt att misslyckas, men det kan också överträffas om hela världen blir galen i svenska skopor. Tiden får utvisa.