Jag tänkte öppna en egen tråd för Sandvik AB ![]() .

.

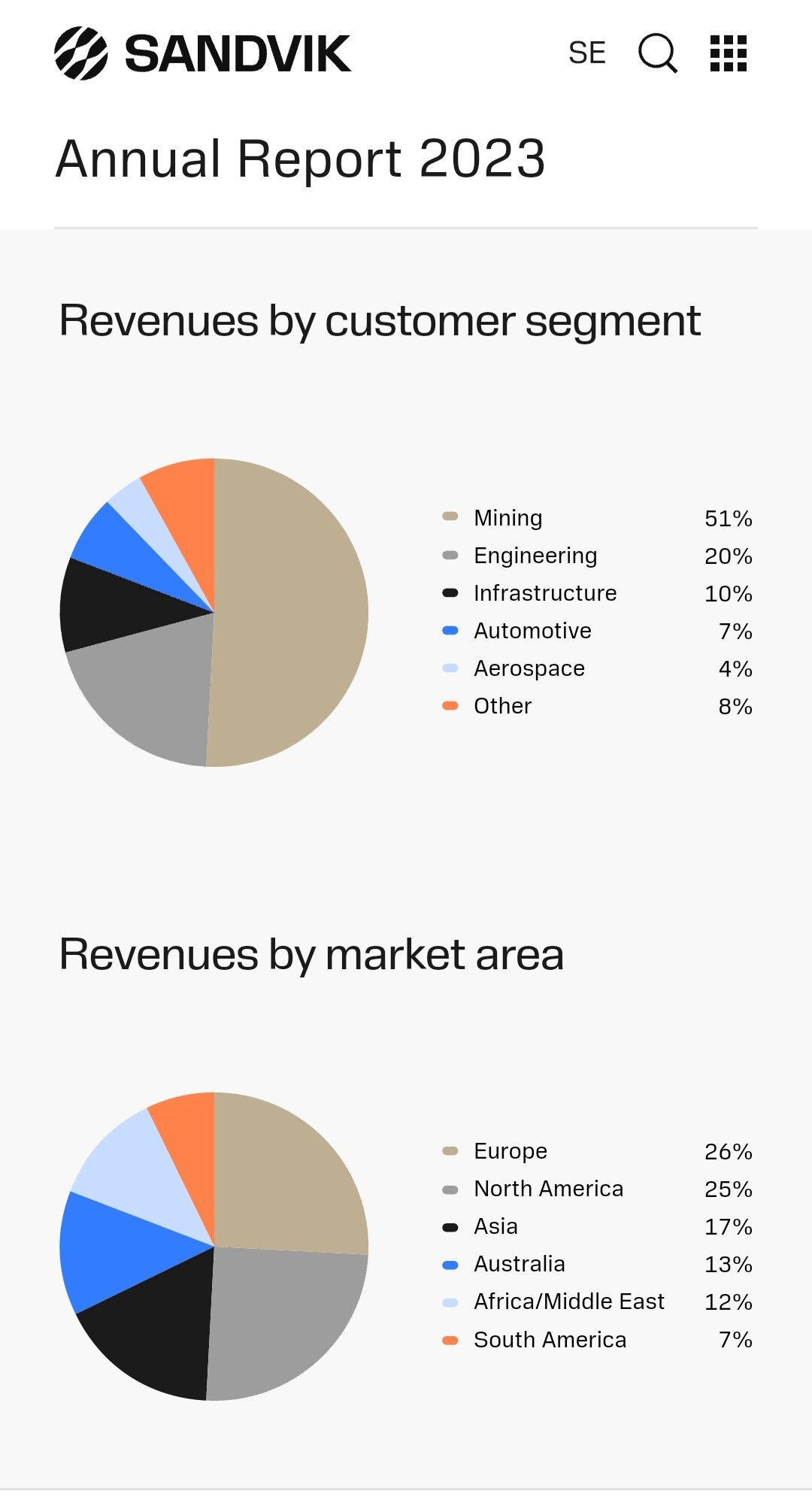

Företaget är särskilt känt för sina lösningar inom gruv- och stenbrytning, men är också verksamt inom tillverkningsteknik, automation och materialteknik. Sandvik har över 150 års erfarenhet inom branschen och har lyckats anpassa sig till en ständigt föränderlig industriell miljö. Sandvik är också en relativt stor arbetsgivare i Finland, särskilt i Tammerforsområdet.

Kort sammanfattning av företaget:

- Grundat: 1862

- Verksamhetsområde: Industri- och teknikföretag

- Verksamhetsområden: Gruv- och stenbrytningsteknik, metallbearbetningsmaskiner och verktyg, materialteknik, digital tillverkning

- Huvudmarknadsområden: Hela världen, särskilt Europa, Nordamerika och Asien

- Börsnoterat: Nasdaq Stockholm

Varför är då Sandvik AB ett intressant investeringsobjekt?

- Mångsidig affärsmodell: Sandvik är verksamt inom flera branscher, vilket minskar riskexponeringen mot enskilda sektorer och ger stabilitet åt verksamheten.

- Hållbar utveckling och innovationer: Företaget är engagerat i att minska sitt koldioxidavtryck och satsar starkt på miljövänliga lösningar, vilket är en viktig konkurrensfördel på dagens marknader.

- Stabilt kassaflöde och utdelningspolicy: Sandvik är känt för sitt stabila kassaflöde och sin rimliga utdelningspolicy, vilket lockar långsiktiga investerare.

- Stark position inom gruvindustrin: Gruvsektorn är en viktig del av Sandviks verksamhet, och företaget drar betydande nytta av branschens tillväxttrender, såsom det ökade behovet av råvaror för elektronik och batteriteknik.

Potentiella risker och utmaningar som påverkar Sandviks verksamhet:

- Marknadsfluktuationer: Variationer i råvarupriser och industrins konjunkturkänslighet kan påverka Sandviks resultat avsevärt.

- Konkurrens: Industri- och tekniksektorn är mycket konkurrensutsatt, och det finns många andra innovativa aktörer på marknaden.

- Geopolitiska risker: På grund av företagets globala närvaro kan potentiella handelskrig eller politisk instabilitet påverka dess verksamhet.

Största konkurrenterna

Sandvik verkar på en mycket konkurrensutsatt marknad där många globala företag konkurrerar inom samma affärsområden. Här är några av de mest betydande konkurrenterna:

- Epiroc AB (Sverige): Epiroc är en nära konkurrent till Sandvik, särskilt inom gruv- och borrteknik. Företaget separerades från Atlas Copco 2018 och har sedan dess fokuserat på lösningar för gruvindustrin och infrastruktur.

- Caterpillar Inc. (USA): Caterpillar är världens ledande tillverkare av bygg- och gruvutrustning och konkurrerar med Sandvik, särskilt på marknaderna för tunga maskiner och gruvutrustning.

- Atlas Copco AB (Sverige): Atlas Copco erbjuder ett omfattande utbud av industriell utrustning, såsom kompressorer och bearbetningsverktyg. Det är en konkurrent särskilt inom Sandviks segment för tillverkningsteknik.

- Komatsu Ltd. (Japan): Komatsu är en av världens största tillverkare av gruv- och byggutrustning och konkurrerar med Sandvik, särskilt inom gruv- och stenbrytningsutrustning.

- Metso Outotec (Finland): Metso Outotec konkurrerar med Sandvik inom gruv- och mineralbearbetningsutrustning, särskilt när det gäller krossnings- och siktlösningar.

Det vore intressant att höra andra investerares/experters synpunkter på Sandviks framtidsutsikter, särskilt utvecklingen inom gruv- och stenbrytningsteknik samt företagets strategiska drag. Vilka anser ni är Sandviks starkaste konkurrensfördelar eller största utmaningar inom den närmaste framtiden?