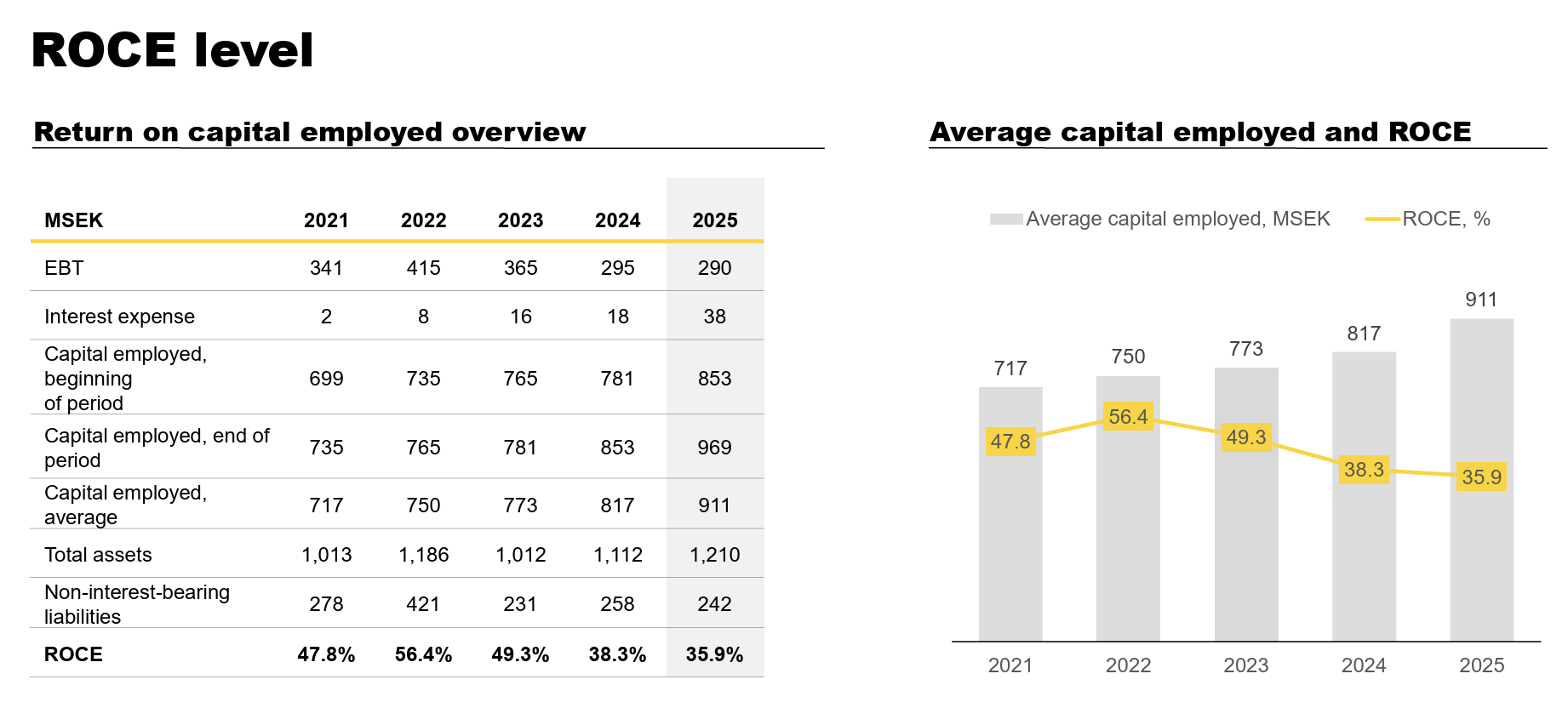

Jag har ivrigt följt Engcons aktieutveckling, men bolaget är fortfarande dyrt. Särskilt när lönsamheten (bruttomarginaler, ROCE) har sjunkit åt fel håll de senaste åren. Man kan ju fundera över detta en stund med “product mixes” och allt möjligt, men finns det något strukturellt tryck här? Även om marknaden domineras av en viss grupp, finns det ändå konkurrens.

Företagets NOPAT är grovt ~260 MSEK. Företagsvärde 8,8 miljarder. EV/NOPAT 34x.

Forward P/E enligt analytikerprognoser är 27x.

Som det står i tråden finns det ju en hel del potential här men det är fortfarande lite dyrt i min smak.