Skulle du kunna lista ett par eller några jämförelsebolag som du anser vara bra? Jag vore intresserad av att fördjupa mig mer.

1 gillning

Detta är säkert en stor utmaning. Jag pratade om detta med Hansson på mässan och han sa att partnerna sköter servicen. Energy Save erbjuder utbildning för det, vilket gör att återförsäljaren får produkten billigare. Utmaningen med luft-vattenvärmepumpar är att servicen måste ha kompetens inom både pumpar, varmvattenberedare och köldmedier. Å andra sidan har till exempel den tyska partnern EC Power redan kompetens inom varmvattenberedare.

Enligt min mening finns det många sådana objekt i Centraleuropa och till exempel i Tyskland håller olje- och gasbrännare på att förbjudas. Därför har EC Power (som visserligen inte är en stor aktör) börjat sälja luft-vattenvärmepumpar. Enligt mina efterforskningar är bergvärme inte lika lätt att genomföra i det mer tätbefolkade Centraleuropa som i till exempel Norden.

Vad ser du som nästa steg? Biobränslen?

1 gillning

Jag ser med intresse fram emot nya monoblock luft-vattenvärmepumpar som använder propan, det vill säga R290, som köldmedium, eftersom jag själv planerar att skaffa en sådan. Uppvärmning av vatten och bostad är den största elförbrukaren om man har direktverkande el. Det stämmer att en luft-vattenvärmepump kräver ett vattenburet värmesystem och möjligheten att värma upp en ackumulatortank med pumpen för att få full nytta. Med dessa propan-värmepumpar bör man, enligt vad jag förstått, kunna producera 70-gradigt vatten med god verkningsgrad, vilket räcker för både varmvatten- och uppvärmningsbehov. I dessa värmepumpar verkar dock den kinesiska andelen av komponenterna vara ganska betydande och konkurrensen är ganska hård. Det här var väl mest lite allmänna funderingar om luft-vattenvärmepumpar, men jag ser inte att de skulle försvinna i första taget; snarare kommer de att ersätta bergvärmepumpar när verkningsgraden börjar vara nästan densamma som för luft-vatten. Med luft-luftvärmepumpar som tillägg finns det definitivt en marknad, och inget är ju evigt – man får alltid förnya eller reparera dem förr eller senare.

2 gillningar

Med köp- och säljverksamhet syftade jag på konsumentvarubolag på HEX. Åtminstone Verkkokauppa, Tokman, Purmo importerar också egna produkter från Kina. (Purmo luftvärmepumpar).

Man kan med fog säga att dessa inte är bra jämförelseobjekt för ES, då de säljer olika varor och i olika kanaler, men å andra sidan är samma grundprinciper närvarande: Låg prissättningsförmåga och ett stort utbud av konkurrenter, vilket innebär att marginalen på lång sikt vanligtvis förblir låg.

3 gillningar

Tack för det. Purmo är rätt intressant att undersöka.

Jag ser skillnader i att ES för närvarande verkar på en kraftigt växande marknad.

Skillnaden mot Verkkokauppa och Tokmanni ligger även i ES internationaliseringsmål.

Den stora poängen i ES situation är just tillväxtpotentialen. Bolaget är väl medvetet om att det finns ett momentum nu som man måste försöka utnyttja. Jag skulle säga att tiden för att öka marknadsandelen avsevärt är ett år, kanske två. Efter det har de andra hunnit skala upp sin produktion.

Naturligtvis innebär detta en betydande risk och det finns ingen garanti för att Energy Save lyckas växa i takt med marknaden, än mindre snabbare. Jag anser dock att det är möjligt, vilket de senaste kvartalen visar.

3 gillningar

Jag är inte insatt i fördelarna med de senaste köldmedierna och måste sätta mig in i hur propan fungerar i praktiken. Det lär nog krävas ett rejält tryck i systemet. Man får hoppas att ingenjörerna har lyckats kommersialisera detta. Jag hoppas uppriktigt att detta blir verklighet så snabbt som möjligt.

Om ES inte sköter importörens skyldigheter, vilken prissättningskraft finns då kvar. Onninen kan på samma sätt ringa till en kinesisk fabrik och importera utrustningen utan att ES tar något emellan.

Luft-vattenvärmepumpar kan vara ett alternativ om man kan få ut 70 graders värme ur dem. Jag vet dock inte om det är ES eller exempelvis Mitzu som har förmågan att erövra den här marknaden. Om energikrisen kan lösas med luft-vattenvärmepumpar. ES är dock en liten aktör.

Vilka är framtidens uppvärmningsformer, en kristallkula vore förstås trevlig. Jag tror dock att det kommer att bestå av luftvärmepumpar,

2 gillningar

2019088.pdf (142,8 Kt)

Pressmeddelande från ES om en affär. Inget stort, 6 MSEK. Innehåller 5 plug-in-moduler, så det ger en indikation om priserna på dessa. ES har en del patent på produkten i fråga.

“Jag har erfarenhet från byggbranschen och har sett den stora potentialen för Energy Saves värmepumpsteknik för tillfälliga behov, inte minst när det gäller torkning och uppvärmning på byggarbetsplatser. Det känns mycket bra att tillsammans med El-Björn kunna erbjuda vår teknik till byggföretag som vill bygga på ett mer hållbart sätt, säger Niklas Hansson, projekt- och affärsutvecklingschef på Energy Save.”

Dessa kan vara en tillväxtdrivare om byggbranschen någon gång återhämtar sig.

1 gillning

Du menade nog luft-vattenvärmepumpar? Hittills ser tillväxten ganska bra ut jämfört med luft-luftvärmepumpar. Åtminstone i Sverige.

“Under första kvartalet 2023 ökade den totala försäljningen av värmepumpar på den svenska marknaden med 20 %, enligt den senaste försäljningsstatistiken från Svenska Kyl & Värmepumpföreningen. Luft-vattenvärmepumpar stod för en ökning på 40 % och är därmed den typ av värmepump som presterade bäst. Samtidigt har byggbranschen mattats av, vilket återspeglas i en fortsatt minskning av antalet installerade frånluftsvärmepumpar (-6 %). Bergvärmepumpar fortsätter att gå starkt med en ökning på +28 %.”

Sverige är dock inte i närheten av att vara ES:s största marknad. Dessutom tenderar Q1 att vara det säsongsmässigt svagaste kvartalet, så därför kan man inte dra några större slutsatser kring ES:s siffror för februari–april.

1 gillning

Här kommer en uppdatering.

NIBE publicerade sitt resultat den här veckan. Försäljningen av pumpar hade ökat med 40 %. De meddelade att leveranskedjorna har förbättrats, även om det fortfarande råder brist på vissa delar. De meddelade också att expansionen i Sverige är klar och har fördubblat sin kapacitet.

För ES del är det förstås bra att marknaden förblir het. NIBE använde uttrycket att den tidigare “Comfort product” har blivit en “Security product”.

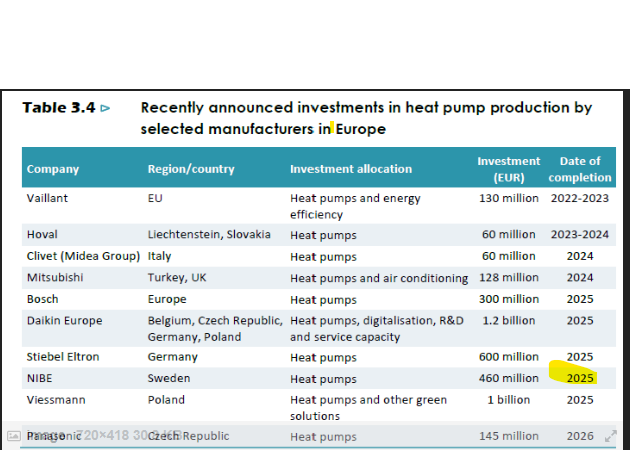

Det som kanske är negativt för ES är att NIBE har lyckats öka sin kapacitet. Jag hade tänkt att ES skulle kunna ha ett övertag här åtminstone fram till slutet av året, med hänvisning till den tabell som presenterats här tidigare.

När jag besökte mässan pratade NIBE-killen om sommaren. Dessutom sade Viessmann att de får mer kapacitet i bruk under hösten. NIBE hade ju faktiskt redan meddelat i sin årsredovisning att expansionen skulle bli klar i år.

Dålig research från min sida. Vi får se om detta har någon effekt på ES. De är dock en liten aktör jämfört med NIBE.

Marknaden för luftvärmepumpar verkar verkligen intressant. Synd bara att NIBE är så dyr. P/E 40–50.

7 gillningar

BOKSLUT FRÅN ENERGY SAVE

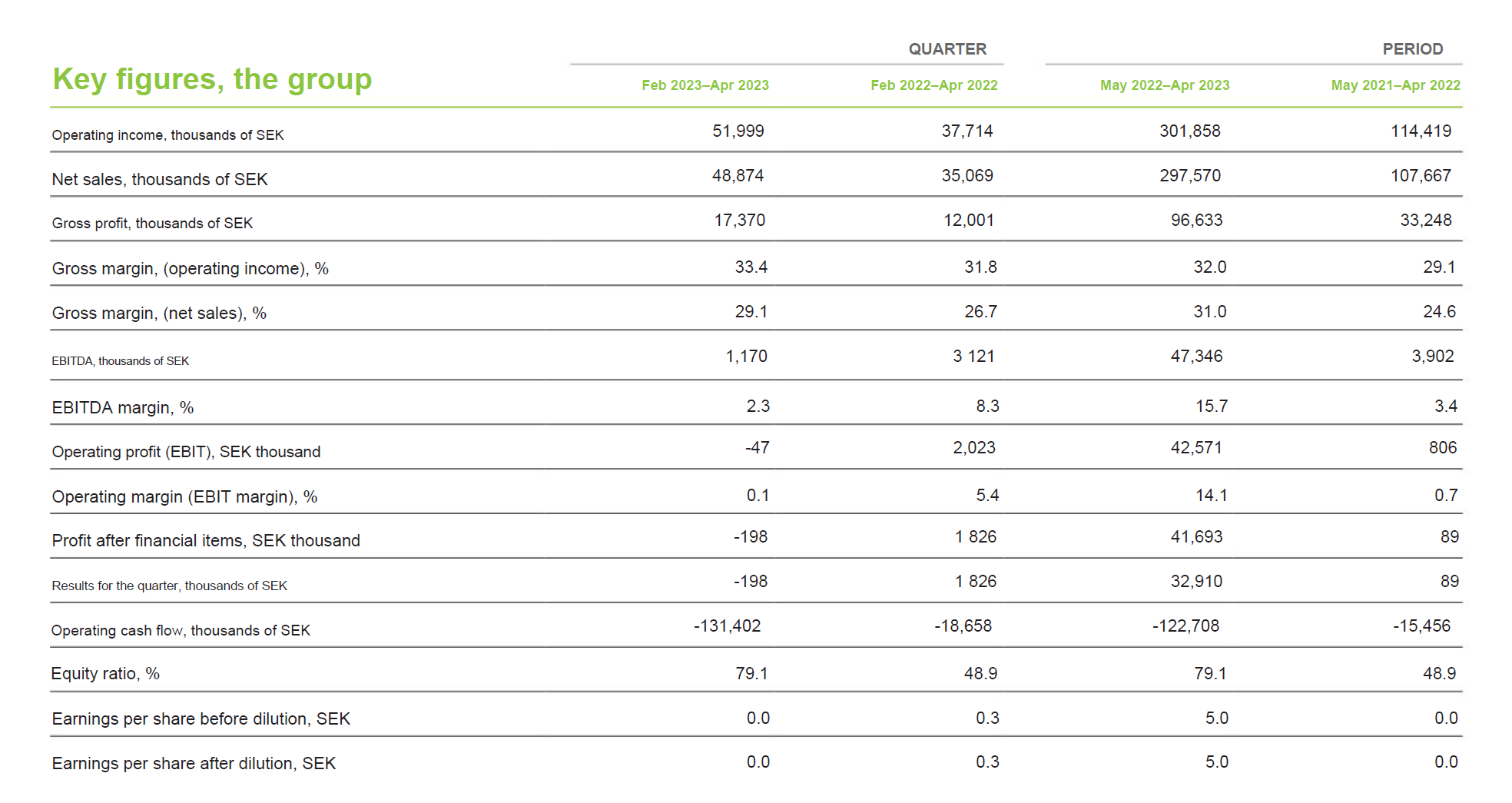

Energy Save publicerade sitt resultat för Q4 22/23 (februari–april) fredagen den 16 juni. Detta Q4 under våren är säsongsmässigt svagt.

OMSÄTTNINGEN ÖKADE, MEN UNDERSTEG MARKNADENS FÖRVÄNTNINGAR

Omsättningen i Q4 uppgick till 48,9 MSEK och ökade med 39 % YoY. Omsättningen för hela räkenskapsåret var ca 300 MSEK, en enorm tillväxt på 176 %. Detta räckte naturligtvis inte för marknaden, utan aktien straffades hårt. Nedgången på publiceringsdagen var ca 25 %.

Även Redeye hade förutsett att omsättningen kunde understiga deras mål och de sänkte sin prognos inför resultatet från knappa 80 MSEK till 58 MSEK. Det räckte inte riktigt.

Under Q3 kom den negativa överraskningen i omsättningen från övriga Europa. Denna gång var det Danmark. Detta var en överraskning för mig, då jag har betraktat Danmark som en av ES:s stöttepelare. Enligt min uppfattning dök inte den danska marknaden helt enormt i början av året, men för ES:s del var QoQ-förändringen drastisk: -61 %, 17,3 MSEK mot 44,8 MSEK under Q3. Någon tydlig orsak till detta har inte framkommit. Enligt Redeyes analytiker beror det på säsongsvariationer och allmän volatilitet, så marknadsandelar har inte nödvändigtvis förlorats. Själv köper jag inte riktigt det argumentet, men min avsikt är att fortsätta undersöka saken.

I övriga Europa bidrog Finland som enskilt land med den största omsättningen på 5,3 MSEK. Från de nya marknaderna Tyskland och Storbritannien hann det ackumuleras 5,6 MSEK.

TILLVÄXTSTATSNINGAR TYNGDE RESULTATET

ES har satsat på tillväxt och bland annat anställt ny personal. När omsättningen dök syns detta naturligtvis på sista raden, och inget rörelseresultat genererades under Q4. Bruttomarginalen sjönk endast något jämfört med tidigare månader och landade på 29 %, vilket dock är bättre än under tidigare år.

För hela räkenskapsåret uppgick rörelseresultatet till 42,6 MSEK (EBIT-marginal 16 %) och nettoresultatet till 33 MSEK.

POSITIONERING INFÖR FRAMTIDEN

Bolaget har ökat sina lager och deras storlek har tredubblats på ett år till 96 MSEK. Bolaget motiverade detta med förberedelser inför höstsäsongen. Av de medel som restes i den riktade nyemissionen i vintras till ett bra pris (205 SEK/aktie) har bolaget investerat knappa 100 MSEK i någon form av ränteinstrument-konstruktioner. Denna siffra syns alltså inte som likvida medel i bolagets kassa i bokföringen, trots att de enligt min uppfattning är i en mycket likvid form.

UTSIKTER OCH NYTT AVTAL

Bolaget bedömer att marknaden för luftvärmepumpar fortsätter att växa och meddelade att man eftersträvar 20 % tillväxt över cyklerna med en rörelsemarginal på 15 %. Tillväxtinitiativen främjas även av det avtal med Aira som offentliggjordes i fredags. Beställaren verkar ha höga ambitioner att erövra Europa. Storleken på detta avtal är 20 MSEK och det är tänkt att genomföras under det kommande räkenskapsåret innan Aira får sin egen produktionsanläggning färdigställd.

MAN FÅR VARA NOGA MED VÄRDERINGSMULTIPLARNA

I och med kursnedgången har värderingsmultiplarna sjunkit avsevärt. P/E för det gångna året är 15,9 och EV/EBIT 9,4. Vid beräkning av EV bör man beakta den där räntekonstruktionen, med vilken bolagets nettokassa skulle uppgå till cirka 123 MSEK. Alla källor tar inte hänsyn till detta. Med det nuvarande priset på 80,5 SEK skulle marknadsvärdet bli ca 520 MSEK och företagsvärdet (EV) 400 MSEK.

Om vi leker med tanken att bolaget lyckas växa enligt sina mål med 20 % per år och generera en EBIT på 15 %, så skulle multiplarna vara P/E 23/24 13,8 och P/E 24/25 11,5. På motsvarande sätt hamnar EV/EBIT 23/24 runt 8 och EV/EBIT 24/25 på omkring 7. Man bör dock vara försiktig med de sistnämnda siffrorna, eftersom jag inte kan bedöma kassaflödesförändringen för de aktuella åren.

I vilket fall som helst kan bolaget nu köpas betydligt billigare än i vintras. Det förblir sedan upp till investeraren att bedöma vad det berömda rätta priset är.

9 gillningar

Bloomberg rapporterar (kan kräva inloggning) att den tyska staten höjer sitt stöd från 40 % till 70 % om man byter uppvärmning till utrustning som drivs av el, förutsatt att priset inte överstiger 35 000 euro. Idén är att skjuta in 10 miljarder på marknaden fram till år 2027.

Energy Save har ju precis börjat sin verksamhet i Tyskland. De första rapporterade och mycket små siffrorna kom under det senaste kvartalet. ES partner är den gamla säljaren av gaseldade system, EC Power, som nu förståeligt nog har vänt kappan efter vinden. Det verkar som om deras strategi prickar ganska rätt i förhållande till detta tyska statliga incitament.

Marknaden reagerade svalt på denna nyhet för både NIBE och ES, så enligt den verkar detta inte ha någon större effekt.

Och samma på svenska: Nordnet

Jag får nog börja diskutera mer seriöst med min egen bostadsrättsförening om vi ska byta ut oljepannan mot en modernare lösning. Fast vi verkar ha full tank och förbrukningen är väldigt låg (jag slog aldrig på värmen en enda gång förra vintern. Kanske grannen under värmde på dubbelt så mycket? ![]() ), så jag vet inte om motivationen finns. Dessutom skulle pumpen nog hamna precis under mitt sovrumsfönster och brumma.

), så jag vet inte om motivationen finns. Dessutom skulle pumpen nog hamna precis under mitt sovrumsfönster och brumma.

4 gillningar

NIBE publicerade precis sina resultat. Här är några punkter som kan tänkas ha en inverkan på ES:s situation.

Den organiska tillväxten för Climate Solutions-segmentet under H1 var 28,5 %, jämfört med 35,1 % efter Q1. Det innebär att den organiska tillväxten för Q2 kan ligga på cirka 23–24 %.

Kommentarer om marknaden

Marknaden har lugnat ner sig ”tillfälligt”:

"*Efter den nästan kaotiska tillväxten på marknaden för värmepumpar under

de senaste två och ett halvt åren har ett antal länder, däribland Danmark,

Italien, Polen och Tyskland, gått in i en mycket lugnare tillväxtfas,

främst på grund av pågående översyn av utformningen av framtida sub-

sidier. Bedömningen är dock att det lägre tempot i efterfrågan,

vilket till och med kan ha gett värmepumpssektorn välbehövligt and-

rum, blir kortvarigt på grund av det stora och tydliga trycket på att

ställa om till hållbara klimatlösningar*".

Produktionskapaciteten för luft-vattenvärmepumpar har fördubblats:

“Hos NIBE i Markaryd har vår investering

i en ytterligare produktionslinje för luft-vattenvärmepumpar gjort det möjligt

för oss att fördubbla vår produktionskapacitet i detta snabbt växande segment i

Europa.”

Politisk dragkamp om subventioner i Tyskland:

“Vissa marknader har sett en svag avmattning i efterfrågan, främst

på grund av bristande politisk tydlighet. Till exempel råder det i Tyskland, Italien, Polen och Danmark osäkerhet kring utformningen av framtida subventioner

och datumen för när de ska införas, vilket dämpar efter-

frågan på kort sikt.

I Nederländerna, som har gjort stora framsteg i omställningen

till fossilfria bränslen, är marknaden för värmepumpar fortsatt stark. Den tyska marknaden, som är viktig för oss, har hittills uppvisat en extremt

stark tillväxt, dels tack vare gynnsamma statliga subventioner för att ersätta

befintliga olje- och gaspannor med värmepumpar, och dels på grund av det träng-

ande behovet av att bryta beroendet av rysk olja och gas. För närvarande pågår

dock en intensiv politisk debatt om storleken på och tidsramen för

framtida subventioner, och detta förväntas tillfälligt dämpa efterfrågan

tills myndigheterna ger klarhet i dessa frågor under hösten.”

Som en egen kommentar kan tilläggas att uppgifter från omvärlden tyder på att den för ES viktiga marknaden Danmark har varit ganska svag under Q2.

Energy Saves kurs har sjunkit avsevärt sedan förra rapporten, även om den hade ett märkligt hopp i slutet av juli. Kursen rör sig för närvarande på samma nivåer som i september förra året, då vinterrallyt startade.

Det ska bli intressant att se om investeringarna som ES gjorde under vintern har varit till någon nytta nu när marknaden verkar ha lugnat ner sig efter förra höstens och vinterns intensiva period.

1 gillning

Vi inledde nyligen bevakning av NIBE och bolagets omfattande analysrapport, som är öppen för alla, finns att läsa på engelska här. Jag föreställer mig att rapporten kan ge nya insikter även för Energy Save-investerare. ![]()

7 gillningar

En vecka gammal nyhet från Tyskland, som det skrivits om här tidigare. Ganska relevant för värmepumpsbranschen, i Tyskland kommer det troligen att installeras en hel del pumpar under de närmaste åren:

https://www.reuters.com/world/europe/german-parliament-passes-watered-down-heating-law-2023-09-08/

KL:s artikel om ämnet bakom betalvägg:

3 gillningar

Vi är inne i…

Äsch… strunt samma…

(Gammal graf, men i och med noteringen raderades historiken, åtminstone i min app.)

4 gillningar

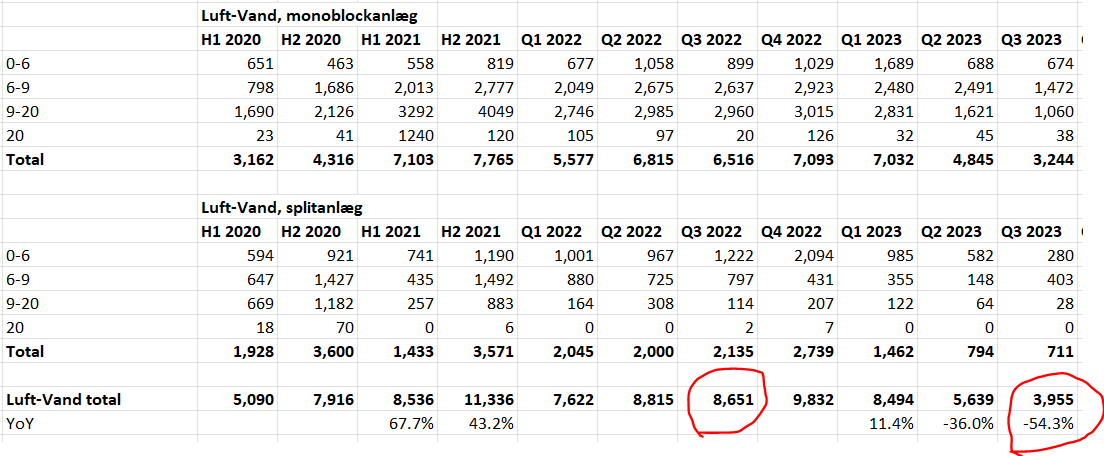

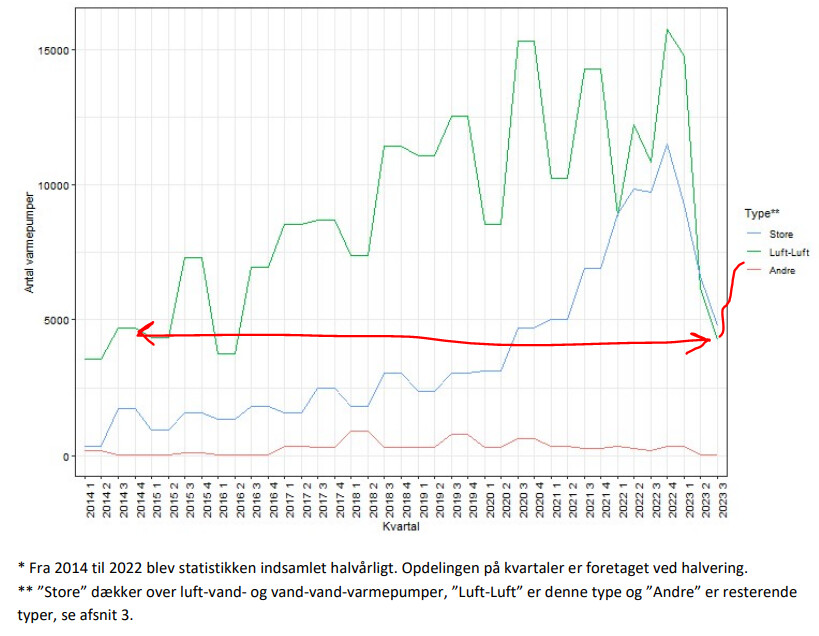

I Danmark (Energy Saves största marknad) är leveranserna av luft-vattenvärmepumpar under årets tredje kvartal -54 % för hela marknaden:

Leveranserna av luftvärmepumpar i Danmark har redan sjunkit till 2014 års nivå.

13 gillningar

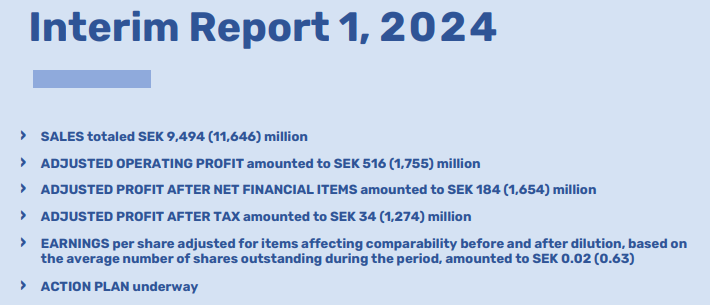

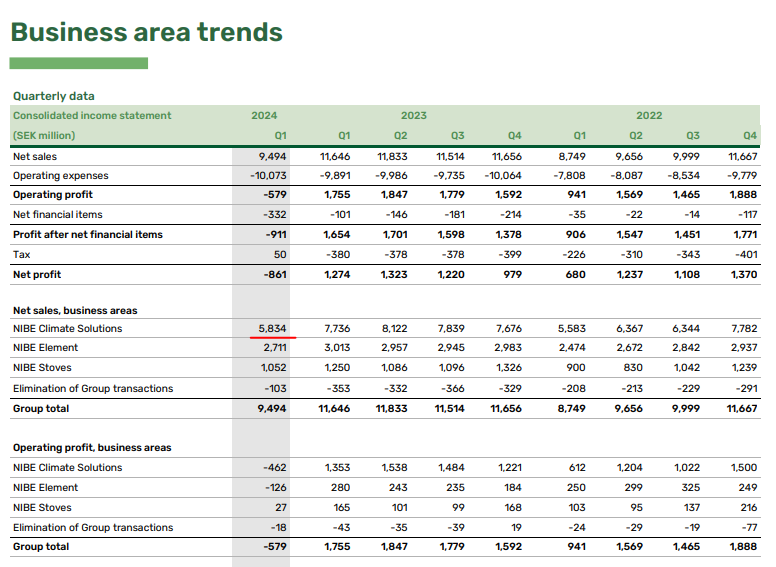

Marknaden fortsätter vara svag. NIBEs Q1-rapport är riktigt svag och särskilt Climate Solutions.

6 gillningar

Nedan finns en analys av detta bolag. ![]()

Här är ett kort referat av den (hela paketet finns bakom länken):

Energy Save nådde en betydande försäljningstillväxt under årets första kvartal, då tillväxten var hela 32 procent jämfört med föregående kvartal och 187 procent jämfört med föregående år. Detta överträffade prognoserna, och försäljningen uppgick till 79 miljoner kronor. Tillväxten drevs särskilt av bostadssektorn och partnerskapet med företaget Aira, även om den kommersiella sidan var svagare. Bruttomarginalen var något lägre än tidigare på grund av en större andel direktlevererade produkter samt kostnader för den nya teknikplattformen. Rörelseresultatet var +324 tusen kronor, vilket är en betydande förbättring från tidigare förluster. ![]()

1 gillning

En video om Energy Save verkar ha gjorts i december på den svenska sidan. @Mikael_Rautanen har nämnt att försäljningscyklerna är långa. Det verkar så, för det tog inte mer än ett par år sedan jag under bolagets hype-period försökte rekommendera Inderes tjänster till dem. ![]()

Det är trevligt nuförtiden att YouTube kan skapa undertexter själv till dessa videor.

3 gillningar

Färska kommentarer från ABG om Energy Save. ![]()

Försäljning 53 MSEK och EBIT -5 MSEK (mot ABGSCe 49 MSEK & -4 MSEK)

Ändrad rapporteringsperiod, följer nu kalenderår

Försäljning driven av OEM-verksamhet och Aira

Q4-resultat

I samband med sin rapport har Energy Save ändrat sin rapporteringsperiod att följa kalenderåret från det tidigare brutna räkenskapsåret. Bolaget rapporterade sitt Q4 (okt-december), istället för räkenskapsårets Q3’24/25 (nov-jan). Vi har därför skapat en blandning från räkenskapsårets Q2 och Q3 för att kunna jämföra med kalenderårets Q4.

Energy Save rapporterade en Q4-försäljning på 53 MSEK (mot ABGSCe 49 MSEK), +25% år-över-år och upp 4% mot kalenderårets Q3’24, drivet till stor del av Energy Saves OEM-verksamhet och Aira-samarbete. Kommersiell (4 MSEK) och försäljning i Skandinavien (5 MSEK) fortsatte att vara svag, vilket indikerar att försäljningen under varumärket ES förblir dämpad. Bruttomarginalen var stark på 44% (mot ABGSCe 33%) och EBIT landade på -5 MSEK (mot ABGSCe -4 MSEK), för en marginal på -9% (ABGSCe -9%). Dessutom hade ES en positiv frigörelse av rörelsekapital på 15 MSEK och FCF stärktes till 4,7 MSEK (mot -15 MSEK föregående år). Kassabalansen uppgick till 54 MSEK (mot 8 MSEK föregående år).

1 gillning