Savosolar har varit under min bevakning länge, men bara på avstånd. Tanken är om det finns plats i riskfickan för den här.

Det finns ganska många ägare, men de flesta har förmodligen bara ett fåtal aktier, som ett minne från svunna tider. I snitt 3400 aktier per ägare = 500 euro. Räknade jag rätt?

De här presentationerna underlättade inte alls tankarna, och inte heller webbplatsens allmänna framtoning.

https://savosolar.com/fi/news-media/investor-events-presentations/

Några funderingar. Vad är egentligen solfångarens främsta konkurrensfördel i förhållande till solpaneler ur en investerares perspektiv? Den danska marknaden går neråt, trots att det bästa exemplet finns där? Varför är Finland inte den viktigaste marknaden? Är det ens lönt att göra det här i Finland då?

De preciserande frågorna var bra i den översta, som nog inte ens var den senaste. Presentationen betonar förändringen i världsläget och marknaderna, den presenterade inte riktigt företaget och marknadsläget.

Solvärme har varit ekonomiskt olönsamt i det förflutna. Fortfarande är denna energiform en ekonomiskt lönsam metod för värmeproduktion främst med tillräckligt stora kollektorfält och endast om fjärrvärmepriset förblir relativt högt. Mindre system kan vara kostnadseffektiva främst i nya områden (före anslutningsavgifter etc.).

Jordvärme etc. sätter press på och pressar konkurrensen även inom fjärrvärmen, så det finns gott om risker.

När aktierna stiger och sjunker ökar meddelandena om företagen. Sådana frågetecken möts av tystnad. Men det kan vara den stora gäddan i vassen där. Om man tar bort de 10 största ägarna är den genomsnittliga insatsen 360 euro. Besvikelserna har förmodligen redan hanterats. Potentiell 10x, om (eller när) en lämplig affär meddelas och massorna upptäcker butikens existens. Men kanske måste mångas portföljer skakas för att jag ska få en normal dos på 10 000 vid uppenbar potential. Stora kistor öppnas inte lätt då, eller om de öppnas är det oh-nej.

Jag har inte följt företaget tillräckligt länge för att bedöma om det kan vara en vändpunkt nu.

Även om man tittar på Inderes-videon från juni med pessimistiska ögon, finns det fortfarande logik i vissa av VD:ns kommentarer.

Kampen mot klimatförändringar kommer snart att finnas på varje företags agenda, vilket innebär att alla möjliga stenar kommer att vändas. För vissa företag kan solfångare vara en smart lösning, till exempel på grund av läget eller bristfällig infrastruktur.

Nu verkar det som om nya beställningar har kommit i slutet av året och ledningen har också utnyttjat optionsrätterna. Den centrala frågan är förmodligen om Savosolar är lönsamt om försäljningen börjar öka?

Visst, i det långa loppet är lönsamhet viktigt. Ur aktieperspektiv, förväntat värde, även om det inte skulle realiseras ![]() Samlarna har naturligtvis också sina goda sidor.

Samlarna har naturligtvis också sina goda sidor.

Med Savo-Solar lönar det sig att titta lite på historien. Det verkar som om även större affärer bara har lämnat minus på sista raden och hela företaget drivs av ständiga aktieemissioner. Det vill säga, de finansierar sin verksamhet och sina beställningar genom att be aktieägarna om pengar. Flödet är i fel riktning. Jag skulle hålla det långt borta från min portfölj.

Ett av de största hoten mot solvärmesamlare är solcellspaneler.

Samlarna skulle vara som mest lönsamma när stora mängder värme behövs under varma perioder, och därmed ersätta dyr värmeenergi. Till exempel ett sydeuropeiskt spa där varmvatten normalt produceras med gas. Även då kan solcellspaneler + värmepump vara ett mer kostnadseffektivt alternativ.

I Finland ersätter större solvärmesystem vanligtvis fjärrvärme, och fjärrvärme är åtminstone hos vissa fjärrvärmebolag prissatt mycket förmånligt under sommaren. Anledningen till att produktion av fjärrvärme med solvärmesamlare inte är lönsamt i Finland beror till stor del på att fjärrvärmebolagen kan producera värme mycket billigt under sommaren ändå. Dessutom är de temperaturer som krävs för fjärrvärmenätet höga, vilket kan minska samlarnas kostnadseffektivitet, särskilt i början och slutet av produktionssäsongen.

Det kan vara så att små samlare i enfamiljshusstorlek är ekonomiskt mest förnuftiga, eftersom varmvatten i småhus i Finland och utomlands ofta värms med el. Små samlare syns också i viss mån i sydeuropeiska länder. Savo-Solar har mig veterligen fokuserat just på stora system.

Savo-Solars situation är inte helt hopplös eftersom produkten mig veterligen är okej och det inte finns för många konkurrenter, till skillnad från ofta bland små solcellspaneltillverkare.

Kommer vattnet till ett egnahemshus (eller höghus eller vilken lägenhet som helst) in med cirka 5 grader, sommar som vinter? Sedan värms bruksvattnet upp till cirka 80 grader. Och späds sedan ut till användningstemperatur. Åtminstone under sommaren skulle förvärmning med gratis utomhusluft vara ett effektivt sätt att spara, så man slipper värma varje grad med el. Där har ni en gratis idé för Savo-Solar eller vem som helst. Och när vattnet spolas ner i avloppet med upp till 80 grader, går energi till spillo. I Tyskland tog man vara på värmen från avloppsvattnet i ett höghus. Varför inte i Finland? Det finns fortfarande outnyttjade idéer i olika skalor.

Ja

Det värms till ca 55-60 grader, vid vilken temperatur det leds till blandaren (dvs. “kranen”) (naturligtvis med en liten temperatursänkning på vägen) där användaren sedan justerar temperaturen efter eget tycke.

Tappvatten värms med el främst i vissa enfamiljshus. I större byggnader används oftast en billigare uppvärmningsmetod. Den vanligaste är fjärrvärme, vars pris under sommaren ofta är under 30 €/MWh. Dessutom definierar fjärrvärmeföretagen hur t.ex. solfångare (eller värmeåtervinning från avloppsvatten) får kopplas in i systemet. Vissa företag förbjuder t.ex. en seriekoppling där varmt tappvatten (eller radiatorvatten) värms med en värmekälla t.ex. 5->30 grader och med fjärrvärme 30->.

Så höga temperaturer används högst i radiatorsystem vid sträng kyla. Beroende på dimensionering behövs inte så höga temperaturer någonstans.

Även i Finland finns det värmeåtervinningsutrustning för avloppsvatten från åtminstone ett par tillverkare. Avloppsvattnets temperatur är i genomsnitt i storleksordningen 20-25 grader. Så beroende på flödet, utan värmepumpsteknik, skulle man kunna förvärma varmt tappvatten med avloppsvattnets värme t.ex. cirka 5->10-15 grader. Med en värmepump naturligtvis ännu varmare.

Den ekonomiska lönsamheten är ofta dålig, då samma investeringskostnad ofta ger bättre besparingar. De är mest lönsamma i t.ex. simhallar där mycket varmt vatten spolas ner i avloppet. I nya simhallar kan man dessutom separera duschvattnet från toalettvattnet, vilket ytterligare höjer temperaturen på vattnet som går till värmeåtervinningsutrustningen och å andra sidan minskar risken för att värmeåtervinningsutrustningen täpps igen och andra möjliga underhållsbehov. I simhallar används dessa också.

Detta är helt sant. Det finns många metoder och i slutändan beror allt på vilken ekonomisk lönsamhet fastighetsägaren kräver för investeringarna. Om priserna per kWh för el och/eller värme fördubblades skulle bland annat dessa värmeåtervinningssystem för avloppsvatten och solfångare säkert bli vanligare.

I små ackumulatortankar har jag sett temperaturer på nästan 90 grader, när användningen är stor i förhållande till tanken. Till exempel i vissa stugor. Vissa kokar tanken av rädsla för legionella.

Vatten som värmts till nästan kokpunkten går ner i avloppet från t.ex. diskmaskinen, där den sista sköljningen vanligtvis är över 80 grader.

Det tyska exemplet var från årtionden tillbaka, de har legat långt före i denna fråga. Jag googlade och visst, i Finland finns det redan alternativ och det är bra.

Innovationen är bara i början inom detta område och förmodligen har Savo-Solar fortfarande sin plats, när det verkliga trycket att beakta klimatförändringarna kommer. Men min tro på S-S räcker inte för att jag skulle ta in det i min portfölj ännu.

Om man inte har råd att investera i en större ackumulatortank eller i någon annan metod för varmvattenberedning än eluppvärmning, så har man nog knappast råd att satsa på lösningar för värmeåtervinning från avloppsvatten heller.

Mängden sköljvatten från diskmaskiner utgör förmodligen en bråkdel av hushållens vattenförbrukning, vilket innebär att vi talar om mycket marginella saker. En snabb googling visar att en diskmaskin förbrukar cirka 1 kWh per disk och om man kunde återvinna 20% av det skulle det vara cirka 0,02 € per disk, vilket blir ett par euro per år eller så. De billigaste systemen för värmeåtervinning från avloppsvatten jag har stött på skulle ha kostat cirka 20 000 euro inklusive installation för den aktuella byggnaden, jag minns inte hur många lägenheters vatten som kunde “behandlas” med ett system.

Kanske är dessa mer meningsfulla om man börjar bygga hybridsystem där man till exempel utnyttjar solfångare, kondensvärme från kylutrustning etc. Även i fastighetsspecifika solvärmesystem är det förmodligen viktigt att ha tillräckligt stora ackumulatortankar så att värmen som samlas in under dagen kan utnyttjas på kvällar och morgnar, då behovet av varmvatten är större, åtminstone i bostadshus.

Ibland handlar det om utrymmesutnyttjande, begränsade kubikmeter vill man ha till effektivt bruk. Med en liten varmvattenberedare och elvärme skulle förvärmning vara särskilt lönsam. Ett rör genom en enkel “solfångare” som värmer upp kallt kranvatten, till och med över tvättemperaturen, helt gratis. Jag såg en sådan lösning i Frankrike.

Idén är alltså: höjning av temperaturen billigt och återvinning av energi från avloppet. Priset antyder att det skulle finnas en marknad.

Nej, nu köpte jag lite av dessa örenaktier för att testa. Om det kanske skulle gå på samma sätt som med Tecnotree. “Jag köpte för en, sålde för tre, det är två procents vinst”.

I sin enklaste form kan detta göras genom att böja kopparrör till lämpliga slingor, och om man lägger till en reflekterande yta bakom och en kapsling förbättras effektiviteten ytterligare. “En kompis kompis” har någon sådan gör-det-själv-version; som bäst kan vattnet visst koka i röret, vilket orsakar egna utmaningar. Åtminstone stiger temperaturen från 5 grader på sommaren även om solen inte skiner. På vintern måste systemet naturligtvis tömmas och vattnet ledas till ackumulatortanken via en annan rutt.

Legionella borde inte heller vara ett stort problem om vattnet cirkulerar genom ackumulatortanken och tanken är tillräckligt stor och varm så att vattnet hinner värmas ordentligt innan användning.

Precis det jag menade. Systemet jag såg i Frankrike var också hemmagjort av svart plaströr. Detta borde bli standard i hus. Lätt att installera, bara man kommer ihåg att tömma det inför vintern. Här skulle Savo-Solar ha en marknad, bara de utvecklar den mest effektiva lösningen på marknaden.

Om man vill pumpa vatten med solkraft vore det nog enklast att skaffa solcellspaneler och en elektrisk pump.

Solenergi betalar sig inte, men den tar inte heller.

Mukava, että täällä on ketju myös näinkin “huonolle” firmalle kuin Savosolar. (Jos tarkkoja halutaan olla, niin firman nimi ei ole Savo-Solar, mitä Inderes käyttää. Näytti nimi vaihtuneen joku vuosi sitten. Ehkäpä Inderes voisi korjata nimen sivuilleen, jos katsoo, että tällä pienellä erolla on väliä, vai Savo kuin Savo?)

Tutustuin vähäisesti firmaan kesällä, kun pientä antispekulaatiota harrastelin. Tuoreen Ranskan oikeudenkäyntipäätöksen jälkeen tulin mukaan ehkä enempi pitkäaikaisesti. Riskipitoinen osake on kyseessä, mutta sanoisin, että Savo olisi ainakin voinut olla hyvä valinta vuoden top3-nousijoihin palstalla ja voisi ehkä vihdoinkin jopa olla hyvä myös sijoituskohteena. Heitän joitain perusteluita näille väitteilleni tässä viestissä. Ja diskleimerinä sanottakoon, että aurinkoenergiasta toimialana en mitään tiedä.

Savosolarin historiallinen “huonous” firmana ja sijoituskohteena on käsittääkseni paljolti perustunut tuotteiden hitaaseen markkinapenetraatioon, vaatimattomaan menekkiin ja huonoihin toteutuneisiin katteisiin. Ala on ollut aika vaikea tehdä tulosta? Lisäksi Savossa voi olla jotain omia asioitakin pahemminkin pielessä, mutta tähän puoleen en ole kummemmin perehtynyt. Ja luonnollisesti kaikkien kasvufirmojen täytyy ensin saavuttaa riittävä volyymi, jotta voi saavuttaa hyväksyttäviä katteita. Ja tässä kehityksessä Savolla on mennyt liian kauan, rahaa on palanut, aiemmat toiveikkaat sijoittajat ovat pahasti pettyneet ja siksikin on oikeutettua epäillä saavuttaako firma koskaan kannattavuuteen riittävää volyymia.

Itse ja luulenpa, että muutkin, jotka pohtivat Savosolaria sijoituskohteena, yrittävät nähdä siinä aliarvostetun potentiaalisen käänneyhtiön, jonka käänne voisi olla pian käsillä. Olen näkevinäni merkkejä tästä, mutta luonnollisesti olen epävarma asiasta firman historiaa hieman tuntevana, ja maallikkona. Aloitan käänneteorian puolustamisen listaamalla firman hyviä puolia, jotka voisivat edesauttaa tietä kohti voitollista tulevaisuutta, mutta jotka yksinään eivät tietenkään vielä mitään takaa.

-

Tuote ( ja tuotekehitys) on ilmeisesti varsin hyvä ja laajalti arvostettu. Näin firma itse ainakin sanoo ja jotain näyttöä asiasta olen lukenut, mutta en oikeasti osaa ottaa tähän itse kantaa.

-

Tuotantokapasiteettia on valmiina riittävästi (20-30 Meuron myyntiin). Eli tarvittaisiin vain yks pikkujuttu eli riittäviä tilauksia asiakkailta

. Tällä hetkellä liikutaan valitettavasti vain muutamissa miljoonissa euroissa vuosittaisessa myynnissä. Lisäkapasiteetin tarve on kovin spekulatiivista tällä hetkellä, mutta tilanne voi muuttua parin vuoden sisällä. Jäljempänä esittämieni potentiaalisten uusien markkinoiden avautuminen voisi hyvässä skenariossa kyllä johtaa lisäkapasiteetin hankkimiseen, mutta silloin tämä tehtäisiin varmaankin esim. Saksaan (Uniper) tai Kiinaan, ei Mikkeliin.

. Tällä hetkellä liikutaan valitettavasti vain muutamissa miljoonissa euroissa vuosittaisessa myynnissä. Lisäkapasiteetin tarve on kovin spekulatiivista tällä hetkellä, mutta tilanne voi muuttua parin vuoden sisällä. Jäljempänä esittämieni potentiaalisten uusien markkinoiden avautuminen voisi hyvässä skenariossa kyllä johtaa lisäkapasiteetin hankkimiseen, mutta silloin tämä tehtäisiin varmaankin esim. Saksaan (Uniper) tai Kiinaan, ei Mikkeliin. -

Kilpailutilanne on merkittävästi parantunut sen jälkeen kun 2020 alkupuolella alan ykköstoimija Arcon-Sunmark lopetti keräimien valmistamisen. Itseään pienempiä paikallisia valmistajia vastaan Savo voisi tarjouskilpailuissa ehkäpä tosiaan välillä pärjätäkin. Parempi kilpailutilanne A-S-lopetuksen takia lienee tällä hetkellä oikeasti totta ainakin jossain määrin, vaikka en tiedä, minkälaista tahtia A-S:n jättämä aukko on paikkaantumassa, jos nyt “vaikealle” alalle joku enää haluaa

.

. -

Suuri tuki uusiutuville energioille erityisesti EU:ssa (mm. osana suurta koronatukipakettia tuleville vuosille). Firman kertoman mukaan tämä lisää merkittävästi kysyntää heidänkin tuotteille Euroopassa lähivuosina. Ja jos ymmärrän oikein, joissakin kilpailutuksissa tulee olla eurooppalainen firma, jotta hanke on oikeutettu tukeen, mikä poissulkenee esim. kiinalaiset firmat, jos ne siis haluaisivat tulla ottamaan Arcon-Sunmarkin jättämää ja muidenkin markkinaosuutta Euroopassa, tämä yksityiskohta siis kysymysmerkillä tietämättömyyteni takia. Joku positiivinen vaikutus tällä lisääntyvällä EU- ym. tuella lienee joka tapauksessa Savon tulevien vuosien kysynnässä, potentiaalisesti suurikin merkitys.

-

Uudet viime vuosina saavutetut markkina-avaukset merkkeinä laajentuvasta asiakaskunnasta ja tulevista tilauksista. Vuonna 2020 raportoitiin avaukset esim. Puolassa ja Saksassa (markkinointisopimukset ja oliko se ensimmäinen toimitus Saksaan). Odotuksia luo myös se runsas vuosi sitten solmittu aiesopimus Uniperin kanssa. Kiinassa pitäisi firman itsensä mukaan olla potentiaalisesti liipaisimella olla joku ensimmäinen varsinainen toimitus tms. jotakuinkin näinä aikoina. (Ja on Kiinassa kai kaksikin erillistä projektia menossa, tarkkaa tietoa niistä ei varmaan edes ole saatavilla.) Varauksella Kiinan suunnan juttuihin aina täytyy suhtautua, etenkin kun vastaavia toimijoita kuin Savo käsittääkseni sieltäkin löytyy ja kaipa ne ulkomaiset tuotteet voidaan kopioida jossain määrin ainakin. Täysin ei vielä voitane myöskään unohtaa vanhempia markkinointiavauksia Ausseihin tai Etelä-Amerikkaan, joissa myyntiä ei vielä ole saatu aikaiseksi. Joka tapauksessa kokonaisuudessaan jotain uutta markkinaa/asiakasta lienee tulossa, kunhan koronasta selvitään.

-

Katteet ovat tulossa paremmaksi. Näin firmassa väitetään ja erikseen osoitetaan Tanskan vanhojen toimitusten erityisen huonot katteet, kun tuolloin maa oli käytännössä ainoa, jossa aurinkokeräimiä laajalti otettiin käyttöön ja em. sittemmin lopettanut markkinajohtaja piti hintatasoa siellä erityisen alhaalla tasolla. Katteet ovat tuon jälkeen oikeastikin menneet paremmiksi, mutta jätän yksityiskohdat pois. Toisaalta tällä hetkellä tietenkin katteet ovat huonoja jo pelkästään koronan aiheuttamien toimitusviivästysten/vaikeuksien takia eli katetilannetta ei ole helppo arvioida. Korona mennee ohi jossain vaiheessa, ja varmaan lopulta volyymien suuruus isolta osin ratkaisee, millaisiin katteisiin päästään. Ja nyt Savo on ainakin Euroopassa markkinajohtaja suurissa keräimisä; sen tuskin tarvitsee nykyisessä markkinatilanteessa ottaa Arcon-Sunmarkin aiempaa halpojen hintojen riskitaktiikkaa käyttöön.

Mitä käänne käytännössä tarkoittaisi?

- Heitänpä vähän raflaavan skenarion, että tämän vuoden lopussa tai vuoden 2022 puolessa välissä olisi Savon tilauskirja “täynnä”, mikä tarkoittaisi nykykapasiteetin (liki) täyttä käyttöä ja ehkäpä esim. 15-22 Meuron liikevaihtoa tuleville vuosille, siis alkaen ensi vuonna aikaisintaan. Tämä olisi käsittääkseni kaikilla talousmittareilla katsottuna erittäin onnistunut käänne. Tässä hyvä huomata tietenkin, että matka voitollisuuteen vaatiikin isoa kasvua nykytilanteesta, mutta kapasiteetin (liki) täysi käyttö riittäisi varmaan selvästikin. Lisäkapasiteetti, jos sellaista vaikkapa Uniper tarvitsisi, voisi käytännössä tarkoittaa lisensointisopimusta eli Saksassa valmistettaisiin tuotteet.

Mitä käänne vaatisi?

-

Koronan loppuminen. Vaikeana koronavuonna 2020 tuloutui ilmeisesti lopulta kovin vähän toimituksia, toki kasvua edellisvuodesta prosentteina kyllä, mutta tästä ei paljoa toivoa vielä sijoittaja saa. Lisäksi tilauskirja on aika ohut tällä hetkellä ja siksi lomautuksia tarvittiin loppuvuodeksikin. Numeroista toivoa antavat lähinnä vain myyntiputkessa olevat projektit sekä tarjousvaiheessa olevat projektit, jotka molemmat ovat kasvaneet jo varsin suuriksi. (Numeroita en viitsi laittaa, koska lukemalla firman viimeisimpiä tiedotteita saa nopeasti paljon enemmän tietoa kuin mitä tästä viestistäni saa.) Toimitusvolyymien/liikevaihdon numeroiden takaa löytyy kuitenkin toivonpilkahduksia kuten esim. näinä aikoina toimitettava firman historian arvokkain projekti Ranskaan (arvo 3,8 Meuroa). Monin tavoin firma itse ilmaisee, että Ranskassa ja Saksassa tilanne on kehittyvässä paremmaksi. Eikä siis montaa tuollaista tai suurempaa projektia tarvitse tulla (pienempien lisäksi), kun kapasiteetti olisi aika täynnä. Ja Savo kertoo, että suurimmat kaupungit Euroopassa tarvitsevat enemmän aikaa investointipäätösten tekoon… Pieni positiivinen kehitys toimituksissa (sekä etenkin suurempi kehitys myyntiputkessa) kuitenkin viitannee kasvavaan menekkiin sitten “normi tilanteessa” koronan helpotettua. Korona on siirtänyt sekä toimituksia että tilauksia. Onko niin, että Q2 2021 alkaen näitä tilauksia sitten “satelee” useita. Lisäksi ne Puolan, Saksan, Kiinan ym. avaukset ehkä jo tuottavat jotain jo puoli-isompaa tänä vuonna? Ja kuten yllä yritin perustella, taustalla vaikuttaa se, että Savon kilpailuasema lienee hyvä ja EU:n antama tukiraha lisää kysyntää ja tuki osaltaan vähentänee myös mahdollista matalien katteiden ongelmaa.

-

Niin, tuo edellinen “koronan loppuminen”-kohta näköjään kattoi muutkin ajatukseni käänteen onnistumisen vaatimuksista. Eli vedän mutkat suoriksi ja jätän koronapandemian loppumisen esittämäni käännenäkemykseni ainoaksi vaatimukseksi, tietyin todennäköisyyksin. Tietenkään asia ei näin yksinkertaista ole oikeasti, mutta varsinkin kun asiasta en paljoa tiedä, niin yksinkertaistaminen on helppoa

.

.

Eli kysymykseksi sijoittajalle (joudun tässä puhumaan ehkä lähinnä vain itselleni, koska lukijoista iso osa ymmärtää Savon tilanteen itseäni paremmin) jää, riittävätkö nämä esittämäni ajurit täyttämään tilauskirjat nykyisen maksimikapasiteetin mukaisiksi ja millä aikataululla.

Osaketta ostin itse vasta sen jälkeen kun tuli tieto, että Ranskan oikeudenkäynnistä tuli “vain” 130 Keuron lasku. Tuossa tiedotteessa poistui pahimmaksi sijoitusesteeksi ajattelemani skenario uhkaavista jopa 2 Meuron korvauksista. Jokainen voi laskea, että kertaluonteinen 130 k ei käytännössä mitään merkkaa osakkeen arvostuksessa, ainakaan laskennallisesti. Tämä oikeudenkäynnin tuloksen arvaamattomuus oli oikeasti syy, miksi en edes harkinnut mukaantuloa. (Toivottavasti kumpikaan osapuoli ei valita päätöksestä.) Nyt on fiilis, että uutisvirta olisi todennäköisesti varsin positiivista tänä vuonna, etenkin loppuvuonna.

Ei ehkä pitäisi lopettaa negatiiviseen tätä juttua, mutta pakko kritisoida Savoa tämän merkintäoikeusantisysteemin toteuttamisesta. Kesän isomman annin jälkeen jäi loppuvuodelle yksi, maaliskuulle yksi ja ensi syksylle yksi lisämerkkarianti. Ei tuossa mitään vikaa ole, mutta ikävää on takausten hankkiminen Ruotsista vielä jollain prosenttialennuksella, kun normisijoittajat ovat ansainneet tuon 30 prossan alennuksen päivän hinnasta joko osallistumalla kesän antiin tai ostamalla merkkareita. Eli ison kokonaisalennuksen saavat takaajat ilman riskiä. Ja tämän päälle myyvät osakkeet pikavoitolla pois kurssia alentavasti. Myynnit tapahtuvat Tukholman pörssissä, mutta markkinatakaajat tasaavat tilanteen Helsingin kanssa. Ehkä vielä loppuvuoden annin takaus oli ok, koska silloin oli epäselvää, tuleeko se oikeudenkäyntitulos juuri sen jälkeen kun antihinta määräytyy, mutta ainakaan kahta jäljellä olevaa pikku antia varten en näe takaukselle tarvetta. Takauksen sijaan olisi helppoa sallia toissijainen merkintä, kun noiden merkkareiden käyttämättä tai myymättä jättäminenhän on puhtaasti tyhmyyttä tai laiskuutta.

Eipä kummempaa ole sydämellä liittyen Savosolariin tällä hetkellä. Toivotaan parempaa firmalle tänä vuonna, erityisesti kunhan koronatilanne helpottaa!

Även jag anser att Savosolars solfångare är bra, men företaget verkar befinna sig i en liknande situation med sina solfångare som världens bästa skrivmaskinstillverkare skulle vara. Savosolars solfångare konkurrerar inte så mycket mot andra solfångare som mot andra tekniker. Det är lättare att vara bäst i branschen om konkurrenterna upphör med sin verksamhet när marknaden torkat ut.

När det gäller produktion av värmeenergi konkurrerar man bland annat mot värmepumpar som har utvecklats mycket under det senaste decenniet. Utnyttjandet av olika spillvärmer har utvecklats och blivit vanligare, och här finns fortfarande stor outnyttjad potential. Användbar spillvärme uppstår ofta just vid de tidpunkter då solfångare producerar som mest.

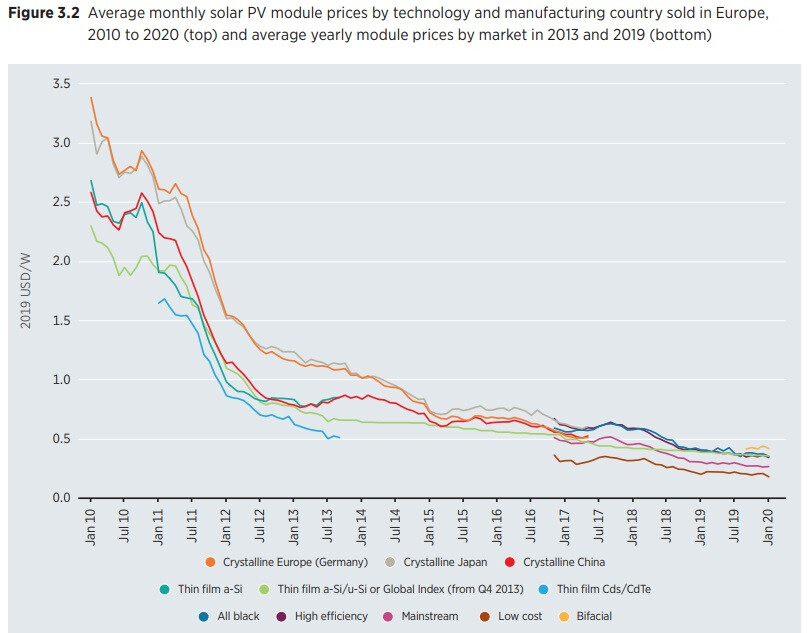

När det gäller utnyttjandet av solenergi konkurrerar man mot solpaneler, och deras priser har sjunkit mycket även under de senaste 10 åren, och tack vare utvecklingen av paneler och deras styr-/regleringssystem har årsproduktionen förbättrats.

Om solfångare och solpaneler för 10 år sedan hade varit jämbördiga alternativ i ett potentiellt projekt, skulle solfångarnas kostnadseffektivitet ha behövt utvecklas enormt under 10 år för att idag vara ett bättre alternativ än solpaneler. Om solfångarna då hade konkurrerat jämnt med en värmepumplösning skulle situationen vara liknande beroende på elprisutvecklingen.

Jag har inte studerat hur solfångarnas kostnadseffektivitet har utvecklats, men trycket är högt om man ska lyckas i konkurrensen.

Precis, min uppfattning har också varit att Savo till stor del kämpar mot andra tekniker. (Jag kanske har läst om det här på forumet ![]() ), och det låter logiskt. Det är desto större anledning att bara bättre marknadsförhållanden och andra positiva faktorer som jag nämnde tidigare inte garanterar framgång. Det måste finnas mer bevis för att man åtminstone starkt ska kunna tro på både tillräcklig försäljning och tillräckliga marginaler.

), och det låter logiskt. Det är desto större anledning att bara bättre marknadsförhållanden och andra positiva faktorer som jag nämnde tidigare inte garanterar framgång. Det måste finnas mer bevis för att man åtminstone starkt ska kunna tro på både tillräcklig försäljning och tillräckliga marginaler.

Eftersom försäljningen ännu inte har kommit igång, lägger jag till de numeriska värdena för försäljningspipelinen. (Och inte heller detta garanterar något, och vi kommer förmodligen inte att börja se i vilken utsträckning pipelinen omvandlas till leveranser förrän efter att covid-19 har lättat, om den överhuvudtaget kommer att göra det.)

Q3-rapport:

“Värdet på projekten i vår försäljningspipeline var cirka 279 miljoner euro vid slutet av rapportperioden, jämfört med cirka 260 miljoner euro i slutet av juni. Av dessa var projekt i anbuds- och planeringsfasen värda cirka 103 miljoner euro (94 miljoner euro i slutet av juni). Försäljningspipelinen inkluderar aktiva projekt i olika faser som registrerats i företagets försäljningshanteringssystem.”

I H1-rapporten däremot, syns föregående års utveckling, vilket är förvånansvärt stort, vilket innebär att det kan finnas några riktigt stora affärer att tävla om:

“Värdet på projekten i försäljningspipelinen var cirka 260 (121) miljoner euro vid slutet av rapportperioden. Av dessa var projekt i anbuds- och planeringsfasen värda cirka 94 (54) miljoner euro. Tillväxten beror bland annat på ökad aktivitet på de franska och tyska marknaderna för produktion av ren värmeenergi. Försäljningspipelinen inkluderar aktiva projekt i olika faser som registrerats i företagets försäljningshanteringssystem.”

Så baserat på detta finns det förhoppningar om en förbättring, åtminstone när det gäller omsättningen.

Angående marginalerna finns det verkligen inga garantier i framtiden, även om de uppenbarligen har förbättrats från de mycket dåliga priserna. I någon rapport nämnde företaget att de siktade på 30 procent i marginal, det kan ha varit bruttomarginalen, och i frågestunden under presentationen sent på hösten talade de om en rörelsemarginal som skulle vara tvåsiffrig och inte börja med en etta. Det är fritt fram att sikta högt, skulle jag säga, så vi väntar verkligen på bevis även här. Och vi måste vänta tills kapaciteten utnyttjas mer för att se hur det går då. Just det, det pågick väl något automationsprojekt i produktionen också, vilket också skulle kunna sänka kostnaderna, men sådan automatisering är väl i praktiken ganska grundläggande i den här typen av verksamhet, i stort sett.