Företaget eller branschen är inte särskilt bekant för mig, men jag har lärt känna företaget bättre på olika sätt. ![]()

Kortfattat:

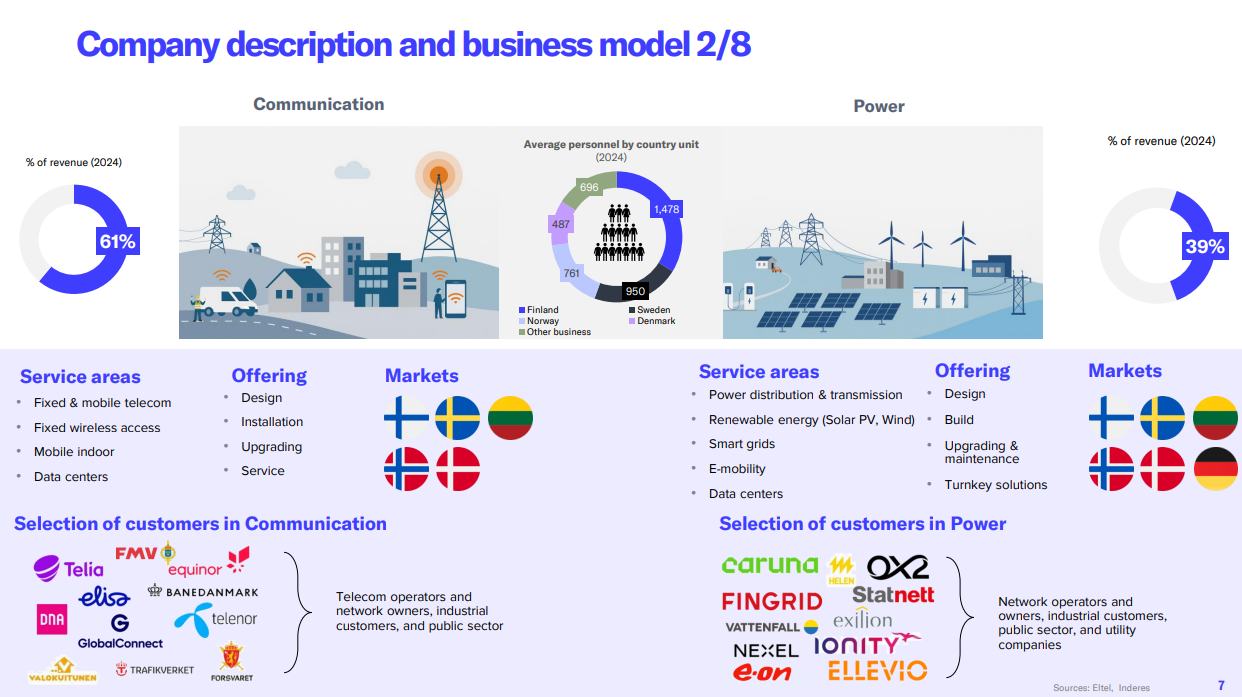

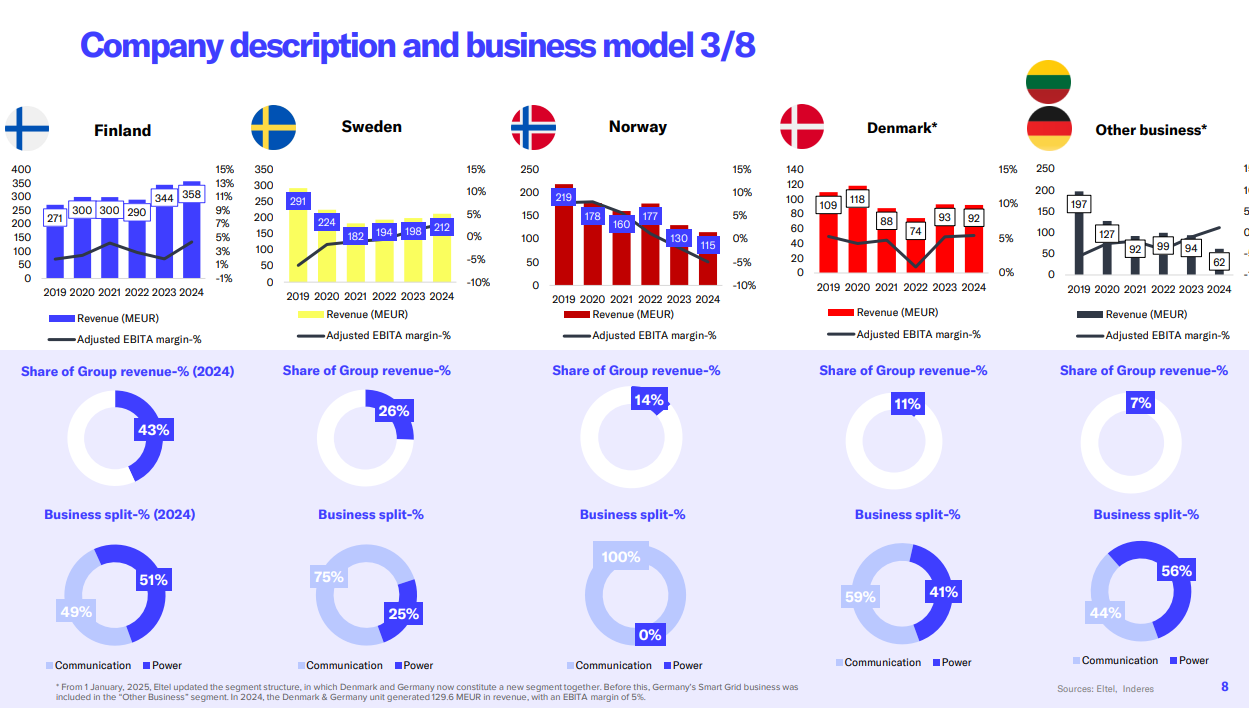

Eltel är en leverantör av tekniska tjänster inom energi- och kommunikationssektorn. Huvudfokus ligger på reparation och utveckling av överföringssystem, infrastruktur och nätverk. Verksamheten bedrivs globalt inom de flesta affärsområden. De största verksamheterna finns i Norden. Företaget grundades 2004 när Swedia Networks och Eltel Networks fusionerades. Huvudkontoret ligger i Stockholm.

Mer allmän information och investerarperspektiv

Eltel är en ledande tjänsteleverantör för kritisk energi- och kommunikationsinfrastruktur i Norden. Företaget har länge kämpat med sin lönsamhet, och dess nuvarande strategi fokuserar på att bygga hållbar lönsam tillväxt. Eltel har rört sig i rätt riktning, men det kan ta tid innan vändningen bekräftas och förverkligas. Inderes förväntar sig att företaget gradvis förbättrar sin lönsamhet under de kommande åren.

Eltels viktigaste tjänster inkluderar underhåll, uppgradering och projektarbete av elnät för nationella transmissionsnätsoperatörer och distributionsnätsägare, samt underhållstjänster för kommunikationsnät. Företagets huvudmarknader är “mycket konkurrensutsatta”, vilket har lett till en kommoditisering av traditionella affärsverksamheter. Eltel har därför utvecklat sitt tjänsteutbud och sina prissättningsmodeller för att skapa en mer individualiserad affärsmodell och strävar efter att utöka kundbasen till nya områden, såsom grön energi. Dessutom är Eltel verksamt i Tyskland, Litauen och tills vidare i Polen, men har meddelat att man kommer att sälja den polska verksamheten, och affären förväntas genomföras under Q2 2024.

Åtminstone Inderes förväntar sig att Eltel förbättrar sina marginaler genom strategiska initiativ under de kommande åren. Företagets historia har varit utmanande, och de senaste årens utmaningar, såsom inflation och uppskjutna kundinvesteringar, har belastat lönsamheten. Eltels strategier verkar vara förnuftiga, men som nämnts kommer det att ta tid innan vändningen förverkligas.

Den organiska tillväxten förväntas ligga på låga ensiffriga tal under de kommande åren, men mer förväntas av lönsamheten. Förväntningarna och vändningen har delvis prisats in i aktiekursen, så aktien kan kanske inte kallas billig.

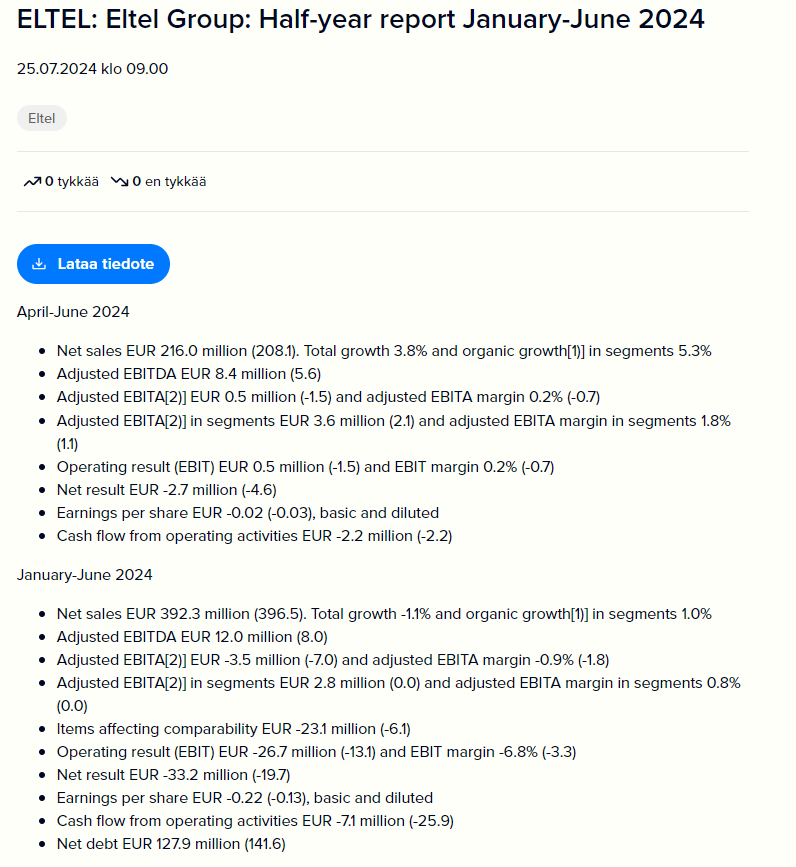

Lämpligt nog kom Q2-resultatet, så här är informationen om det: