Vi sätter nu upp en ny tråd för detta relativt nya börsnoterade bolag från vårt västra grannland.

Företaget grundades 2011 och arbetar med fotokroma (fotokromatiska?) indikatorer. Börsnoteringen skedde under sommaren 2021:s eufori på Stockholms First North.

Tack @jaska7 för att du lyfte fram detta. Det ser i mina ögon riktigt lovande ut. Behöver göra ännu mer noggranna efterforskningar med tiden. Var dock tvungen att köra lite fomo och köpte 500 st till portföljen för 26,85 SEK då den ser ut att röra sig riktigt snabbt. Värderingen på förra årets resultat är ju löjligt billig för ett bolag som växer så här kraftigt. Och det krävs inte mycket tillväxt för att det ändå ska se billigt ut (så länge det inte printas för många aktier). Undrar vilka minor som kan dyka upp framöver? Vad som än händer så är det givetvis på eget ansvar. Vanligtvis gör jag mer noggrann research innan köp, men den här gången gjorde jag ett undantag.

Hittade några orosmoln när jag granskade rapporten.

Antalet aktier har ökat med 6,6 miljoner på ett år, dvs. +33,5 % (Number of shares average 26 305 282 vs 19 702 660). En helt chockerande mängd nya aktier på ett år. Vet Jaska om dessa är kopplade till något förvärv eller är det incitamentsprogram?

Dessutom, när jag räknade på incitamentsprogrammen, verkar det komma maximalt ett par miljoner ytterligare aktier därifrån. Om jag förstod rätt betalar mottagarna för dessa själva, så de skulle inte vara helt gratis i alla fall. Vi får hoppas på en mer måttfull policy framöver.

Kassaflödet var negativt, men med tanke på tillväxten var det inte särskilt överraskande. Kundfordringarna har stigit kraftigt, vilket inte heller låter konstigt vid tillväxt, men man får såklart lätt lite Tecnotree-vibbar om fordringarna ökar. Men det nämns i rapporten: Receivables continue to be paid according to plan and, as Intellego grows, we are shortening payment times for our customers. Intellego does not currently have any past due receivables. In 2024, the Intellego group expects receivables to stabilise at around 25-35% of annual revenue.

Enligt min mening ingen “red flag”, men kanske något man bör hålla koll på. Vi får tro att allt är i sin ordning med fordringarna tills motsatsen bevisats.

Svarar snabbt då jag har grävt i bolaget tidigare: såvitt jag minns betalas ett genomfört förvärv med intäkter från verksamheten och nya aktier. Om jag minns rätt rör det sig om en påverkan på totalt cirka 50 MSEK för att affären ska vara helt slutförd. Detta är helt ur minnet, korrigera och precisera gärna.

Intellego är verkligen ett bara par år gammalt börsbolag och har vuxit kraftigt. Det har även förekommit felaktigheter i börsmeddelandena, vilket bland annat Dagens Industri skrev om förra året. På grund av dessa dök kursen förra sommaren. Via länken hittar man nyheterna från Dagens Industri.

Kundfordringarna har verkligen ökat och de måste bevakas i fortsättningen.

Bolaget har redan nu släppt preliminära siffror för Q1.

“Intellego Technologies meddelar en betydande finansiell milstolpe då omsättningen för Q1 överstiger 70 miljoner SEK (43) med ett förväntat EBIT på över 32 miljoner SEK. Denna framgång understryker bolagets robusta försäljningsstrategi och det starka marknadsmottagandet av dess produkter.”

Tyder enligt mig på en oförskämt billig värdering att företagsvärdet är ca 785 MSEK och det ges en liten hint om att man redan fått ihop 32 MSEK i EBIT under Q1. 785M/32M → EV/EBIT 24,5 även om man skulle göra noll i EBIT under resten av året

Det här kan vara en tänkbar tenbagger imo, men tiden får utvisa.

T.ex. Kempower har EV/EBIT 33,2 på helårsprognosen.

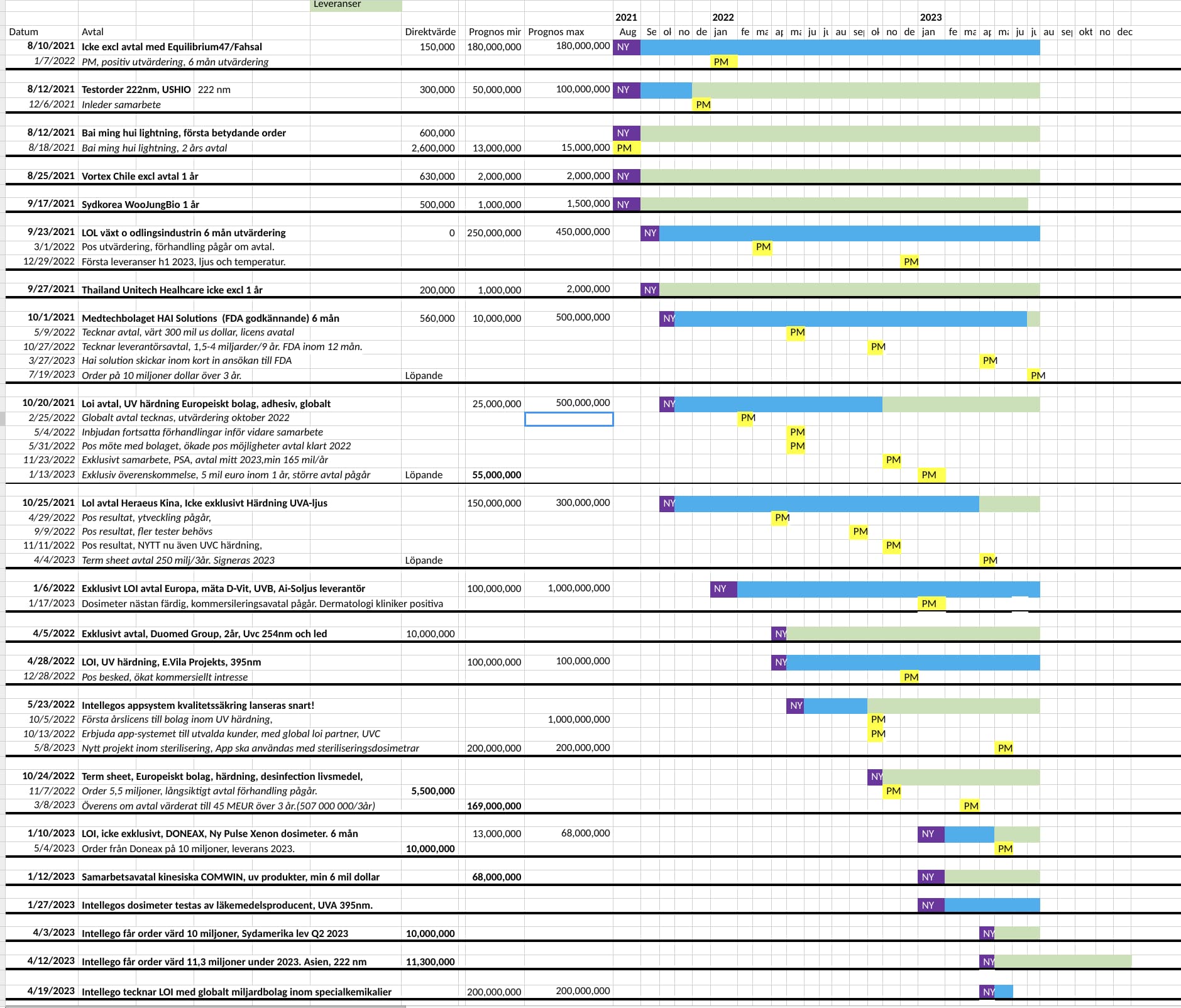

En intressant samarbetspartner/kund till Intellego är HAI Solutions, en amerikansk startup som har en egen patenterad nålfri IV-port. Syftet är att integrera Intellegos indikatorer i denna, så att man kan övervaka att inga bakterier kommer in i blodomloppet. HAI Solutions tillståndsprocess hos FDA pågår. Marknaden verkar vara stor.

I pressmeddelandet uppskattades värdet på leveranserna till 1,5 - 4,0 miljarder SEK under en 9-årsperiod. FDA-godkännandet skulle ha kommit redan i slutet av förra året, men har uppenbarligen dragit ut på tiden.

Ett par andra nyheter från LinkedIn. Patent beviljat i Storbritannien och de lanserade en dosimeter som fungerar vid våglängden 395 nm. Denna är särskilt avsedd för plast- och fordonsindustrin när man behöver övervaka UV-härdning noggrant.

Intellego och kunden har genomfört en positiv utvärdering av marknaden för UV-härdning. På Discord ryktas det att kunden är tyska Henkel, som har försäljning i över 160 länder. Det ser riktigt bra ut.

Den 26 januari 2024 meddelade Intellego att de och en av deras partners inom härdning – ett ledande globalt multinationellt företag – genomförde en global marknadsutvärdering för en kategori av Intellegos härdningsdosimetrar.

Denna utvärdering har nu slutförts, och resultaten är positiva. Detta innebär att den globala lanseringen av Intellegos nya härdningsdosimetrar och app nu planeras. Intellego och dess än så länge anonyma partner kommer att gå vidare i avtalsdiskussioner för att utöka sitt befintliga avtal till att inkludera globala, exklusiva marknadsrättigheter för vissa produkter och applikationer inom härdningsindustrin.

Exakt när dessa diskussioner kan resultera i ett nytt undertecknat avtal kan inte sägas i nuläget.

Skaffade en bevakningsposition igår, så här är dagens delårsrapport.

Sammanfattning av perioden 1 januari till 31 mars 2024

Nettoomsättningen uppgick till TSEK 79 609 (42 869)

Kassaflödet från den löpande verksamheten uppgick till TSEK 34 093 (-16 325)

Resultat efter finansiella poster uppgick till TSEK 38 948 (15 176)

Resultat efter skatt uppgick till TSEK 35 667 (13 887)

Resultat per aktie före utspädning uppgick till TSEK 1,35 (0,59)

“Cirka 70 % av koncernens intäkter under första kvartalet kom från återkommande kunder”

Aktiekursen ligger på 30 SEK-nivån, så om resultatet ligger kvar på minst samma nivå under övriga kvartal blir årets P/E-tal någonstans under 6.

Ett litet förvärv har gjorts, men det verkar ha köpts direkt löjligt billigt

“Under första kvartalet gjorde Daro ett mindre förvärv av UV Light Technology Limited, vilket kommer att påskynda verksamheten inom hela UV-spektrumet, inklusive UVC-desinficering och försäljning av relevant utrustning tillsammans med dosimetrar. UV Light Technology bidrog med 45 000 GBP i intäkter under första kvartalet (endast mars). Den överenskomna köpeskillingen var 437 500 GBP. Den faktiska betalningen uppgick till 496 902,81 GBP efter att alla justeringar var överenskomna och med hänsyn till kassan i verksamheten. UV Light Technology hade en årsomsättning på cirka 510 000 GBP under 2023 och gjorde en vinst på 82 500 GBP. Avsikten med detta förvärv är att påskynda tillväxten i koncernen. Daro ser betydande möjligheter att öka både omsättning och vinst i UV Light Technology.”

Utsikterna oförändrade

“Tillväxten förväntas fortsätta under 2024 och Intellego och Daro ser flera attraktiva expansionsmöjligheter som vi är måna om att kapitalisera på, både organiskt och genom förvärv, med hjälp av befintliga finansieringskällor. Året fortsätter att utvecklas väl för koncernen och marknadens intresse fortsätter att växa, vilket framgår av de ökande, större kommersiella diskussioner som koncernen har med kunder. Intellego-koncernen fortsätter att växa till ett globalt företag, och vi investerar kraftigt i den tillväxten. Detta kommer att vara vårt fokus under överskådlig framtid. Som ett tecken på detta har vi tidigare kommunicerat finansiella mål för 2024 för koncernen på över 300 miljoner SEK i omsättning och över 110 miljoner SEK i EBIT, vilket vi härmed bekräftar.”

Och en ny CFO har tillsatts, så den osäkerheten är också borta.

Bra delårsrapport. Kundfordringarna ökade med 115 miljoner SEK, men under Q1 inkasserades 55 miljoner SEK, vilket är en riktigt bra prestation. 70 % av omsättningen kommer faktiskt från befintliga kunder, vilket är mycket bra.

En intressant mening i VD-ordet är att Intellego överväger en notering på Nasdaq eller någon annan marknad (up-listing). För närvarande ligger Intellego på First North Sweden. Detta skulle kunna öka aktieomsättningen och intresset från fonder. En CFO har också anställts.

Även avtalet inom UV-härdningssidan går framåt; Intellego har bjudits in för att påbörja avtalsskrivande som internationell leverantör. Enligt Discord är denna kund möjligen Henkel, vars globala omsättning är 22 miljarder euro, alltså ett mycket stort företag. Detta är mycket positivt.

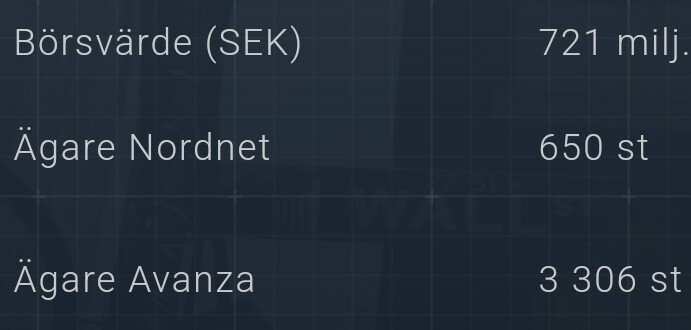

Det blir ett intressant år. En intressant detalj enligt Discord är att antalet aktieägare i Intellego på Avanza har ökat från cirka 1 600 förra året till 3 600 i år. Alltså finns det intresse även i Sverige.

Dåliga nyheter. Revisorn som granskar Intellegos räkenskaper har också fått en anmärkning från Revisorsinspektionen. Uppenbarligen för andra gången. Det har alltså inget att göra med Intellego eller Intellegos räkenskaper, hen råkar bara granska även Intellegos räkenskaper. Jag skulle inte bli förvånad om revisorn byts ut vid något tillfälle.

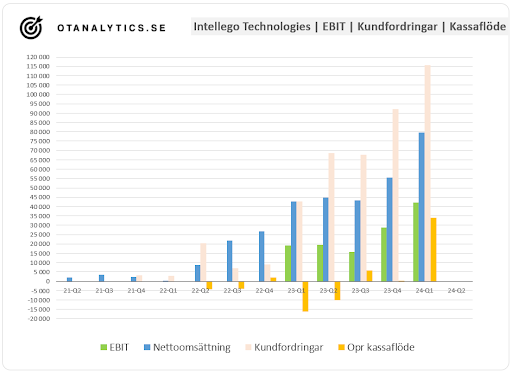

Fräckt lånat octanalytics-diagram över Intellegos utveckling.

På Placera-forumet spekuleras det om en ”liten” nyemission efter bolagsstämman för att säkra tillväxtinvesteringar.

För Intellego förfaller den senare delen av köpeskillingen för Daro-förvärvet på 1,25 miljoner GBP till betalning i slutet av augusti. Detta har angetts ska betalas från Intellegos kassaflöde. Ursprungligen var detta tänkt att betalas i januari men sköts upp genom en gemensam överenskommelse. Säljarna av Daro är betydande aktieägare i Intellego.