@christoffer.jennel har givet sine forhåndskommentarer, når Eltel offentliggør sine Q3-resultater på torsdag.

Vi forventer, at svenske offentlige infrastrukturprojekter fortsat vil udvikle sig godt, og at Power-segmentet i Finland vil vokse stabilt. Kombineret med fraværet af negative effekter fra den solgte polske forretning og medvind fra valutaforhold forventer vi, at disse faktorer vil understøtte en solid omsætningsvækst i Q3. Sammen med den fortsatte implementering af strategien og fokus på rentabilitet forudser vi endnu en bedre EBITA-rentabilitet end året før. Som altid vil ledelsens kommentarer til markedsudsigterne og strategiimplementeringen være centrale interessepunkter i rapporten.

Christoffer Jennel har udarbejdet en ny virksomhedsrapport efter Q3.

Selvom Eltels Q3-omsætning lå under vores prognose, var rentabiliteten godt i tråd med vores forventninger. Vi betragter Q3-rentabiliteten, på trods af lavere omsætning, som et tegn på højere modstandsdygtighed og yderligere bevis på, at Eltels operationelle og kommercielle effektiviseringstiltag giver resultater. Den fortsatte gode udvikling inden for nye forretningsområder (24 % af Q3’s kontraktværdi) understøtter efter vores mening også en forbedring af rentabiliteten fremover. I en turnaround-virksomhed som Eltel er udviklingen i rentabiliteten fortsat central i vores investeringscase, da det er den vigtigste drivkraft for bæredygtig værdiskabelse. Vi mener, at virksomheden har taget klare og konsekvente skridt i den rigtige retning og er nu bedre positioneret til at opretholde og fortsætte med at forbedre sin rentabilitet. I lyset af Q3-rapporten har vi dog nedjusteret vores omsætningsprognoser, men har stort set fastholdt marginerne. Efter faldet i aktiekursen efter resultatet mener vi, at den nuværende værdiansættelse tilbyder et godt risikojusteret afkastpotentiale inden for de næste 12 måneder. Vi gentager derfor vores “tilføj”-anbefaling og hæver vores kursmål til 9,9 SEK (var 9,7 SEK).

Hej allesammen! Jesper fra det svenske community her. Vi har i dag optaget et interview med analytiker @christoffer.jennel om vores opdaterede analyse af Eltel efter Q3-rapporten. Så tag gerne et kig på den, dog på svensk. Hvis I har spørgsmål, I ønsker svar på fra Christoffer, er I velkomne til at skrive dem her!

Her er Christoffers forhåndskommentarer, når Eltel offentliggør sit Q4-resultat fredag den 13.2.

Vi forventer, at rapporten vil fremhæve fortsat marginmodstandskraft på trods af et varieret efterspørgselsmiljø på tværs af forskellige geografiske områder. Selvom de traditionelle telekommunikationsmarkeder forbliver svage, især i Norge og i det finske fiber til hjemmet (FTTH)-segment, forventer vi, at vækst i Power-segmentet og offentlige infrastrukturprojekter vil støtte omsætningen. De vigtigste fokuspunkter i kvartalet er den sæsonmæssige top i pengestrømmen, bæredygtigheden af genopretningen af lønsomheden i Norge og ordreindgangen.

Her er en ny selskabsrapport om Eltel fra Christoffer efter Q4-resultatet.

Eltel afsluttede 2025 stærkt, da omsætningen i Q4 var 4 % højere end vores forventninger, og lønsomheden fortsatte med at forbedre sig i forhold til sammenligningsperioden for tiende kvartal i træk. Det er vigtigt, at Norge fortsatte sin tilbagevenden til lønsomhed for andet kvartal i træk, hvilket er afgørende for hele turn-around-historien. Vi tror på, at den fortsatte udvikling af nye forretningsområder (11 % af omsætningen i regnskabsåret 2025 mod 4 % sidste år) kombineret med de påviste operationelle og kommercielle forbedringer vil understøtte forbedringen i lønsomheden. Ledelsen udtrykte tillid til at nå målet om en justeret EBITA-margin på 5 % inden for 12–18 måneder, hvilket er første gang, der gives en tidsplan, siden den blev annulleret i Q3’24. Selvom dette er opmuntrende, forbliver vi mere forsigtige og mener, at bevisbyrden ligger hos Eltel for at vise, at dette er opnåeligt. Vi hæver dog vores omsætningsestimater for 2026-27e med 1–2 %, hvilket primært afspejler en stærkere udvikling i Sverige, mens vi holder vores lønsomhedsestimater stort set uændrede.

Her er Christoffers forhåndskommentarer, når Eltel offentliggør sit Q1-resultat torsdag den 30.4.

Vi forventer, at rapporten vil vise, at selskabets positive lønsomhedstrend fortsætter, hvilket ville være det ellevte kvartal i træk, hvor lønsomheden forbedres i forhold til året før. Selvom Q1 sæsonmæssigt er den roligste periode for Eltel, da vejrforholdene påvirker byggeaktiviteten, forudser vi, at den stærke udvikling på det svenske marked og vækst i nye forretningsområder, såsom datacentre og solenergi, vil understøtte en moderat omsætningsvækst. I rapporten fokuserer vi på holdbarheden af vendingen i Norge, udviklingen af nye forretningssegmenter samt kvalitative kommentarer til markedsudsigterne efter kvartalets turbulente geopolitiske situation.

Her er ABG’s foreløbige forventninger til Eltels 1. kvartal.

Vi forventer, at Eltel rapporterer en nettoomsætning for 1. kvartal på 178 mio. EUR, hvilket er en stigning på 5 % år-over-år, heraf +3 % organisk. Vi forventer at se blandede efterspørgselssignaler fra Eltels slutmarkeder, hvor Communications forventes at forblive afdæmpet, især i Norge, mens ordremomentum i Power ser ud til at være markant bedre. Lønsomheden bør forbedres år-over-år, delvist som følge af at flere kontrakter overgår til nye, bedre kommercielle vilkår fra 2026, og delvist på grund af vækst i “nye forretningsområder”, som ifølge selskabet også bidrager positivt til marginen. Vi minder dog om, at 1. kvartal er et sæsonmæssigt lille kvartal, og vi anser derfor år-over-år-trenden som værende vigtigere end det absolutte EBITA-tal. Når det er sagt, estimerer vi et justeret EBITA på 2,0 mio. EUR (op fra 0,9 mio. i 1. kvartal 2025), svarende til en margin på 1,1 % (0,5 %).

Christoffer har givet sin kommentar, efter Eltel har indgået en kontrakt på 60 millioner med Elisa.

Eltel meddelte om en ny rammeaftale med den finske telekommunikationsleder Elisa til en værdi af ca. 60 MEUR. Vi ser positivt på aftalen, da den bygger videre på det eksisterende strategiske samarbejde og øger synligheden for Eltels finske aktiviteter frem til 2029. Vi fastholder vores estimater forud for Q1-rapporten, der offentliggøres senere i dag.

Jeg har opkøbt en pæn position i løbet af det seneste år (med en gennemsnitspris startende med et ottetal) med den tanke, at markedet på kernemarkederne, dvs. Norden, vil udvikle sig gunstigt i de kommende år på grund af elektrificering, datacentre og andre tendenser, selvom communications-delen indtil videre mest består af opgraderings- og vedligeholdelsesarbejde. Den anden begrundelse er selskabets mulige turnaround i forhold til lønsomheden. Ledelsens aktiekøb har givet ekstra tiltro til vendingen, og efter min mening begynder begge teser at se meget sandsynlige ud, senest på baggrund af dette resultat (men også de foregående kvartaler). Selskabet er jo ikke ligefrem sexet, og det virker ikke til, at der er ret mange, der følger det, at dømme ud fra stilheden i denne tråd. Og det har nok været med til at holde aktiekursen på et moderat niveau.

Det her er rigtig godt, og især denne kommentar fra den administrerende direktør varmer: “I 4. kvartal udtalte jeg, at jeg var overbevist om, at vi ville nå vores lønsomhedsmål på 5 % inden for 12 til 18 måneder, og nu, et kvartal senere, styrker den positive start på 2026 min tro på dette.”

Gad vide om vi snart begynder at se en lille re-rating.

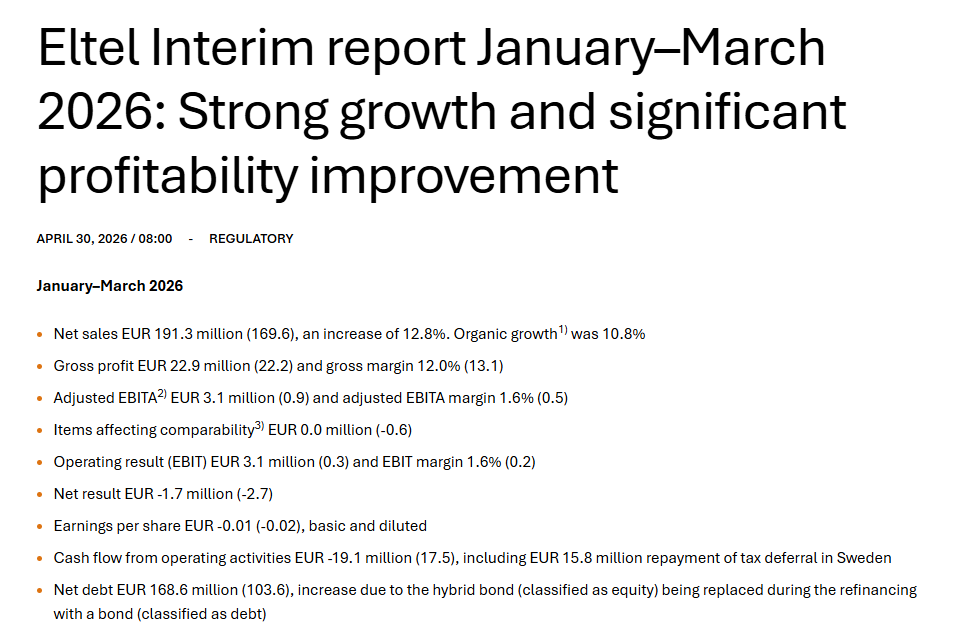

Christoffer har udarbejdet en ny selskabsrapport efter Eltels Q1

Eltels Q1’26-rapport overgik tydeligt vores forventninger på både top- og bundlinje, hvilket viser, at turnarunden ikke blot er intakt, men skrider hurtigere frem end forventet. Selvom Q1 sæsonmæssigt er den mest stille periode, opnåede Eltel en organisk vækst på 11 % og en stærkere end forventet forbedring af lønsomheden, understøttet af stærk eksekvering i det finske Power-segment og fastholdelse af lønsomheden i Norge for tredje kvartal i træk, hvilket yderligere bekræfter enhedens igangværende turnaround. Ledelsen gentog sin tillid til at nå målet om en justeret EBITA-margin på 5 % inden for den tidligere udmeldte tidsramme på 12-18 måneder, og det stærke Q1-resultat styrkede denne overbevisning. Selvom dette er opmuntrende, forbliver vi mere forsigtige og mener, at Eltel skal bevise, at 5 %-målet er opnåeligt inden for ledelsens tidsplan. Vi hæver dog vores indtjeningsestimater for 2026-27e efter rapporten, hvilket primært afspejler den forventede stærkere Q1-præstation. Ved den nuværende værdiansættelse ser vi fortsat et godt risikojusteret afkastpotentiale og gentager vores Køb-anbefaling (Accumulate) med et kursmål på 11,2 SEK (tidligere 10,2 SEK).