I dag udkom en omfattende rapport om Teleste, et hæderkronet teknologifirma fra Turku, og i den anledning åbner vi en tråd for firmaet her på forummet!

De seneste år har det store spørgsmål været, om vi allerede har kørt ned ad bakken og nu tager elevatoren tilbage mod højderne. Resultatprognoserne er faldet ret stabilt de seneste år, og nu begynder forventningerne til de kommende år at være meget rimelige og realistisk opnåelige i lyset af virksomhedens historiske udvikling. Den kommende resultatvækst ligger dog i kabeloperatørernes hænder, og investeringerne i decentraliseret netværksarkitektur skal starte, før Telestes resultatvæksttog kan komme på nye skinner. Profitabiliteten af den problematiske servicevirksomhed bør heller ikke falde tilbage til tab fra det nuværende nulniveau.

Aktien har et klart opadgående potentiale i de kommende år, hvis operatørernes investeringshaner åbner, og Teleste lykkes med denne nye teknologigeneration og udvidelsen i USA. På den anden side er risiciene også forbundet med de samme forhold, og på dette stadie er synligheden af disse faktorer stadig lav. En særlig risiko er, at igangsætningen af investeringer igen bliver forlænget, og realiseringen af virksomhedens resultatvækst igen skubbes et trin længere ud i fremtiden.

Det er sikkert, at igangsætningen af investeringer i decentraliseret arkitektur er tættere på i dag end i forbindelse med den forrige omfattende rapport (12/2018), hvor det føltes, at investeringerne allerede var lige om hjørnet. Lad os i denne tråd følge med og spændt afvente, hvornår den decentraliserede arkitekturs teknologicyklus for alvor starter! Med den rette timing kan Teleste-aktien fra et afkast/risiko-forholdsperspektiv stadig åbne en fremragende mulighed for at hoppe med på aktien, hvis og når operatørernes investeringshaner åbner.

{“content”:"Selv uden coronavirus har Teleste i årevis været et tilbageslag efter et andet. Problemer i deres egen drift, problemer med starttidspunktet for kundernes investeringer, problemer med TYVE… På grund af disse er tilliden til Teleste i hænderne på beviserne. Jeg har ikke rigtig fundet ud af, hvorfor der hele tiden er noget galt, og hvad der skal til for at rette op på det.

Jeg har ejet siden 2016, tror jeg, først med en muntre opadgående tendens og derefter år efter år og rapport efter rapport med kedelige nyheder. Jeg har heldigvis ikke været med i disse seneste nedture, selvom jeg så på det i usædvanlig lang tid. Nu er denne udvikling blevet banket ned i kursen, men vil det blive saligt, hvis og når investeringerne begynder? Eller har virksomheden også andre interne svagheder?

Kunne dette være mere værdifuldt, hvis det blev opdelt?",“target_locale”:“da”}

Lad os vække Teleste-tråden efter Q1-resultatet, især da der sker store strategiske bevægelser i virksomheden! Med henvisning til min oprindelige tråd forventer vi nu forsigtigt et cyklisk vendepunkt næste år, og vores kommentarer er i morgenrapporten: Teleste: Terävämmällä profiililla kohti teknologiasyklin taitetta - Inderes

Nyheden om frasalget af den tyske serviceforretning fjerner en betydelig faktor, der har overskygget indtjeningsudviklingen i de kommende år. Indtjeningsvæksten i de kommende år afhænger nu i høj grad af igangsættelsen af investeringer i distribueret arkitektur. Det er stadig usikkert, hvor god en position Teleste vil opnå med den nye teknologi, men en investor, der forudser et cyklisk vendepunkt, tør nu begynde forsigtige køb til den nuværende værdiansættelse.

I det store billede vil dette næppe have en betydelig indvirkning på Teleste, da Vecima er en forholdsvis lille aktør på kabelmarkedet. I fremtiden vil selskaberne dog uden tvivl mødes mere og mere i konkurrencen, da Teleste i øjeblikket udvider til det nordamerikanske marked. I Vecimas årsrapport har selskabet også opført Teleste som en konkurrent:

Det største spørgsmål vedrørende Telestes erobring af USA er, hvordan selskabet klarer sig i konkurrencen med større aktører (f.eks. Commscope, Cisco, Casa og Harmonic). Dette forventes at blive synligt fra næste år, når investeringerne i distribueret arkitektur endelig forventes at begynde.

Jeg har været med i ca. 11 år og vi ligger omkring de oprindelige købspriser, med lejlighedsvise små tilføjelser, samt salg. Det er en af de mindste beholdninger i porteføljen, og jeg kunne dengang være kommet helt ud med en ok fortjeneste. Jeg har tænkt, at denne aktie ville blive i porteføljen for evigt, den eneste jeg har været villig til at tænke sådan om, men virksomhedens ledelse har i de seneste år bevæget sig fra den ene skuffelse til den næste, så jeg må seriøst overveje mine egne værdier. Jeg kan ikke længere engang begrunde over for mig selv, hvorfor jeg skal beholde den i porteføljen.

Nu skal Teleste bare have mere, aktien er i hvert fald rimeligt prissat nu.

Ja, Teleste vil stige herfra, og blandt ejerne er der sådanne parter, at en positiv vending vil komme.

Jeg læste rapporten igennem, og det er som at læse en lignende Nokia-rapport, der skulle komme en vending, men kommer den … måske så.

Hos Teleste har de 8 største ejere majoriteten af aktierne, og de andre følger bare med…

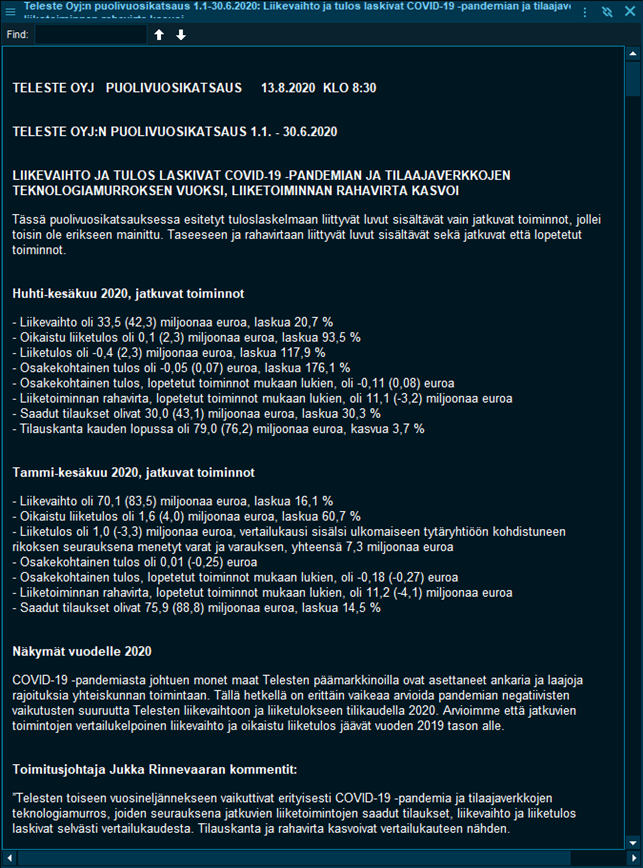

Jeg har nu læst Q2-rapporten mere detaljeret, og der er store minusser på hver eneste linje.

Jeg ved ikke, hvorfor der er Sampo-relaterede ejere i denne sammenhæng… Mandatum, Stadigh, Lapveteläinen osv.

Måske havde de tænkt sig at sælge til Nokia til en god pris, men nu har Nokia solgt deres kabelaktiviteter fra.

Underpræsterer Teleste og Rinnevaara ikke alvorligt?

Telestens problem med dårlig rentabilitet forbedres, så det var et plus, at der også kom penge ind, og man ikke behøvede at lukke en urentabel forretning og afskrive hele goodwillværdien som tab.