Virksomheden eller branchen er ikke særlig kendt for mig, men jeg har sat mig mere ind i selskabet på forskellige måder. ![]()

Kort sagt:

Eltel er en udbyder af tekniske tjenester inden for energi- og kommunikationssektoren. Hovedfokus er på reparation og udvikling af transmissionssystemer, infrastruktur og netværk. Forretningsaktiviteter udføres globalt inden for de fleste forretningsområder. De største aktiviteter er i Norden. Virksomheden blev grundlagt i 2004, da Swedia Networks og Eltel Networks fusionerede. Hovedkontoret ligger i Stockholm.

Mere generel information og et investorperspektiv

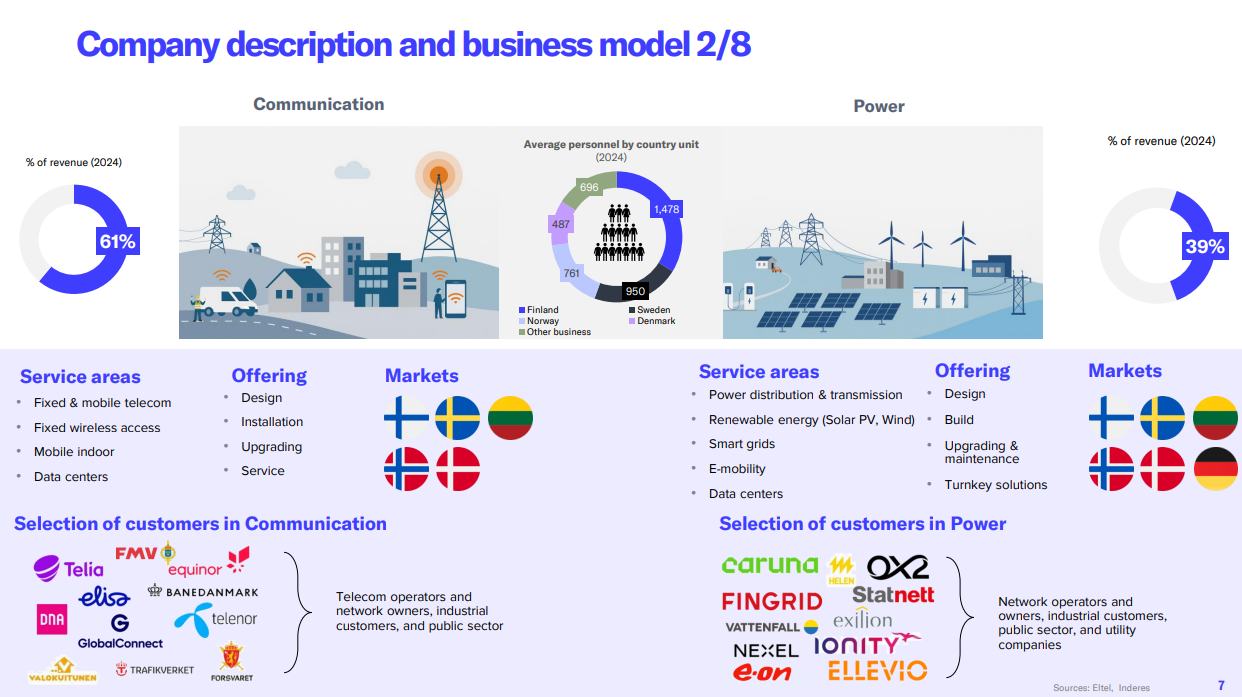

Eltel er en førende serviceudbyder for kritisk energi- og kommunikationsinfrastruktur i Norden. Virksomheden har længe kæmpet med sin rentabilitet, og dens nuværende strategi fokuserer på at opbygge bæredygtig, rentabel vækst. Eltel er gået i den rigtige retning, men det kan tage tid at sikre og realisere vendingen. Inderes forventer, at virksomheden gradvist vil forbedre sin rentabilitet i de kommende år.

Eltels vigtigste tjenester omfatter vedligeholdelse, opgradering og projektarbejde af elnet for nationale transmissionssystemoperatører og distributionsnetværksejere, samt vedligeholdelsestjenester for kommunikationsnetværk. Virksomhedens hovedmarkeder er “meget konkurrenceprægede”, hvilket har ført til produktificering af traditionelle forretningsområder. Eltel har derfor udviklet sit serviceudbud og prismodeller for at skabe en mere individualiseret forretningsmodel og stræber efter at udvide kundebasen til nye områder, såsom grøn energi. Derudover opererer Eltel i Tyskland, Litauen og indtil videre i Polen, men har meddelt, at de vil sælge den polske forretning, og handlen forventes at blive gennemført i løbet af 2. kvartal 2024.

Inderes forventer i hvert fald, at Eltel vil forbedre sine marginer gennem strategiske initiativer i de kommende år. Virksomhedens historie har været udfordrende, og de seneste års udfordringer, såsom inflation og udskydelse af kundeinvesteringer, har belastet rentabiliteten. Eltels strategier synes at være fornuftige, men som nævnt vil det tage tid at realisere vendingen.

Organisk vækst forventes at være i lave encifrede tal i de kommende år, men der forventes mere af rentabiliteten. Forventninger og vendingen er delvist indregnet i aktiekursen, så aktien kan måske ikke kaldes billig.

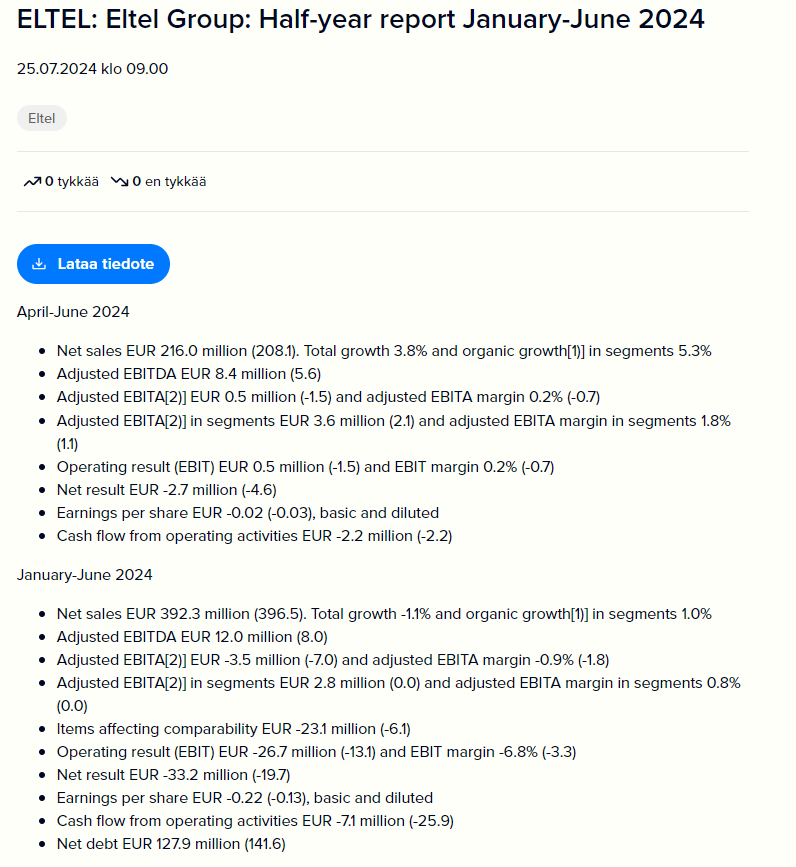

Passende nok kom Q2-resultatet, så lad os inkludere informationen her: