Elliptic Labs, en global AI-softwarevirksomhed og verdensførende inden for AI Virtual Smart Sensors™, som i øjeblikket er implementeret i over en halv milliard enheder, har underskrevet en flerårig aftale med en eksisterende laptopkunde. Den nye aftale introducerer en udvidet licensstruktur, der også dækker PC-tilbehør, og understreger kundens engagement i at implementere Elliptic Labs’ AI Virtual Smart Sensor Platform™ bredere på tværs af sin næste generations kommercielle laptop-portefølje.

17 Synes om

Elabs’ Q2 er ude, og tallene er virkelig svage. Der er sikkert meget kvartalsmæssig variation i disse, men jeg ville have troet, at dette ville vokse hvert kvartal, da telefoner og laptops er blevet lanceret i et stigende tempo. Nye aftaler indgået med Lenovo i Q3 vil give rygdækning for resten af året, med 55 mio. NOK i lovet omsætning fra disse. Laila forsikrede, at vi ville opnå tocifret vækst i år, men det lyder ret lavt, i hvert fald i forhold til mine egne forventninger.

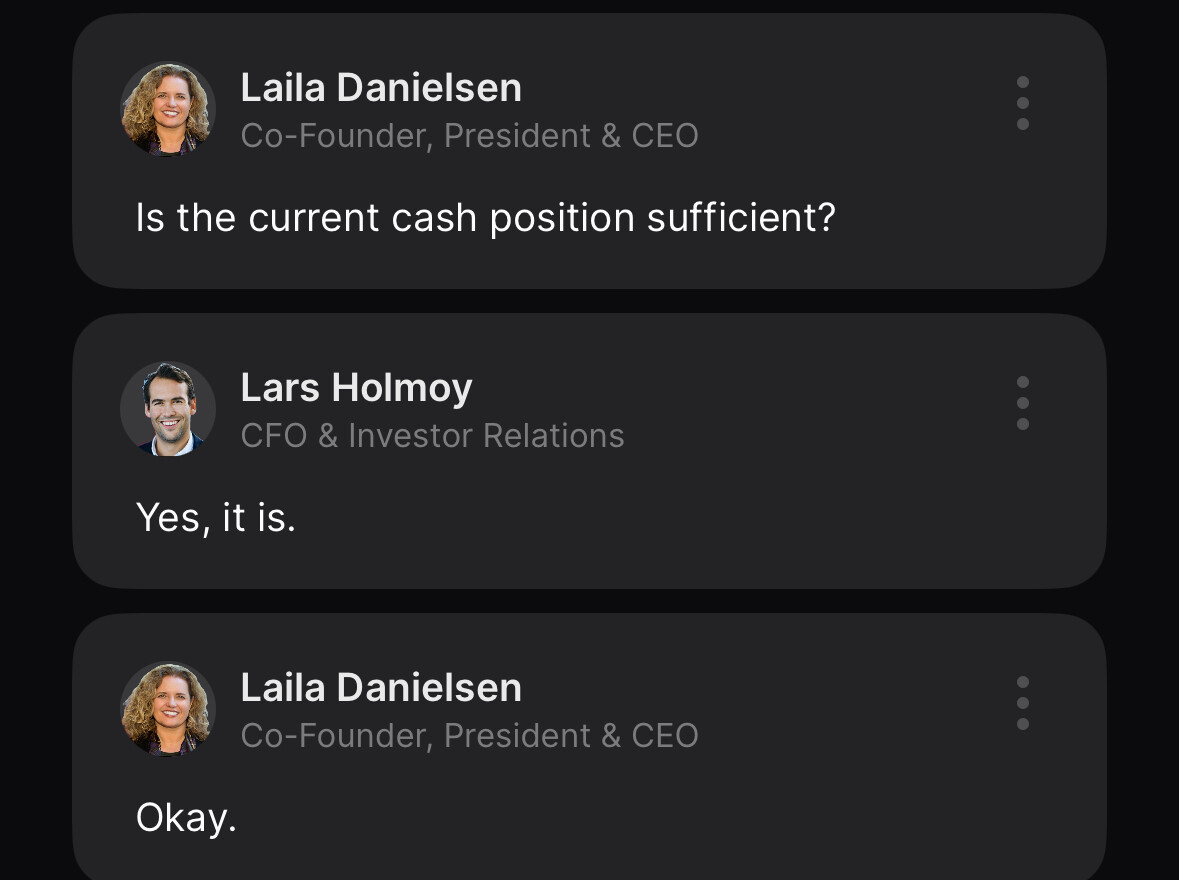

Kassen brændte igen ca. 20 mio. NOK, og der er kun 57 mio. NOK tilbage.

Kunderisici er dog efter min mening faldet en smule, da samarbejdet med Lenovo udvides og uddybes. Samtidig med at nye telefoner konstant kommer fra flere kunder.

Det ville være interessant at kunne vurdere, hvor meget omsætning perifert udstyr kan bidrage med i fremtiden.

Dette ville skrige på en ny laptop OEM, men svaret på spørgsmålet var det samme gamle, at det er undervejs, og der kommenteres ikke yderligere.

Markedets reaktion har svinget frem og tilbage i løbet af morgenen.

Hvad mener andre om Elabs’ resten af året og fremtiden? Jeg er selv lidt bekymret over den nuværende situation, selvom jeg har været en Elabs-tyr.

6 Synes om

Jeg bemærkede selv fra præsentationen, at omsætningen fra laptops først ville blive indregnet i Q3 og delvist i Q4 på grund af den nye licensaftale. Det betyder, at omsætning og resultat er blevet flyttet til det nuværende kvartal, hvilket burde have været synligt allerede i Q2. Jeg er ikke selv bekymret endnu, men følger med interesse, hvordan Q3 kommer til at se ud. Mange nye telefoner er kommet på markedet, og computerkontrakten er blevet udvidet, så ifølge al sund fornu burde der komme noget ud af dette på et tidspunkt.

5 Synes om

Q2-tallene var svage, fordi aftalerne gled ind i Q3, men af denne grund afslørede de for første gang værdien af aftalerne (55mNOK minimum commitment). De oplyste dog ikke tærsklen (antal enheder), hvorefter der ville komme yderligere indtægter fra modellerne. Alt i alt giver dette forudsigelighed for resten af året.

Jeg ville selv se omsætningen tættere på 200mNOK for hele året (131.9mNOK i 2024), dvs. god vækst med Lenovo.

De kommenterede praktisk talt intet om nye PC OEM’er. Samme gamle sang om, at der er samarbejde.

Fjernede usikkerhed ved at skabe synlighed.

Q2-rapport:

Q2-præsentation:

Link til webcast:

https://channel.royalcast.com/hegnarmedia/#!/hegnarmedia/20250828_1

9 Synes om

Jeg syntes, at spørgsmålet om kassestatus blev besvaret lidt unødvendigt ved at snakke udenom:

7 Synes om

Nå, jeg troede jo, at et dybere samarbejde med Lenovo ville være en positiv nyhed. Laila så åbenbart anderledes på sagen, da hun solgte 2 millioner aktier, næsten halvdelen af sin aktiebeholdning.

Til sidst står der, at salget blev foretaget på grund af skatteplanlægning, men det eneste sikre er, at hun i morgen kan tanke op igen lidt billigere.

12 Synes om

Det er et ret stort slag, når man sælger så meget ‘nær bunden’. Sig endelig til, hvis du er uenig, men det er vel ikke første gang, at vigtige kontraktmeddelelser bliver timet før en dårlig kvartalsrapport?

I hvert fald giver dette eget salg, som lå og ventede i baglommen, mere perspektiv på tidspunktet for kontraktunderskrivelser og -meddelelser. (Solgt til høje priser, bl.a. før 500 mio. NOK-målet blev sparket ud i en fjern fremtid?)

10 Synes om

Det var åbenbart ikke første gang, at meddelelser rammer forummet lidt for belejligt lige før et salg.

For nylig siges Verve Group’s (det svenske søsterselskab inden for aktier og reklame-halløj) rygte at have lidt et knæk på grund af en overraskelsesemission og forsinkelsen i systemintegrationen. I det pågældende firma køber direktøren dog løbende aktier for ret betydelige beløb og signalerer dermed en stærk tro på virksomheden.

I lyset heraf er Lailas overraskelsessalg nærmest at trække tæppet væk under firmaets omdømme. Med disse oplysninger kan jeg ærligt talt ikke engang fatte, hvor dårligt og frem for alt frækt et træk salget var på dette tidspunkt, medmindre Laila er på vej ud. En klog person ved udmærket, hvordan et sådant træk vil se ud, og hvordan det vil blive tolket. Nu er beskeden dog sendt, og ret mange ejere hørte den. Hvis der ikke dukker mere information op et sted fra, kan jeg ærligt talt ikke tolke dette på nogen anden måde, end hvad det ser ud til.

Jeg må hellere vride kniven i såret og tage en løbetur for at lytte til Q2 webcasten og Bors Morgens interview. Bagefter en øl med @PenttiHirvonen? Jeg gætter på, at vi ville være ret meget på samme bølgelængde, hvad angår firmaet.

12 Synes om

Et par ting, jeg har i tankerne i den forbindelse:

Gik virksomhedens bedste salgsargument tabt, da Apple blev tvunget til at åbne sit eget økosystem? Jeg tænker selv, at sagen delvist faldt sammen der, og jeg solgte mine aktier på grund af dette, som jeg skrev.

Kassesituationen. Virksomheden har sandsynligvis kredit tilgængelig med det samme, og man kan selvfølgelig ikke lade kassen komme for langt ned. Er der planer om at bruge kredit eller andre arrangementer, som ikke er fordelagtige for virksomheden?

11 Synes om

Mine aktier ryger i hvert fald til salg med det samme i morgen tidlig, det skaber jo ikke tillid, når CEO’en sælger halvdelen fra.

Man kan jo også få penge til skat andre steder fra, i Leilas tilfælde, så jeg tror ikke rigtig på den teori.

Børsen er fuld af virksomheder, hvor direktørerne også køber aktier, uanset hvilken lorteskat der skal betales.

På en eller anden måde stinker det, og det er bedre at trække sig nu, når man næsten kan komme ud i nul.

3 Synes om

Ja, denne besked ramte plet. Jeg har heldigvis ikke meget af dette, men halvdelen af det ryger også i dag.

I sig selv er der nu aftaler med Lenovo, og man kunne forestille sig, at man kunne satse på andre kunder eller potentielle kunder. Den q&a var godt nok svar på niilo22-niveau, så jeg gider måske ikke lytte til Bors Morgen, men jeg kan godt lide øl.

5 Synes om

“Elliptic Labs’ fremdrift med vivo fortsætter med denne meddelelse om lanceringen af vivo V60 og iQOO Z10 Turbo+ smartphones,” sagde Laila Danielsen, CEO for Elliptic Labs. “Med disse to leverancer har vi nu leveret vores AI Virtual Smart Sensor Platform til 20 vivo smartphone-modeller i 2025 og i alt 47 smartphone-modeller hidtil i 2025. AI Virtual Smart Sensor Platform er det førende valg for globale smartphoneproducenter, der er smartere, grønnere og mere brugervenlige.”

3 Synes om

Lars forlader (CFO), og Senior Finance Manager Mathias Norderud overtager midlertidigt.

edit: midlertidigt

7 Synes om

Jeg er nødt til at komme her og kommentere mine egne oplevelser med (i hvert fald hvad jeg tror er) virksomhedens produkt. For et stykke tid siden fik vi Lenovo ThinkPad X1 Carbon-laptops på arbejdet, hvor jeg forstår, at funktionen, der tjekker, om du er foran skærmen, er fra Elliptic (ret mig, hvis jeg tager fejl?). Der gik vist ikke engang en uge, før de yngre “tech savvy” medarbejdere havde slået funktionen fra. Årsagen var, at den “intelligente” funktion ikke forstod, hvis man sad stille foran laptoppen, men låste skærmen. Et par uger senere slog IT den fra for alle. Hvis laptoppen var tilsluttet en dockingstation, og brugeren holdt låget lukket, tolererede denne funktion det heller ikke, men låste straks skærmen, så snart tiden var gået.

Det er svært at se, at brugeroplevelsen ikke skulle være “global”. Det er selvfølgelig muligt, at funktionen kan rettes med software, men når den allerede er slået fra af brugerne, kan dens “ry” ikke renses. Og hvis kunderne ikke er tilfredse med funktionen, er der så en form for trussel om, at Lenovo vil droppe funktionaliteten i fremtidige enheder?

14 Synes om

Har nogen mere information om Intel-forbindelser i forbindelse med denne nyhed? Intel softlancerer Panther Lake i dag.

1 Synes om

Laila forlader Elliptic.

Nordmændene spekulerer i, at det er en fyring, da ændringen træder i kraft med det samme.

11 Synes om

Følger du @timontti stadig firmaet? Forventningerne ser ud til at være faldet meget, men det samme gælder kursen.

“Käärmelaila” (Käärmelaila) forsvandt, og Lenovo-aftalen er vist ikke særlig rentabel?

2 Synes om

Hvornår ‘airdrop killer’ indtægter?

1 Synes om