Jeg søgte, men fandt ikke noget, så lad os åbne en separat tråd for Elisa.

Det er meget stille fra virksomhedens side på forummet, selvom det er en stor virksomhed. Jeg tror personligt, at virksomhedens fremgang vil fortsætte i kølvandet på mobilisering, digitalisering og 5G.

I morgen er det regnskabsdag, og jeg forventer et godt resultat. Forventningerne er dog så høje, at en stor raketering måske er for svær at opnå. Jeg synes dog, der er mange positive drivkræfter fra det seneste Q3:

Den værste corona-Q2 blev overvundet uden skrammer, så jeg ser ingen grund til, at denne udvikling skulle være stoppet nu.

Især Elisas 5G-byggepladser og reklamer har der i hvert fald i mit kvarter været rigtig mange af i lang tid.

Corona-relaterede ændringer i forbrugsmønstre fra rejser og andre aktiviteter til abonnementer, telefoner og andre enheder.

I forbindelse med det foregående, en usædvanlig forbrugsreserve for privatkunder i Q3 takket være feriepenge og skattefradrag.

På minussiden er der tilsyneladende en nedgang i roaming-indtægter af indlysende årsager.

Kurset falder kraftigt, meget tæt på konsensus fra de tidligere resultater. Det bliver spændende at se, hvad Inderes’ nye anbefaling bliver, da DCF-værdien sandsynligvis stiger, når den risikofrie rente falder. Samtidig er kurset også faldet markant siden sommeren.

{“content”:“Elisa var for første gang i et inderesTV-interview. Her er videoen. Vi håber, at vi også fremover kan fortsætte med at lave interviews, hvilket giver os mulighed for at dykke dybere ned i individuelle temaer.\n\nhttps://www.inderes.fi/fi/videot/elisa-q320-valmiina-5g-aikaan\n\nEfter at have siddet i Elisas hovedkontor i 1,5 time, lyttet til elisa-medarbejderes og analytikeres spørgsmål og vurderinger, tænkte jeg, at jeg ville kaste et par punkter herind, som forhåbentlig kan give nogen en hjælpende hånd.\n\n- I Pasila syntes der at være en meget overbevist holdning om, at Elisa er klart foran DNA og Telia inden for 5G. Ved et hurtigt blik har Elisa 5G i omkring 50 byer, Telia i omkring 40 og DNA i omkring 20. Antallet i sig selv gør naturligvis ikke nogen bedre. Baseret på kommentarerne er det på dette tidspunkt “godt at holde” de største “kapaciteter” skjult for konkurrenterne. Gå hen og find ud af det.\n\n- Apples 5G-telefoner forventes at give yderligere strøm til 5G-markedet. Elisas salgslister viser, at 5G-telefoner også i øjeblikket indtager topplaceringerne, men mange har dog stadig ikke et 5G-abonnement.\n\n- Konferenceopkaldet varede over en time, hvilket overraskede mig selv, da det drejer sig om det “kedelige” Elisa.\n\n- Elisas investeringer steg med 35 % fra året før, hvilket vakte en del spørgsmål i dag blandt udenlandske investorer vedrørende Huawei. Er Elisa begyndt at erstatte Huaweis udstyr med tilsvarende fra Nokia og Ericsson? Nej, springet skyldtes praktisk talt “licens-investeringen i 26 GHz-frekvensen” og “lejeaftalen for Tammerfors’ nye lokaler”.\n\n- Ifølge Elisa vil den bruge udstyr fra alle tre store netværksleverandører: Huawei, Ericsson og Nokia. Huawei er tilsyneladende klart den bedste teknologisk. Hvis der nogensinde skulle foretages ændringer, vil de blive implementeret gradvist, så investeringerne forbliver på højst 12 % af omsætningen.\n\n- I parlamentet behandles en lovændring, som, hvis den træder i kraft, kun vil tillade 12 måneders binding på telefonabonnementer i stedet for de nuværende 24 måneder. Elisa har (så vidt jeg ved) ikke længere nogen binding på abonnementer, så fra virksomhedens perspektiv bør dette ikke have nogen betydelig indvirkning.”,“target_locale”:“da”}

Denne Elisa er en veldrevet, kvalitetsvirksomhed, det er der ingen tvivl om.

Jeg solgte selv aktierne i januar, da de stadig køber Huawei til mobilnetværk. Jeg tror, at en stor del af Elisas ejere ville foretrække, hvis der stod Nokia på linktuberne.

Selvom det ville betyde, at der manglede et par cent i EPS.

En hurtig googlesøgning viser, at Elisa og DNA anvender en tre-taktik i 5G, dvs. de bruger Huawei, Ericsson og Nokia, mens Telia udelukkende stoler på Nokia. I 4G brugte DNA Ericsson. Mere eller mindre alle har dog Huaweis teknologi. Her er en god tekst fra Aamulehti, som indikerer, at Huawei ikke ville blive brugt i de mest kritiske dele i Finland.

Huaweis position i operatørernes nuværende netværk, og hvilken rolle det spiller i opbygningen af 5G-netværket, er sandsynligvis et brændende spørgsmål for institutionelle investorer globalt i øjeblikket. Jeg ved det ikke, men jeg vil gætte på, at det for nogle af dem også er en grund til ikke at investere i virksomheden. IR-afdelingen hos Huawei producerer helt sikkert arbejde i virksomheden som i enhver anden virksomhed.

For omkring et år siden fik jeg et salgsopkald fra Elisa, der tilbød mig flere mobilabonnementer til en god pris. Jeg fortalte, at min holdning var principiel, og at jeg ikke ville købe et mobilabonnement fra dem, så længe de byggede netværk med Huawei. Det ville kun ændre sig, hvis der var en anden operatør, der ikke brugte kinesiske leverandører. Dagen efter fik jeg endnu et opkald fra Elisa. Sagen var tydeligvis gået videre, for i samtalen bad kvinden mig om en begrundelse for dette. Selvom jeg ikke var forpligtet til at give hende det, gentog jeg mit synspunkt og sagde, at mit valg af disse grunde faldt på Telia. Hun svarede, at jeg vel var ligeglad med, at jeg betalte andre end Finland. Alt i alt var hendes tone mangelfuld i forståelse og simpelthen meget uhøflig.

For en uge eller to siden fik jeg endnu et opkald fra Elisa. Og de virker virkelig meget aktive. Jeg gentog endnu en gang mit synspunkt. Jeg fik endda en stiltiende accept af mit synspunkt fra Elisa-sælgeren. Jeg fik stærkt indtryk af, at jeg bestemt ikke er den eneste, der har tænkt sådan og derfor ikke har indgået aftaler. Jeg sagde også, at hvis deres drift fortsætter som nu, dvs. de primært bruger Nokia og Ericsson og udelukker Huawei, så overvejer jeg at vende tilbage som kunde i mobilnetværket. Noget var altså ændret - både i sælgernes tanker, men også fra min side - jeg var begyndt at tænke mere positivt om deres drift. Fra min side skyldtes dette, at udvidelserne af 5G-netværket efter min opfattelse frem for alt var blevet lavet med brug af Nokia.

Alt i alt har Huaweis position i de nuværende netværk sikkert betydning for kunderne, men også med forsinkelse for investorerne. Jeg hævder, at Elisa må reagere på kundernes, især virksomhedskundernes, synspunkter for at kunne fortsætte med at udføre forretningen godt.

For privatkunder er det nok mere et principielt spørgsmål, hvilken producent de bruger, og netværkets funktionalitet er vigtigere end, hvis der ud over alle spionerne er endnu en kinesisk part. For nogle virksomheder er det sikkert anderledes.

Den fremhævelse af nationalitet, som man nogle gange støder på, er slet ikke så sort og hvid, som man lader det forstå. En stor del af finske virksomheders ejerskab er jo i udlandet og omvendt, og uanset hvilket lands selskab det er, beskæftiges der altid et antal finner, og en del af skatterne ender altid i Finland.

{“content”:“Spændende tider venter med Elisa, da grænsen på 40,79, fastsat under coronatiden, nærmer sig.\n\nHvornår mener I, at selskabets aktiekurs begynder at være købspriser?\nAktuelt er udbytteprocenten 4,3 %. I den forstand ville det være et godt køb for ASK.\nUdbyttefordelingsforholdet var sidste år 95 %. Hvor går grænsen for en sund teleoperatørs udbytteforhold i %?”,“target_locale”:“da”}

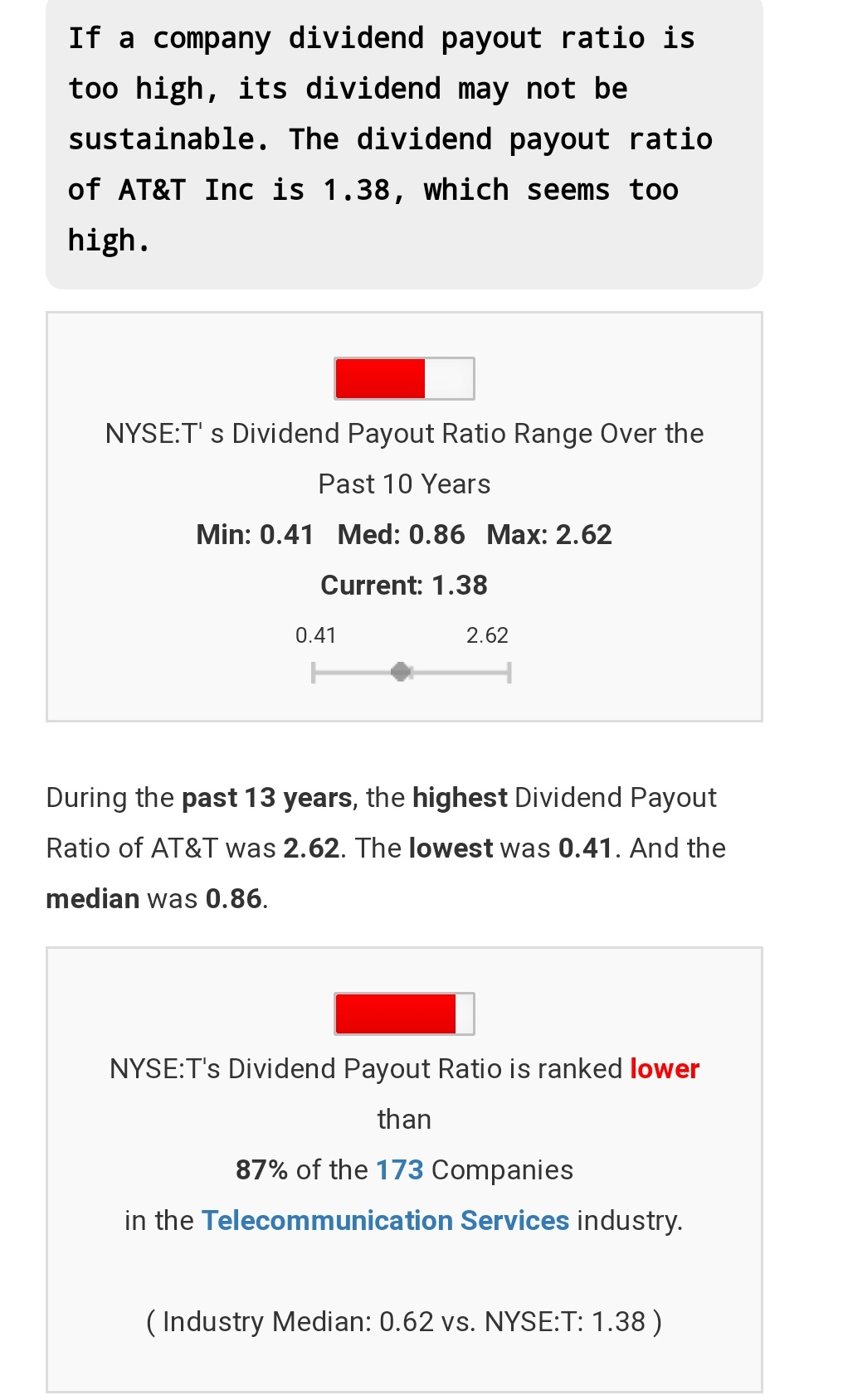

Det er bedre at se på “free cash flow per share” end “earnings per share”. I dette tilfælde har AT&T foretaget en del afskrivninger de seneste år, blandt andet på de streamingtjenester, de har opkøbt, som påvirker resultatet, men ikke pengestrømmen. Jeg kan ikke huske det præcise tal udenad, men forholdet mellem frit cash flow per aktie og udbytte i AT&T er på et bæredygtigt niveau.

Ja, nyheden overraskede mig i starten.

Jeg har fået yderligere information om, at målet stadig er at automatisere celleplanlægningen for mobilnetværket. Det resulterende softwareværktøj kan så sælges til andre operatører. Jeg kan ikke undgå at tænke på Comptel. Det var engang en meget profitabel virksomhed, der internationalt solgte software til mobiloperatører, der omhandlede tilpasning af faktureringsdata fra mobilnetværkscentraler til kommercielle computere. Dette køb kan vise sig at være ret godt.

Dette passer perfekt ind i Elisas strategi om at vækste den internationale digitale forretning. Elisa udnytter allerede stærkt AI og robotteknologi i sit netværk. IoT+5G-gennembruddet i industrien krydret med CamLines software kan i fremtiden blive en betydelig forretning for Elisa.

Elisa er en velkendt og sikker investering for alle, men i hvert fald her i Inderes-fællesskabet virker virksomheden ikke til at være interessant.

Baseret på tråden “Hvad har du i porteføljen” har kun få brugere Elisa i porteføljen. Blandt de almindelige investeringer har næsten alle Sampo og Fortum i porteføljen.

I “Køb/sælg”-tråden er Elisa nævnt ekstremt sjældent. Omkring konkurrenten Telia er der konstant diskussion, synspunkter og mange handler.

Kan @Joni_Gronqvist vurdere, hvorfor Elisa ikke interesserer Inderes-fællesskabet? Er udbyttet for lavt? Resultaterne fortsætter dog stabilt og forudsigeligt år efter år.

Jeg kan selvfølgelig tage fejl, men jeg tror, at en høj aktiekurs (50€ vs. Telias 3€) psykologisk påvirker investorernes interesse, selvom det i virkeligheden ikke burde have nogen betydning.

Virksomheden burde foretage en aktiesplit for at øge handlen og interessen.

Interessant spørgsmål, jeg kan ikke svare direkte, men jeg har et par tanker om det. Først om værdiansættelse, Elisa var længe i en klar præmie i forhold til peer groupen, og derfor var peers potentielt mere interessante. For det andet har Elisa i længere tid været et meget veltrimmet selskab, og det har været svært at finde et væsentligt indtjeningspotentiale sammenlignet med peers. For det tredje, hvis man sammenligner operatører med flere hurtigere voksende sektorer, er den organiske vækst i den traditionelle operatørforretning udfordrende og meget beskeden.

Fra den seneste rapport er der et par grunde til, at vi selv blev positive over for Elisa efter en lang periode med et negativt syn:

5G og digitale tjenester begynder at understøtte en beskeden vækst. Q4-rapporten og kommentarer om 5G og digitale tjenester gav yderligere tillid til vores moderate vækstprognoser. I løbet af 2020 udvidede Elisas 5G-netværksdækning til 2 millioner mennesker i Finland, og antallet af 5G-abonnementer var næsten 200.000. 5G-dækning og Elisas eksisterende kundebase giver efter vores mening et godt udgangspunkt for 5G-salg i 2021 og acceleration af mobiltelefoniens omsætningsudvikling. Andelen af digitale tjenester i forhold til helheden er stadig lille (anslået ca. 15 % af omsætningen), men begynder gradvist at støtte væksten stærkere.

Værdiansættelsesbilledet er blevet forsigtigt positivt. Elisas markedsposition er stærk, og dens risikoniveau er blandt de laveste i sektoren og på børsen. Den lave risiko illustreres af selskabets laveste kuponrente i Finland (0,25 %) for en variabel obligationslån udstedt sidste år og den meget lave gennemsnitlige rente på 1 % for gældsporteføljen. Elisas resultatbaserede værdiansættelse (P/E og EV/EBIT 2021e 23x og 21x) er forblevet uændret i Q4 og er forsigtigt beskeden i betragtning af de forbedrede indtjeningsvækstudsigter og det lave rentemiljø. Præmien i forhold til de nærmeste sammenlignelige selskaber, Telia og Tele2, er også i det store billede uændret og “kun” lidt over 20 % og 0 % over/i tråd med peers. Så den relative forskel til de nærmeste sammenlignelige selskaber er ikke så betydelig, og den kan i høj grad begrundes med Elisas lavere risikoniveau og stabile, moderate indtjeningsvækst. Vores samlede afkastforventning for Elisa-aktien (3 % indtjeningsvækst og 4 % udbytte) overstiger vores afkastkrav. Desuden understøtter DCF-beregningen også værdiansættelsen, selvom værdien i høj grad er koncentreret om cash flow i den terminale periode. Efter vores mening er den største risiko for aktien knyttet til en stigning i renten, da selskabets historie med operationel ydeevne er overbevisende.

Hvis andre har egne meninger om, hvorfor de ikke har investeret, eller hvorfor de har investeret, ville det være interessant at høre!

Jeg hoppede først selv med på Elisa efter Q3’s “skuffelse”, som fik aktiekursen til at falde, da jeg tolkede det som en ret voldsom overreaktion. Jeg har for øvrigt fulgt virksomheden i årevis og altid syntes, den var for dyr, selvom jeg gerne ville eje den. Min egen opfattelse af de ovenstående indlæg er, at virksomheder, der driver en forholdsvis stabil og let forudsigelig forretning, men som er prissat med “solide” multipler, ikke rigtigt vækker megen debat her (såsom Huhtamäki, Kone osv.). Det er svært at spekulere, når omsætning og resultat hidtil har kunnet estimeres med ændringer på ±1…2% i forhold til sammenligningsperioden. I forhold hertil har Elisas kursreaktioner efter min mening været ret voldsomme. Med opkøb og 5G kan vækstraten gradvist stige. Ifølge OP’s prognoser ville EPS stige med 3% i år og 5% næste år. Jeg havde tænkt mig at snuppe nogle dele fra OP’s rapport her, men i slutningen stod der, at “spredning uden skriftlig tilladelse ikke er tilladt”.