Jeg har længe haft lyst til at oprette en tråd for det norske firma Huddly.

Det er en ny IPO fra Norge, som blev noteret på Norges Merkur Market i februar i år. Før dette har virksomheden været noteret på (N)OTC-listen.

ISIN: NO0010776990

I al sin kedelighed producerer virksomheden kameraer. Det anbefales at læse den seneste virksomhedspræsentation, som findes her: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwjekI-8yMbvAhXk-ioKHYakAdwQFjABegQIBBAD&url=https%3A%2F%2Fwww.huddly.com%2Fcontent%2Fuploads%2F2021%2F02%2F080221-Huddly-Investor-Presentation.pdf&usg=AOvVaw1xY2Fau52ENMxbkcD0EpDi

Q4-rapporten er her: https://www.huddly.com/content/uploads/2021/03/Huddly-Q4-2020-Report.pdf

Q4-præsentationen er her: https://www.huddly.com/content/uploads/2021/03/Huddly-Q4-2020-Presentation.pdf

Informationsdokument kan downloades her: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwjAn5HsyMbvAhXt-yoKHdQuDIAQFjAAegQIBBAD&url=https%3A%2F%2Fwww.huddly.com%2Fcontent%2Fuploads%2F2021%2F02%2FHuddly-AS-Information-Document.pdf&usg=AOvVaw2gyoHJ8J2aUOhLYc0wRn95

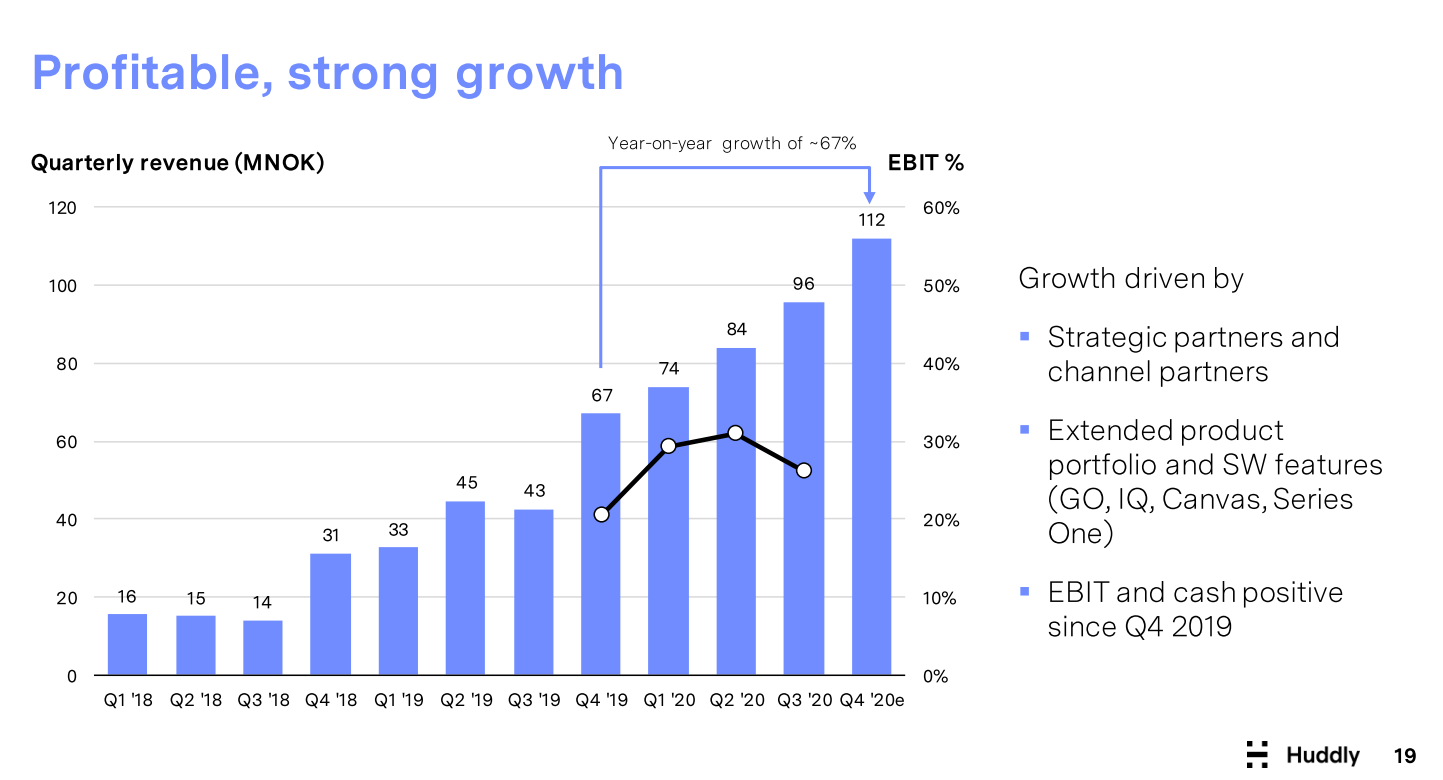

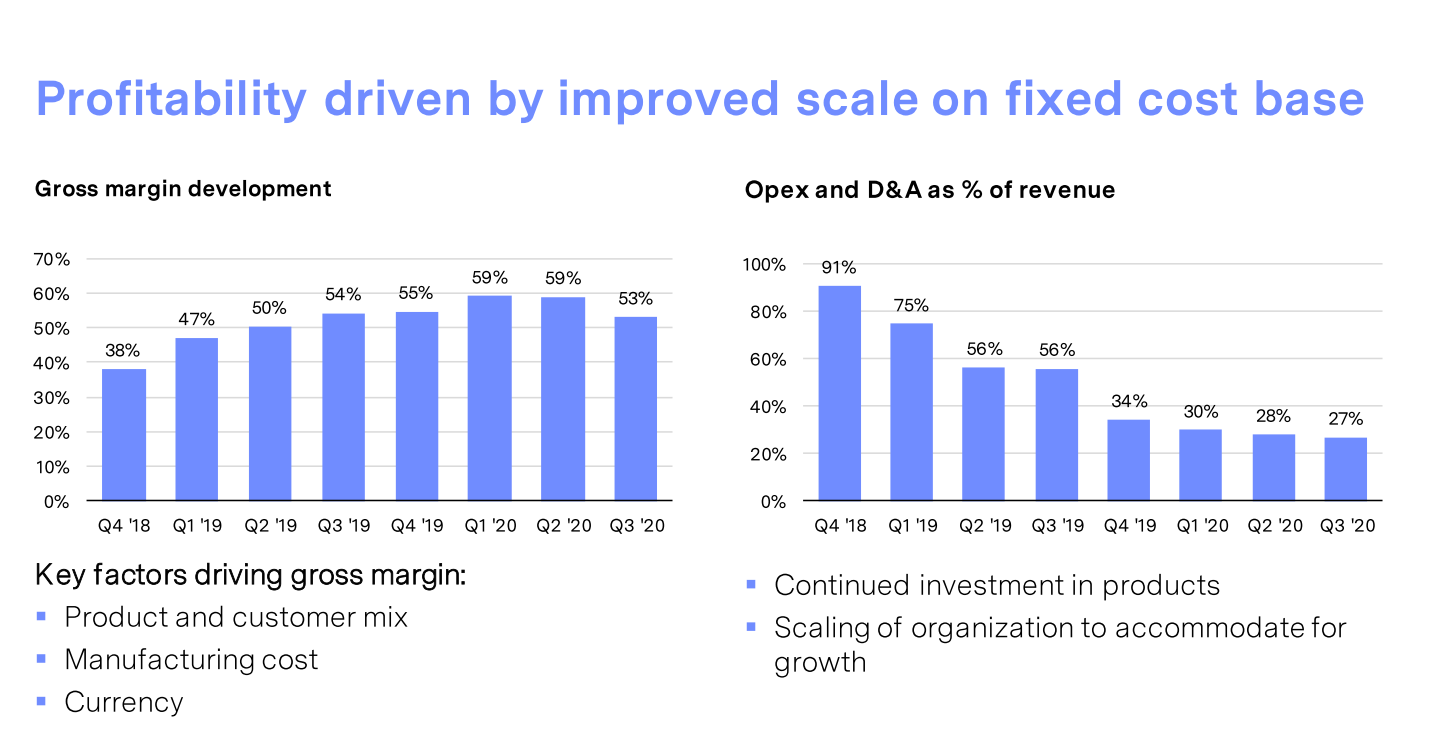

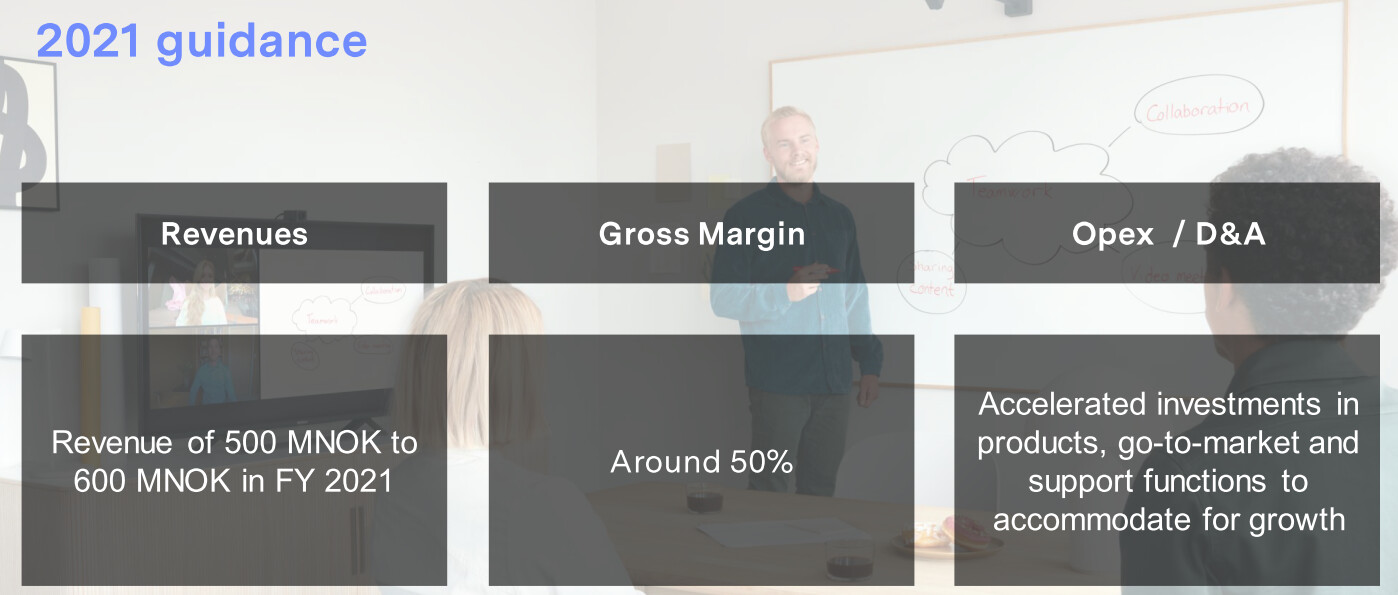

Det er i dag almindeligt, at man ikke gider at åbne links, så jeg har inkluderet et par skærmbilleder her.

2021 vejledning

I dag blev et partnerskab med Mersive Technologies annonceret: NewsWeb

Tidligere nyheder

Jeg ejer aktier i virksomheden. Dette er ikke en købsanbefaling osv.

Edit: @III21 Den findes her ![]()