Hissipuhe: Find svagheder i betonkonstruktioner med vores teknologi, før de ender i nyhedsoverskrifterne.

Markedsværdi: ca. 60 millioner euro

Grundlagt: 2013

Børsnotering: 2020, 6 NOK

Børsliste: Norge / Euronext Growth

Ansatte: 15 (Elop AS) + 80 (Simplifai AS)

Branche: teknologi

Kundegruppe: b2b

Www: https://elop.no

Elop AS er en norsk teknologivirksomhed med to hovedforretningsområder. (Og ja, som tidligere Nokia-ejer blev jeg interesseret i at undersøge virksomheden alene på grund af dens navn. ![]() )

)

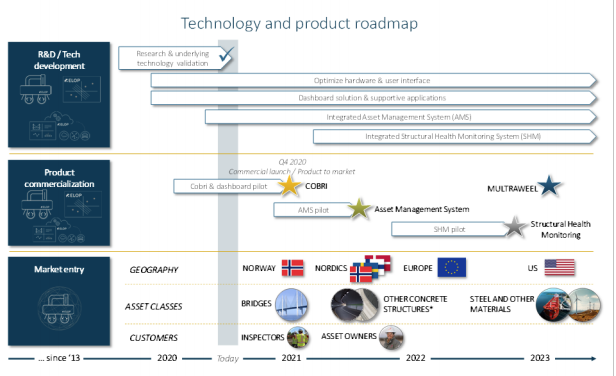

Hovedforretningen er baseret på en rullende enhed kaldet COBRI, der scanner betonkonstruktioner og producerer en 3D-visualisering ud fra måledata. Virksomheden hævder at være den eneste aktør på markedet, der er i stand til dette. Efter en længere produktudviklingsfase er man nu ved at gå over til kommercialiseringsfasen.

Kunden tilbydes en enhed, der kan identificere strukturelle ændringer under overfladen, før de fører til svækkelse af strukturen. Ideelt set kan dette forhindre ejendomsskader og optimere konstruktionernes levetid. Det ville også være muligt at kontrollere ved overdragelse, at entreprenørens udførte konstruktion svarer til det bestilte – uden destruktiv indgriben i konstruktionerne (NDT).

Dataen produceret af løsningen kan ses med et separat program og vil i år blive lanceret i MyInfra-portalen (arbejdstitel), som virksomheden klassificerer under begrebet Asset Management System. Inden 2023 er det meningen, at løsningen skal udvides til en mere omfattende service, hvor sensordata kan kombineres, og dataanalysemetoder kan udnyttes. Med andre ord – at udtrække merværdi fra data til kunden.

Virksomheden anser softwarekompetence og -service som en central differentieringsfaktor, der muliggør langsigtet overvågning og automatiseret analyse af ændringer. Målet er at opnå løbende omsætning fra kunder i stedet for blot salg af udstyr (branchens traditionelle model).

Roadmapen viser et mål om at udnytte scanneren også til analyse af andre materialer, men jeg vil ikke behandle deres muligheder yderligere.

Teknologien er beskyttet af to patenter. De er omfattende registreret i forskellige lande og markedsområder, herunder Kina.

I januar afsluttede virksomheden opkøbet af norske Simplifai AS (aktiebytte). Virksomheden fortsætter som et uafhængigt datterselskab, samtidig med at den understøtter moderselskabets produktportefølje. Derfor behandler jeg det som en separat virksomhed.

Virksomheden oplyste, at den via Simplifai AS får SaaS- og automatiseringskompetencer. Robotik, chatbots, let AI. Ikke særlig revolutionerende teknologi, men der er stor efterspørgsel efter det på markedet. Plus udviklingsressourcer til støtte for egen produktudvikling.

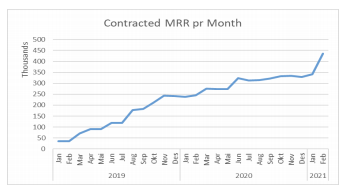

I 2020 var omsætningen 11 millioner NOK med et negativt EBIT på 24 MNOK, så moderselskabets kontantbeholdning vil blive brugt, indtil driften er selvbærende. Simplifai AS har vundet udbud relateret til dokument- og e-mailbehandling, også uden for Norge, som i Indien og Singapore. Størstedelen af eksperterne og udviklerne er i Indien og Ukraine, så de kan have en omkostningsfordel sammenlignet med andre europæiske virksomheder.

Forretning

COBRI blev først lanceret til kommercielt salg i december, så det er unødvendigt at analysere virksomhedens indtægtsfinansiering. Den eksisterer endnu ikke. Der er tilstrækkeligt med kapital i kassen til 2-3 års tabsgivende drift med den nuværende forbrugshastighed.

Det er svært at forudsige udviklingen i omsætningen for hovedforretningen. COVID-restriktioner og forældede vedligeholdelsespraksisser er ikke en god kombination for salgets start. Salget af den nye løsning og det ‘digitale spring’ kan vise sig at være sværere end planlagt. Virksomhedens egne forventninger er rettet mod anden halvdel af indeværende år og da kun mod dannelsen af “industrial partnerships”.

Derimod vokser Simplifai AS’s omsætning hurtigt. Ved at sammenligne omsætningen for 2020 og MRR-vækstkurven ser faktureringen ud til at være et år bagud. Januar-februar i indeværende år med en hockeykølle-formet MRR-kurve giver håb om en hurtigere vækstfase. Det vil vise sig, om virksomheden kan få forlængelse af aftalerne.

Jeg fandt ikke et præcist numerisk mål for omsætningsudviklingen for hovedforretningslinjen for dette eller de kommende år. For Simplifai AS er omsætningsestimatet for 2021 25 MNOK, og det forventes at vokse mere end ti gange frem til 2025. Sådanne langtrækkende prognoser kan kun betragtes som gæt.

Enhedernes fælles offentliggjorte mål for omsætningen i 2025 er over en milliard NOK, hvoraf softwarens andel ville være over 80%, og rentabiliteten på niveau med en SaaS-udbyder. Jeg kan ikke anklage dem for mangel på ambition…

Modstanderens hjørne

Ultralydsbaserede enheder er ikke ny teknologi. Dette er en fordel og en ulempe. De tilbydes også af andre producenter, der har en brand- og kundefordel, omend (ifølge virksomheden) ikke på samme måde “bundtet til digital” som hos dem.

Det vil vise sig, om fordelene ved blot 3D-visualisering, krydret med et digitalt spring, er tilstrækkelige grunde til at vinde kunder. Det årlige marked for udstyr er ifølge virksomheden kun 11-13 millioner amerikanske dollars. Denne kage skal altså pyntes med løbende fakturerede merværditjenester og udvides mod nye markedsområder.

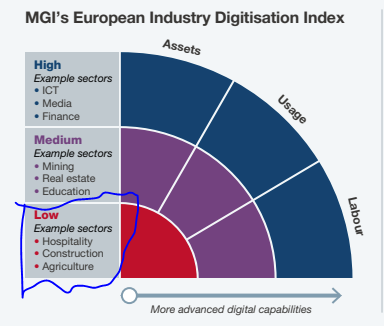

For at opnå dette bør virksomheden efter min mening skabe en ændring i kundernes arbejdsmetoder. Ud over obligatoriske, lovpligtige inspektioner ville udnyttelse af enhedens fordele kræve proaktiv, aktiv handling. Som nævnt ændres praksisserne i en branche, der betragtes som gammeldags (McKinseys Digitisation Index), ikke øjeblikkeligt.

Samarbejdsaftalen med Dekra, der udfører inspektioner, indgået sidste år, er et eksempel på, hvordan branchens praksisser forsøges ændret i samarbejde med virksomheder, der udfører strukturelle undersøgelser.

Bla bla bla, sig nu den målkurs

Paretos målkurs er 12,50 NOK, mens aktiekursen nu er ca. 7 NOK. Arctic Securities gav en målkurs på 11 NOK i efteråret. Et betydeligt gab. Pareto var rådgiver ved børsnoteringen og Simplifai AS-handlen, og Arctic Securities har været involveret, så rosen i ratingerne skal tages med forbehold.

Virksomheden kombinerer et ESG-perspektiv og via Simplifai et AI/IT-aspekt. Så hvorfor er forskellen til analytikerprisen så stor? Samtidig med at virksomhedens insidere har købt aktier? Markedet er måske skeptisk af samme grund som mig – beviserne for salget af hovedforretningen mangler. Fra nul er vejen helt sikkert op, men hvor meget stiger den?

Jeg afventer yderligere beviser. Den nuværende pris svinger tæt på børsnoteringsprisen og er ikke blevet pustet op af hype, men der er endnu ikke kommet bekræftende elementer til virksomhedens historie. Simplifai AS’s stærke vækst er ikke nok til at understøtte hele paletten.

Debatten er åbnet!

Dette er ikke en investeringsanbefaling. I stedet anbefaler jeg at lytte til Queens Greatest Hits II-samling og at have et liv udover aktier.

Materiale

Merkur Markets børsnoteringsdokument:

Præsentationsmateriale for H2-resultatmeddelelsen:

McKinsey Digitisation index (2016)