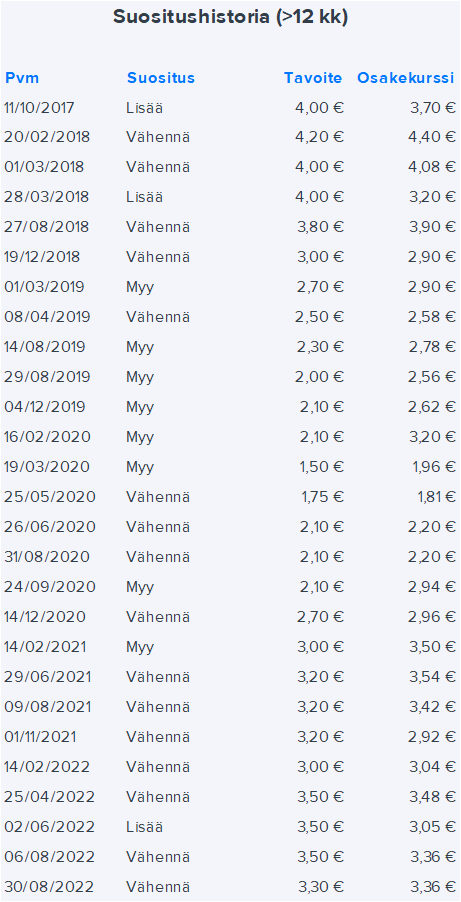

Nu när EAB avnoteras från börsen tänkte jag göra en liten självutvärdering av hur vår (främst min) bevakning har lyckats. Detta kan förmodligen bäst granskas genom vår rekommendationshistorik. Bevakningen av EAB började faktiskt i slutet av 2017. Som analytiker var det inte jag i början utan Juha, eftersom min kapacitet var full just då. Bevakningen överfördes till mig i slutet av 2018 och senare har även Matias och Kasper varit med.

När man ser till rekommendationshistoriken var det ett helt rätt beslut att ligga på negativt mellan 2018 och coronakrisen. Bolagets prestation var svag och under coronan fanns det en reell risk gällande kapitaltäckningens tillräcklighet.

Vi gjorde ett tydligt misstag under coronasommaren 2020. Aktien hade tryckts ner rejält på grund av marknadsoro och kapitaltäckningen. Marknadens starka återhämtning tillsammans med den sanering bolaget genomförde under coronan ledde till att resultatet återhämtade sig snabbt. Eftersom värderingen hade pressats ner så djupt var risk/avkastningsförhållandet verkligen på plats. Visst fanns det betydligt mer attraktiva objekt inom sektorn samtidigt, men det är en dålig förklaring till det egna misstaget eftersom vi inte har relativa rekommendationer.

Kursen återhämtade sig snabbt till nivån kring 3 euro, vilket är en ganska bra uppskattning av bolagets verkliga värde. Efter detta har den negativa rekommendationen återigen varit korrekt. Visst genomfördes fusionen med Evli med mycket förmånliga villkor för EAB:s del och det gav kursen ett litet extra lyft, men jag ser inte det som ett särskilt stort misstag ur ett risk/avkastningsperspektiv.

I övrigt anser jag att jag lyckades ganska bra med bevakningen. Mina prognoser låg för det mesta ganska nära sanningen och den största förändringen berodde främst på marknaden. Min syn på bolagets verkliga värde var också i rätt härad under merparten av tiden. Dessutom tycker jag att jag hade ganska bra koll på bolagets roll i konsolideringen, även om den slutliga partnern kom som en överraskning.