United Bankers (UB) är ett medelstort finländskt företag som erbjuder investeringsprodukter och -tjänster, vars affärsområden omfattar kapitalförvaltning och kapitalmarknadstjänster. Inom kapitalförvaltning är bolaget specialiserat på lösningar för investeringar i realtillgångar. Bolaget är en av de mest aktiva aktörerna på köpsidan på den konsoliderande kapitalförvaltningsmarknaden, och oorganisk tillväxt har spelat en betydande roll i bolagets nära historia. Bolaget bör inte förväxlas med United Brotherhood (UB), som är ett olagligt kriminellt gäng.

Här är fakta: Det här är en av börsens mest osexiga aktier. Bolaget är stabilt och har en väl diversifierad intäktsbas, men är en medelmåttig kapitalförvaltare. Kursen har mer eller mindre krupit i sidled i fem år. Bolaget gör 1-2 förvärv per år och delar ut 5-6% i utdelning. Aktien är svår att köpa och sälja på grund av den extremt dåliga likviditeten. Företagsnamnet är en fullständig fars, eftersom det lyckas vara både tråkigt och påminna om ett MC-gäng. Nästan ingen investerare äger bolaget och ingen vill prata om bolaget.

Bolaget står dock inför en speciell situation som kan erbjuda kortsiktig avkastningspotential. Bolaget kommer nämligen snart att flyttas till börsens huvudlista. Att skuldfria bolag med god utdelning flyttas till huvudlistan har i regel höjt kursen, särskilt när det handlat om bolag som tidigare varit okända för investerare. Svårare att hitta ett mer okänt bolag än UB.

Även om flytten till huvudlistan och den ungefärliga tidtabellen borde vara kända för marknaden, belönas det ändå oftast rikligt. Till exempel, i den största bulleraktien, verkkokauppacom, var det enligt min mening helt klart att kursen skulle stiga i samband med flytten till huvudlistan, och så blev det också. Utdelningsaktier är just nu mycket populära på aktiemarknaden, särskilt om deras produkt eller tjänst är lättförståelig.

För småbolagens kurser är synlighet allt, eftersom du inte kan investera i ett bolag vars existens du inte känner till. Enbart en nyhet i Kauppalehti får oftast småbolagens investerare att bekanta sig med företagets nyckeltal och kurshistoria. UB:s säljsida har typiskt sett kunnat köpas tom för cirka 20 000 euro, så även en liten mängd investerare kan höja kursen avsevärt. En sådan plötslig kursuppgång på grund av positiva nyheter skapar enligt min mening en rimligt god kortsiktig avkastningsförväntan för småsparare.

Att hålla aktien i väntan på flytten till huvudlistan innebär naturligtvis risker. Kapitalförvaltare är mer cykliska än typiska börsaktier och bolagets aktie är så illikvid att det kanske inte går att sälja den till önskat pris. Aktien är också så tråkig att den kanske inte intresserar någon, och då fortsätter gräsandet i all evighet. Vad tycker Inderes-gurorna? Hit eller miss?

14 gillningar

Tack Eka för inlägget.

Hur ser du detta som en del av konsolideringen inom branschen som jag ser ske inom 0-5 år? Vem skulle passa in i den bilden? @Sauli_Vilen spekulerade förra året, om jag minns rätt, halvt på skämt (?) om vem som skulle passa ihop med vem, har du någon åsikt?

2 gillningar

Jag har inte den verkliga kompetensen för att bedöma detta, men de offentliga intervjuerna och det tidigare track recordet tyder på att företaget har köpbyxorna på sig och vi kommer att fortsätta se företagets företagsförvärv både i Finland och Sverige. Från tidigare uppföljning har jag fått intrycket att ledningen och personalen är starkt engagerade i företagets utveckling och inte är villiga att sälja sig själva för närvarande.

Inom branschen verkar det generellt finnas en trend med ökad reglering, kostnader som genereras av IT-system, tryck från billiga indexfonder mot lönsamma aktiva fonder och en ökad efterfrågan på alternativa investeringsprodukter på grund av den låga räntenivån. Dessutom är branschen starkt skalbar och kapitalmässigt lätt, så företagsförvärv borde snabbt materialiseras på intäktssidan. Alla dessa krafter verkar enligt mig mot småföretag och talar för en fortsatt konsolidering av branschen.

Skulle vi kanske kunna få herr @Sauli_Vilen att berätta här om företaget passar i pussbåset?

3 gillningar

{“content”:“Lite oense med Eka. Enligt mig är de här de bästa aktierna, särskilt för kortsiktig handel, och jag förlorade mina lunchpengar på detta, men det har varit kul de senaste fem åren. Tack för luncherna och nu kan alla attackera.”,“target_locale”:“sv”}

En gammal video, men den kom genast upp i tankarna när vi började prata om företaget. Det viktigaste minnet från den här intervjun för mig var att de aldrig, sedan grundandet (under cirka 34 år), har redovisat ett förlustresultat. Jag anser att detta är en respektabel prestation för ett företag som fokuserar på kapitalförvaltning och investeringar. Under den tidsperioden har det ju också funnits ett par större kriser. Jag lyfter alltså min obefintliga hatt för dessa herrar och damer. ![]()

7 gillningar

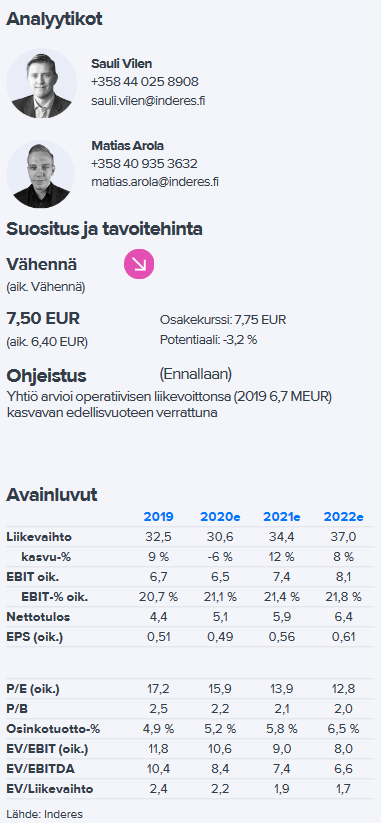

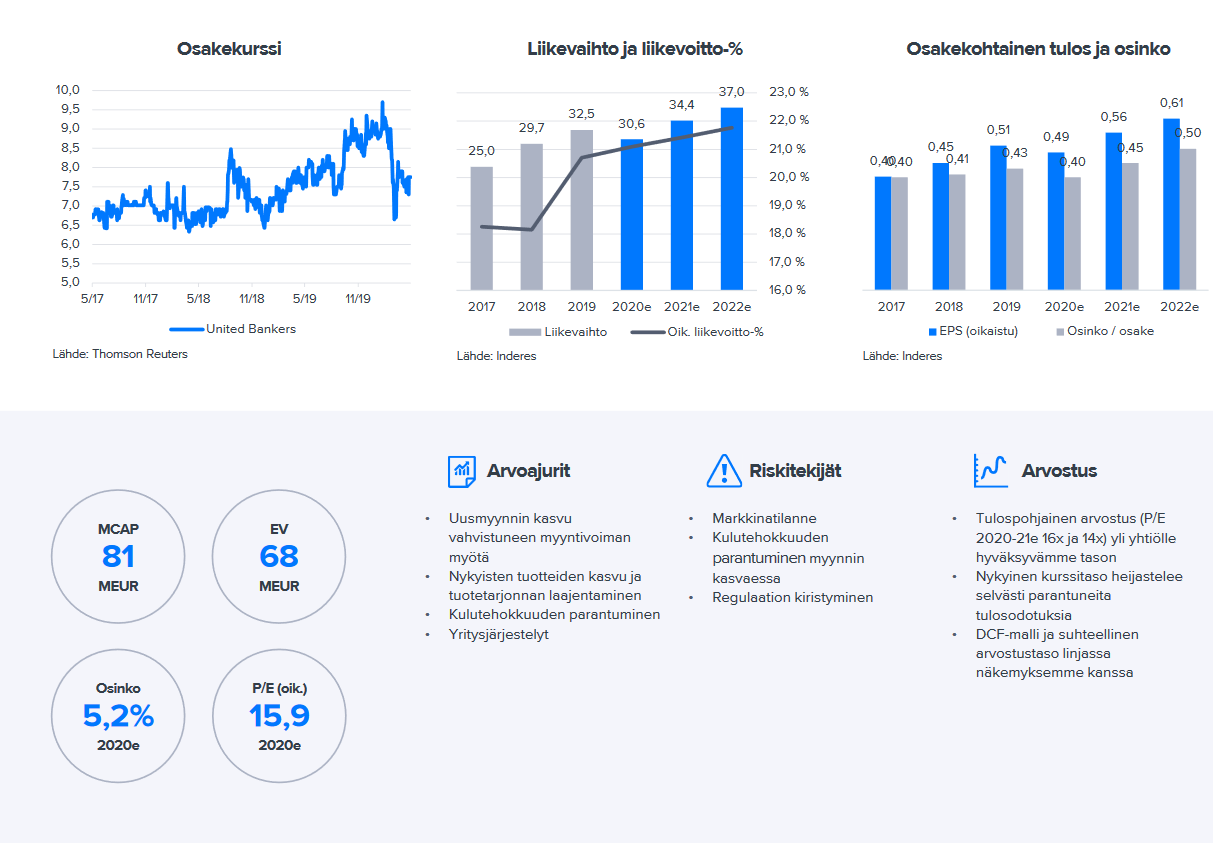

Tack för att du startade diskussionen, jag började titta närmare på företaget. Det första som fångade min uppmärksamhet var Inderes uppdatering från den 14 maj, där målpriset höjdes från 6,5 till 7,5 euro, delvis mitt under coronakrisen. Det följande var enligt min mening anmärkningsvärt:

"Prognoserna har reviderats avsevärt uppåt

Vi hade tidigare underskattat effekten av bolagets olistade spjutspetsprodukter på bolagets provisioner, och dessa förklarar en stor del av de nuvarande prognosförändringarna. Dessutom är marknadsåterhämtningen, en kostnadsstruktur som utvecklats mer gynnsamt än väntat och lägre prognoser för prestationsbaserade provisioner andra faktorer bakom de betydande prognosförändringarna. Totalt sett har vår prognos för årets rörelseresultat stigit till 6,5 miljoner euro från tidigare 4,1 miljoner euro. Prognoserna för rörelseresultatet för åren 2021 och 2022 har stigit med 12 % respektive 5 %. Även utdelningsprognoserna har reviderats kraftigt uppåt i linje med resultatprognoserna, då vi förväntar oss att bolaget kommer att fortsätta sin generösa utdelningspolicy."

De olistade produkterna bryr sig kanske inte lika mycket om det var coronatider eller inte, beroende förstås helt på bransch. Har någon mer information om dessa olistade spjutspetsprodukter?

2 gillningar

Datum, Rekommendation, Mål, Kurs

07/02/2020 Minska 9,00 € 9,45 €

03/03/2020 Minska 9,00 € 8,90 €

23/03/2020 Minska 6,40 € 6,90 €

14/05/2020 Minska 7,50 € 7,75 €

Här är det viktigt att notera att marknadssituationen har förändrats så snabbt under H1 att målkursen har blivit inaktuell på bara några veckor. Företaget självt förutspår en ökning av rörelseresultatet i år, men rapporten från 14/05/2020 förutspår en nedgång för i år. Med en neutral marknadssituation och om företagets vägledning förblir oförändrad anser jag att det är tydligt att målkursen och även företagets verkliga värde ligger över det nuvarande priset. Det kan dock vara så att vi får vänta på att undervärderingen släpper tills företaget flyttas till huvudlistan.

1 gillning

Inderes-effekten slog till? +6 % direkt på morgonen. Synd att min position som jag öppnade igår är så liten.

2 gillningar

Byte av alla 10 st ![]()

Visst, spreaden mellan köp och sälj är ganska stor… Inga säljare till gårdagens pris syns åtminstone ännu.

5 gillningar

Efter att ha stirrat på procenten en stund öppnade jag också de affärerna. Köp 7,4 och inga transaktioner. Volymen är ofattbart liten. En uppgång till huvudlistan skulle kunna höja kursen rejält med lite hype. Nu när konkursmogna företag skjuter i höjden, varför inte ett sådant här vinstdrivande och bra utdelande företag?

1 gillning

Ganska bra!

“Bolagets resultatutveckling under första halvåret har varit stark trots det svåra marknadsläget. En betydande resultatförbättrande effekt har försäljningen av skogstillgångarna i skogsfonden UB Forest Fund I Ky, som bolaget meddelade idag den 5.6.2020, till ett bolag som tillhör en europeisk försäkringskoncern. United Bankers dotterbolag UB Nordic Forest Management Oy har agerat som ansvarig bolagsman för fonden. United Bankers bokför som ett resultat av affären en prestationsbaserad avgift på cirka 2,8 miljoner euro för år 2020.”

Vågade inte ge en positiv vinstvarning ännu, men det kan komma!

“Bolaget lämnade följande prognos i sin bokslutskommuniké den 2.3.2020: ”United Bankers bedömer att dess operativa rörelseresultat kommer att öka jämfört med föregående år.” Bolaget har beslutat att behålla sin helårsprognos oförändrad, då de ekonomiska effekterna av coronapandemin fortfarande skapar osäkerhet på investeringsmarknaderna trots den gynnsamma utvecklingen under första halvåret. Det är för närvarande mycket svårt att bedöma marknadssituationens effekter på efterfrågan på förmögenhetsförvaltning och kapitalmarknadstjänster, samt fonders resultatutveckling.”

4 gillningar

@Pohjolan_Eka tolkade du den fetstilta meningen på samma sätt som jag, att det skulle kunna komma en positiv om situationen inte försämras från detta?

1 gillning

1 gillning

UB har haft en positiv prognos under hela coronakrisen, så företaget har haft ett starkt förtroende för sin egen verksamhet även under mörkare tider. Jag tror på företagets prognos och att detta år kommer att medföra en resultatförbättring jämfört med förra året, men storleken på förbättringen är fortfarande osäker. Jag anser att det är helt korrekt att tolka den fetstilta meningen som att företagets resultat kommer att vara utmärkt om inte marknaden kollapsar.

1 gillning

EDIT: Efter inlägget kom även företagsrapporten

Målkursen är höjd till 8 € och prognoserna ser ganska bra ut. Sauli tolkade kommentaren som en dold positiv nyhet, precis som till exempel @topsu

Jag vilar dock inte på lagrarna när det gäller intäkterna, utan väntar på att flytten till huvudlistan ska höja kursen från den nuvarande ![]()

2 gillningar

Jag köpte en liten del till portföljen förra veckan, och tänkte också vänta på samma sätt som @Pohjolan_Eka tills den når huvudlistan. Om den fortsätter att sjunka, fyller jag på.

@Sauli_Vilen var också uppmärksam, det är bra att vara petnoga med sådana här saker.

1 gillning

Såvitt jag minns var det tänkt att flytta till huvudlistan 2020, men finns det ett exakt datum/uppskattning?

1 gillning

Inte vad jag vet har det meddelats någonstans, men halva året har redan gått och de senaste resultaten har varit mycket bra, så jag anser att det är rimligt att förvänta sig en övergång “inom kort”. Min portfölj innehåller en del av företaget både som en långsiktig investering (en ganska bra tillväxtcase med utdelning, särskilt när man har fått det till ett förmånligt genomsnittspris) och en större position som en spekulativ investering (ökat kursmål och flytt till huvudlistan).

2 gillningar