I mellemtiden er der blevet gennemført en fortegningsemission og et omvendt aktiesplit, hvor antallet af aktier er faldet mange gange. Derfor er indtjeningen pr. aktie ikke sammenlignelig. Hvis antallet af aktier havde været det samme, ville indtjeningen pr. aktie nu være bedre end dengang.

7 Synes om

Hej til tråden, lad os prøve at holde diskussionen på sporet.![]()

Faktisk er sammenligneligheden af tabet pr. aktie med det foregående regnskabsår ikke-eksisterende på grund af ændringen i antallet af aktier.

I Webar kommenterede finansdirektør Kaj, at engangsposterne var relateret til forhandlinger om ændringer. @Pyyleva

12 Synes om

Tak, som jeg allerede tænkte ovenfor, var ændringsforhandlingerne årsagen. Disse investeringer kommer så tilbage i slutningen af året.

En lovende start på året

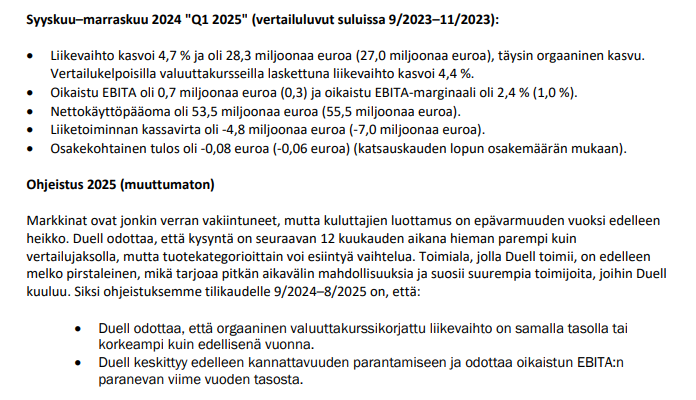

Duell rapporterede et Q1-netsalg på EUR 28,3 mio., hvilket lige overgik vores prognose på EUR 27,5 mio., mens justeret EBITA nåede EUR 0,7 mio., også højere end vores forudsigelse på EUR 0,5 mio. Resultatet i Norden var stærkere end forventet på trods af den sene start på den nordiske vintersæson.

• Duells Q1-netsalg voksede 4,7% år/år til EUR 28,3 mio. (EUR 27,0 mio. i Q1/24, EUR 27,5 mio. Evli).

• Netsalget i Norden udgjorde EUR 15,3 mio. (EUR 15,1 mio. i Q1/24, EUR 14,9 mio. Evli), i resten af Europa udgjorde netsalget EUR 13,0 mio. (EUR 11,9 mio. i Q1/24, EUR 12,5 mio. Evli).

• Just. EBITA i Q1 udgjorde EUR 0,7 mio. (EUR 0,3 mio. i Q1/24, EUR 0,5 mio. Evli). Duells bruttomargin steg fra 23,9% i Q1/24 til 24,9%.

• Duell præsenterede sin konsoliderede resultatopgørelse sammen med forretningsgennemgangen, hvilket afslørede ingen væsentlige afvigelser i driftsomkostningerne; størstedelen af den positive forskel i rentabilitet i forhold til vores estimater skyldtes en bedre bruttomargin end forventet.

• Duell meddelte også, at det har afsluttet de ændringsforhandlinger, der blev annonceret i oktober. Målrettede omkostningsbesparelser er cirka EUR 1 mio. på tværs af koncernen, og besparelserne vil blive fordelt over de sidste tre kvartaler af regnskabsåret 2025.

• Nettogælden var EUR 24,7 mio. ved udgangen af kvartalet, et fald fra 45,2 mio. i Q1/24, drevet af den gennemførte fortegningsemission. Nettogælden var steget sammenlignet med udgangen af regnskabsåret 2024 på grund af sæsonudsving, da selskabets lagerniveauer typisk er højere i Q1 sammenlignet med Q4.

• Vejledning 2025 (uændret): Organisk netsalg med sammenlignelige valutaer vil være på samme niveau som eller højere end året før. Justeret EBITA forventes at forbedres fra sidste års niveau.

Her er Almanakkas bemærkninger om Duell. ![]()

1 Synes om

Tommi interviewede Magnus:

Den primære prioritet for kapitalallokering vil fortsat være virksomhedsopkøb.

7 Synes om

Direktøren er dejligt positiv og føler, at vi bevæger os i den rigtige retning.

Jeg glæder mig over væksten i Centraleuropa og Storbritannien.

Forbrugerne har også været aktive med deres køb på messerne. Det bliver rart at tage til MP-messen om lidt over en uge for at snuse til stemningen.

4 Synes om

Her er en ny virksomhedsrapport om Duell, udarbejdet af Tomppa og Pete. ![]()

Det samlede billede af Duells Q1-rapport blev positivt på grund af overgåede forventninger, men prognoseændringerne var minimale. Da omsætningen i Centraleuropa fortsatte med at vokse, blev vores tillid til realiseringen af indtægtsvæksten i de kommende år styrket. Den forventede indtægtsvækst og potentialet for værdistigning løfter afkastforventningen til et højt niveau. Vi vurderer derfor aktiens risiko/afkast-forhold som fremragende, hvilket får os til at hæve vores anbefaling til køb (tidl. akkumuler) og gentage vores kursmål på 9 euro.

Citat fra rapporten:

Balancen har stadig gearing

På grund af bindingen af nettokapital (lager) faldt pengestrømmen fra driften i Q1 til -5 MEUR. Balancen har derfor tydelig gearing, da forholdet mellem nettogælden, der afspejler gældsætningen, og den justerede EBITDA for de foregående 12 måneder ligger i den øvre ende af komfortzonen (over 3x). I tråd med Duells sædvanlige sæsonbetonede karakter frigøres den i begyndelsen af året bundne arbejdskapital typisk især ved afslutningen af sommersæsonen i Q4. Vi forventer, at selskabet på kort sigt vil allokere pengestrømme til gældsafvikling, men på mellemlang sigt sigter Duell mod at foretage målrettede virksomhedsopkøb på det centraleuropæiske marked.

5 Synes om

KØB med en TP på EUR 9,0

Med vores opdaterede estimater for 2025-2026E er selskabet prissat til 7-6x just. EV/EBIT. Prissætningen forbliver konservativ, og den udgør en betydelig rabat i forhold til sammenlignelige selskaber og den fair værdi, der er afledt af vores DCF.

Evlik holdt kursmålet uændret, selvom estimaterne blev overskredet. Nå, flere beviser i løbet af foråret. Jeg er tillidsfuld. En stejl rabat i forhold til sammenlignelige selskaber.

Med vores opdaterede estimater er selskabet prissat til 7-5x just. EV/EBIT for årene 2025-2026. Efter vores mening er prissætningen stadig konservativ og tilbyder en stejl rabat sammenlignet med sammenlignelige selskaber og den fair værdi, der er afledt af vores DCF-model. Læs hele rapporten her.

3 Synes om

Et par punkter i rapporterne er forblevet uklare for mig. Ikke store ting absolut set, men i en pølsevogns størrelsesorden begynder en million den ene eller den anden vej at være en mærkbar ting.

![]()

https://sijoittajat.duell.eu/fi/osaketieto

" * Antal aktier 5 194 374"

Hvordan kan antallet af udestående aktier i slutningen være forskelligt som ikke-udvandet eller udvandet?

Som “udvandet” har selskabet i slutningen af kvartalet flere udestående aktier, end der ifølge selskabets hjemmeside eksisterer aktier?

I prognoserne genererer Duell en driftsindtjening på ~5 MEUR.

I år forsvinder godt 1,5 MEUR til finansielle omkostninger, og fremover 1-1,1 MEUR.

Men resultat før skat → nettoresultat skrumper enormt?! Hvert år går halvdelen til skat?!

Dette er måske lidt flueknepperi, men hvorfor er der så lidt tilbage i nettoresultatet?

Duells markedsværdi ~40 MEUR. Med næste års prognose er resultat før skat +4,0 MEUR. Hvis 3 MEUR ender i nettoresultatet PE=13, men hvis 2 MEUR ender i nettoresultatet PE=20, er der en ret stor forskel.

1 Synes om

Duellia var dog ikke at finde på udstillerlisten. Duells konkurrent, ASP Group, landede også i Finland ved årsskiftet. Oprindeligt tjekkisk, ifølge dem selv med over 400 forhandlere og over 40 mærker i Europa. De søger nu forhandlere i Finland. De er også landet i Norge og Sverige. Jeg talte med repræsentanterne, og de mente, at man i Finland kan klare sig med aggressiv prissætning, leveringssikkerhed og hurtighed. Hovedlagrene er i Tjekkiet, og der er også lagre i Polen og Rumænien. Lad os se, hvordan de klarer sig; hvis de får etableret en kæde, kan der opstå priskonkurrence, og nogle af mærkerne er stadig de samme som hos Duell, f.eks. ITP’s populære ATV-dæk. De adskiller sig fra Duell med hensyn til størrelse og også ved, at de i hvert fald i Europa ser ud til også at have ATV-salg og -produktion. Da jeg har holdt mig og holder mig væk fra Duell, kan der findes mere information her: https://www.aspgroup.eu/. ASP er på MP-messen.

I Finland blev der sidste år registreret 6.940 ATV’er (T3b), et fald på -13,3% i forhold til sidste år. Side-by-side køretøjer, Side by Side, S&S, UTV (kært barn har mange navne), dvs. kategorierne T1 og T2, blev der registreret 1.306 enheder af, et fald på -16,00% i forhold til sidste år. Top tre for ATV’er var 1. CF MOTO, 2. Polaris, 3. Can-Am, og for UTV’er: 1. Can-Am, 2. Polaris, 3. CF MOTO.

CF MOTO’er produceres i Kina, EU-Polaris’er i Polen og Can-Am’er i Mexico.

4 Synes om

I Europa var den organiske vækst hos Duell 9%. Har det måske taget markedsandele fra ASP?

Heldigvis falder omsætningen i Finland hele tiden, nogen sagde på Nordnet, at det nu kun er 20%.

Jeg har ikke tjekket, om det passer. Sidst jeg kiggede, var det 30%, men Europa vokser, og her står vi stille.

Kender analytikeren fakta om omsætningen i Finland?

Andelen af omsætningen fra Norden var 54 % (56 %) og andelen af omsætningen fra Centraleuropa var 46 % (44 %) af Duells samlede omsætning.

Og man behøver ikke at vente på Duell til MP-messen næste år heller. Denne diskussion blev ført her på forummet for præcis et år siden. Duell har ikke været udstiller på MP-messen i mange, mange år. Vi taler nok om 10 år eller endda mere.

Duell er til stede med en salgsorganisation og hjælper deres egne kunder. For eksempel Loukko, som er på MP-messen, og de har i princippet hele Duells importerede sortiment udstillet.

7 Synes om

Loukko er stærkt involveret, men historien fortæller, at de har haft et virkelig udfordrende år, og leverandørerne har lukket for kreditten og kræver kontant betaling ..

Sådan snakker man i hvert fald i branchen ..

I går kom der en lidt anden besked fra direktøren, så du videoen?

Godt at Duell er forsigtig med kredittab.

1 Synes om

Hej @Ummon,

Godt spørgsmål, hvis jeg forstod det rigtigt.

Den høje andel af skatter i forhold til resultat før skat forklares af afskrivninger på koncernens goodwill, som ikke er skattemæssigt fradragsberettigede. Vi beregner skatterne i vores prognose med formlen (Resultat før skat + Goodwillafskrivninger) * Forventet skattesats. Dette har historisk set ramt meget tæt på de bogførte skatter rapporteret af Duell. Når vi beregner justeret EPS og justeret P/E-tal, lægger vi goodwillafskrivningerne tilbage til nettoresultatet. I forhold til dette justerede nettoresultat er skatterne på et mere rimeligt niveau, i modsætning til det rapporterede nettoresultat, som du har kigget på. Lad det også være sagt, at for indeværende år inkluderer vores justeringer på 2,9 MEUR 2,8 MEUR i goodwillafskrivninger og 0,1 MEUR i poster, der påvirker sammenligneligheden, bogført for Q1 relateret til omstillingsforhandlinger. Justeringerne for de kommende regnskabsår vedrører udelukkende afskrivninger på koncernens goodwill.

Der er generelt gode grunde til at justere for goodwillafskrivninger, når driftsresultatet skal beskrive den pengestrøm, som forretningen genererer. Andre justeringer og poster, der påvirker sammenligneligheden, forholder vi os mere kritisk til.

Den knap 3 % afvigelse mellem ikke-udvandet og udvandet antal aktier kunne jeg forestille mig er relateret til mulige aktieoptioner i ledelsens incitamentsprogram, men det skal tjekkes med selskabet.

9 Synes om

Evli lavede i går, altså fredag, en ny opdateret analyse. ![]()

Duell leverede lidt bedre tal, end vi havde forventet for det sæsonmæssigt stille 1. kvartal af dets regnskabsår. Markedsmiljøet forbliver anspændt, men vi forventer vækst i Europa kombineret med effektivitetsforanstaltninger, der vil levere forbedringer fra sidste år også på årsbasis.

Der er ingen mur.

2 Synes om

Tysk producent går mod strømmen, og dens motorcykelsalg bliver ved med at vokse årligt | Nyheder | Motouutiset

På spalten postes der kun nyheder

Det er dog interessant at se fra ejerlisterne, hvem sælgeren er?

ATL sælger dog ud af selskabet, der har lavet en vending.

Så til MP-messen i weekenden, forumdeltagere i stort tal ![]()

S-Bank Fenno Equity Fund

36 729

0,71

0,71

31.12.2024 er dette måske sælgeren? Fonden er ligeglad med, hvilken pris den sælger til.

2 Synes om

MP 25 Motorcykelmessen præsenterede nye motorcykler og ombyggede motorcykler fra den 31. januar til den 2. februar 2025 i Helsinki Messukeskus. I år blev der især fokuseret på unge motorcyklister, hvilket resulterede i en tydelig stigning i besøgstallet. MP 25-messen havde i løbet af tre dage 54.700 motorcyklister.

Der var mange mennesker, og handlen gik godt. Det er en god nyhed, at de unge blev begejstrede.

De unge fandt motorcykelmessen – besøgstallet steg med næsten tre tusind! | Nyheder | Motouutiset

7 Synes om

Miemois fortalte i Q1-webcasten, at der har været en positiv stemning ved branchearrangementer (bl.a. i Sverige) efter et trægt sidste år.

Nu skal der bare falde mere sne i Finland og Sverige. Snesituationen er absolut den mest ærgerlige ting for Duell på kort sigt og vil sandsynligvis afspejles i Q2-tallene og næste års forudbestillinger (varer kan forblive usolgte). Heldigvis ser vejret dog lidt bedre ud nu, men det er måske godt at forberede sig med en smule pessimisme til Q2-tallene. Til gengæld er der potentiale for bedre resultater i Q3 og Q4, da logistikkæderne i det mindste vil fungere bedre (sidste år var der en akut situation i Det Røde Hav, og indenlandske strejker stoppede containere i havnene), og forhandlernes lagerniveauer er måske også lavere, hvilket muliggør bedre salg.

EDIT: Her kan du, @Pyyleva, sammenligne situationen i Sverige på samme tidspunkt med tidligere år. Betydeligt dårligere, ligesom i Finland, men selvfølgelig kører snescooterne stadig rundt der i år.

2 Synes om