På fysiklektioner, när man försöker förklara hur magnetism fungerar, kan man ibland försöka illustrera det med gummiband, vilket kan hjälpa till att förstå grunderna, men är extremt skadligt för en djupare förståelse av fenomenet. När det gäller avskrivningar finns det en liknande utmaning bland investerare, då de lärs ut för mycket genom slitage av reella tillgångar. Avskrivningar har ingenting att göra med underhålls- eller ersättningsinvesteringar eller slitage.

Låt oss närma oss detta ämne lite mer på avstånd. Vad är skillnaden mellan en kostnad och en investering? Tidshorisonten. Investeringar är kostnader som förväntas generera resultat under framtida räkenskapsår, varför det ur ett resultaträkningsperspektiv också är motiverat att försöka periodisera dessa kostnader över en längre tidsperiod. Resultatet ska ju specifikt bära med sig historiens ballast för att man ska få ett tillräckligt generellt tal som kan användas för att utvärdera alla bolags generella lönsamhet oavsett granskningsår. Kassaflödet duger inte för detta ändamål, eftersom det kan svänga kraftigt från ett räkenskapsår till ett annat.

Det väsentliga är den tidshorisonten. Till exempel är lönekostnader som används för programmering som utvecklingsutgifter i ett litet finskt mjukvaruföretag en investering som under vissa förutsättningar kan aktiveras i balansräkningen. Efter detta börjar avskrivningar löpa under kommande år på dessa i sig helt vanliga löner som tidigare betalats kontant. Det spelar ingen roll om liknande utvecklingsarbete måste göras om om fem år, eller om koden används i hundra år, eller om koden har underhållskostnader. Det väsentliga är periodiseringen av kostnader och intäkter så att länken mellan dem åtminstone på något sätt bevaras i resultaträkningen.

Nu kommer vi tillbaka till Duell. Ett företagsköp är i grunden en investering i det förvärvade objektets framtida resultatflöde, så det bör behandlas precis som andra investeringar. Utmaningen är att en allt större del av företagens intjäningsförmåga riktas mot immateriella tillgångar och vi saknar revisionstekniska medel för att på ett smart sätt värdera immateriella tillgångar. Hur värderar man i balansräkningen en bra ledning, utmärkta kundrelationer, exceptionell prissättningskraft, ett varumärke i världsklass och allt annat värdefullt immateriellt som följer med ett företagsköp. Här tvingas man då ta en genväg och anta att företagsledningen betalar marknadspris för alla dessa diffusa och svårvärderade immateriella ting, vilket helt enkelt kan antas vara skillnaden mellan inköpspriset och de köpta tillgångarna. Om man inte hittar några konkreta grunder för denna goodwill för att förankra den i balansräkningen, måste avskrivningar inledas, och eftersom intäkterna fördelas över flera kommande år måste även avskrivningarna göras under flera år framöver.

Slutligen kommer vi alltså till den väsentliga frågan. Om du vill justera resultatet i detta avseende och göra det logiskt inkonsekvent med resten av resultaträkningen, vad är då dina argument? Det finns förstås goda skäl, men om just den negativa tyngden av dessa tidigare investeringssynder i resultatet irriterar dig, då är resultatet helt fel siffra för dig att använda, eftersom det är lite som poängen med den siffran ![]()

Jag skulle inte vilja försvara resultaträkningen och revisorerna, för jag har hur mycket kritik och utvecklingsidéer som helst, och det känns som att de där pennskaften nuförtiden bara rör till det för oss investerare, men alltså om du verkligen vill ha en kassaflödessiffra, så titta för all del på kassaflödet istället för resultatet.

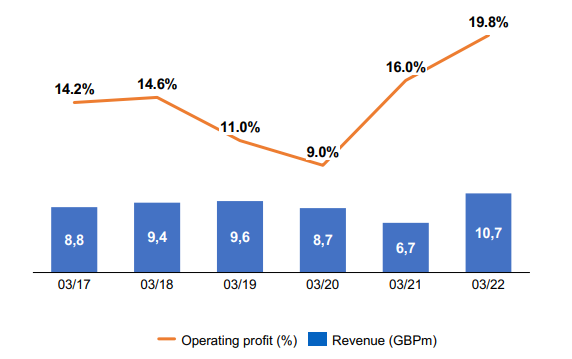

Tran-Am har ett normalt år en rörelsevinst (op. profit) på under 1,5 miljoner pund och ett dåligt år närmare 1 miljon pund. Om man antar att de kommande åren blir svagare och att skuldsättningen samt kostnaden för eget kapital ökar som ett resultat av företagsköpet, så är det ganska svårt att skapa värde för investerarna.

Samma sak förra året med PowerFactory, som kan se ut som en bra affär baserat på siffrorna från ett toppår, men om man använder de lägre siffrorna från mer normala år förmedlas en annan bild.

Jaja, du kan protestera med synergieffekter och att förvärvsobjektet har genomgått en transformation de senaste åren etc.

Det kan inte riktigt bevisas åt något håll, men visst har företagsköpen träffat efterfrågetopparna rätt snyggt, och nu när vi står inför lågkonjunktur och nedskärningar har Duell inte längre eldkraft att köpa till de genuint lägre multiplarna under år med svagare efterfrågan.