Når man på fysikforelæsninger forsøger at forklare, hvordan magnetisme fungerer, forsøger man nogle gange at illustrere det ved hjælp af elastikker, hvilket kan hjælpe med at forstå det helt grundlæggende, men det er meget skadeligt for en dybere forståelse af fænomenet. Afskrivninger er en lignende udfordring blandt investorer, når de undervises for meget gennem slitage på fysiske aktiver. Afskrivninger har intet at gøre med vedligeholdelses- eller geninvesteringer eller slitage.

Lad os gribe dette an lidt længere udefra. Hvad er forskellen på en omkostning og en investering? Tidshorisonten. Investeringer er omkostninger, som forventes at skabe resultater i kommende regnskabsår, hvorfor det fra resultatopgørelsens perspektiv også er relevant at forsøge at fordele disse omkostninger over en længere periode på en eller anden måde. Resultatet skal netop bære historiens ballast med sig for at få et tilstrækkeligt generelt tal, som man kan bruge til at vurdere enhver virksomheds generelle rentabilitet uafhængigt af det specifikke analyseår. Pengestrømmen (cash flow) duer ikke til dette formål, da den kan svinge meget voldsomt fra det ene regnskabsår til det andet.

Det væsentlige er denne tidshorisont. For eksempel er lønomkostninger brugt på programmering som udviklingsomkostninger i et lille finsk softwarefirma en investering, der under visse betingelser kan aktiveres i balancen. Derefter begynder der i de kommende år at løbe afskrivninger på disse i sig selv helt almindelige lønninger, som tidligere er betalt kontant. Det har ingen betydning, om det samme udviklingsarbejde skal laves om igen om fem år, eller om koden er i brug i hundrede år, eller om koden har vedligeholdelsesomkostninger. Det væsentlige er periodiseringen af omkostninger og indtægter, så forbindelsen mellem dem i det mindste på en eller anden måde bevares i resultatopgørelsen.

Nu kommer vi tilbage til Duell. Et virksomhedskøb er i udgangspunktet en investering i opkøbsobjektets fremtidige indtjeningsstrøm, så det skal behandles præcis som andre investeringer. Udfordringen bliver, at en stadig større del af virksomheders indtjeningsevne er knyttet til immaterielle aktiver, og vi mangler revisionsmæssige værktøjer til fornuftigt at vurdere værdien af immaterielle aktiver. Hvordan værdisætter man god ledelse, fremragende kunderelationer, ekstraordinær prissætningskraft, et brand i verdensklasse og alt det andet værdifulde immaterielle, der følger med et virksomhedskøb i balancen? Her bliver man nødt til at skyde genvej og antage, at ledelsen betaler markedspris for alle disse tågede og svært vurderbare immaterielle ting, hvilket man simpelthen kan antage er forskellen mellem købsprisen og de købte aktiver. Medmindre man finder nogle konkrete grunde til denne goodwill, som man kan forankre i balancen, skal man påbegynde afskrivninger, og da indtægterne fordeles over flere kommende år, skal afskrivningerne også foretages over flere år i fremtiden.

Endelig når vi frem til det væsentlige spørgsmål. Hvis du vil korrigere resultatet på dette punkt og gøre det logisk inkonsekvent i forhold til resten af resultatopgørelsen, hvad er så dine argumenter? Der findes selvfølgelig gode grunde, men hvis netop den negative vægt fra disse fortidige investeringssynder i resultatet irriterer dig, så er resultatet det helt forkerte tal for dig at bruge, for det er ligesom pointen med det tal ![]()

Jeg ønsker ikke at forsvare resultatopgørelsen og revisorerne, for jeg har masser af kritik og udviklingsidéer, og det føles som om, de kontornussere i dag bare roder i os investorers arbejde, men altså hvis du virkelig vil have et pengestrømstal, så se dog på pengestrømmen i stedet for resultatet.

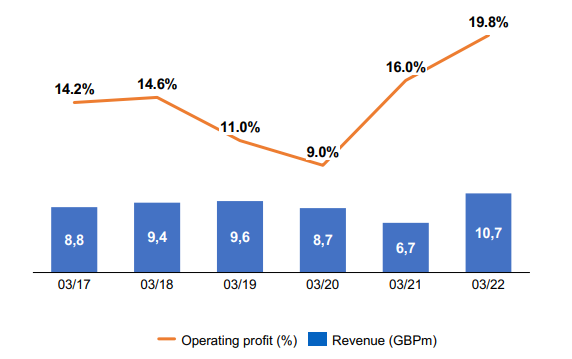

Tran-Am har i et normalt år et driftsresultat (op. profit) på under 1,5 millioner pund og i et dårligt år tættere på 1 million pund. Hvis man antager, at de kommende år bliver svagere, og at gældsætningen samt egenkapitalomkostningerne stiger som følge af virksomhedskøbet, så er det ret svært at skabe værdi for investorerne.

Det samme gælder sidste år med PowerFactory, som kan se ud som en god handel baseret på tallene fra et topår, men hvis man bruger de lavere tal fra mere normale år, tegner der sig et andet billede.

Ja ja, du kan protestere med synergifordele, og at opkøbsobjektet har gennemgået en transformation i de seneste år osv.

Det kan man ikke rigtig bevise i nogen retning, men virksomhedskøbene er godt nok ramt ret præcist på efterspørgselstoppene, og nu hvor vi står over for recession og nedskæringer, har Duell ikke længere ildkraften til at købe op til de reelt billigere multipler i år med svagere efterspørgsel.