Kanske finns det en liten ljusglimt i fönstret för investerare som oroar sig för Duells balansräkningsrisker. Det finns en del signaler om att Q3 kommer att gå ganska bra i Norden:

-

Vädret har varit mycket gynnsamt för fritidsaktiviteter i Finland (kanske även i Sverige). Det har varit soligt och torrt och förväntas fortsätta så mot slutet av kvartalet enligt nuvarande prognoser. Under jämförelseperioden var det en evig, blöt vår.

-

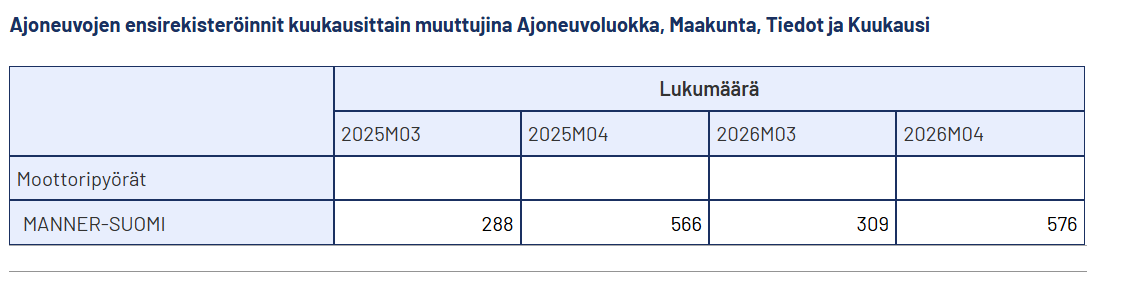

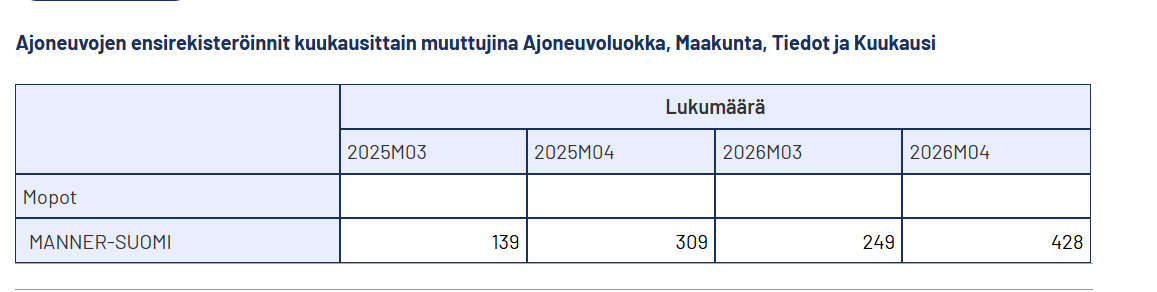

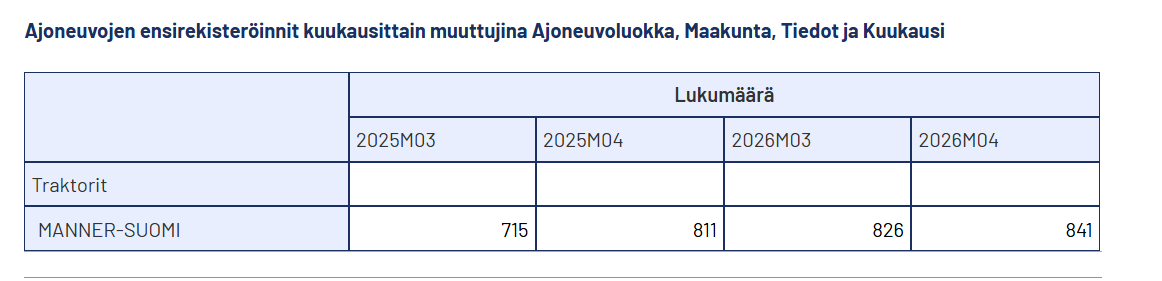

Registreringsstatistik i Finland:

-Fler motorcyklar registrerade än förra året. Trenden har länge varit nedåtgående, så det är uppfriskande att se tillväxt:

-Mopeder har registrerats i betydligt högre grad än under jämförelseperioden:

-Betydligt fler traktorer. ATV:er registreras vanligtvis som traktorer.

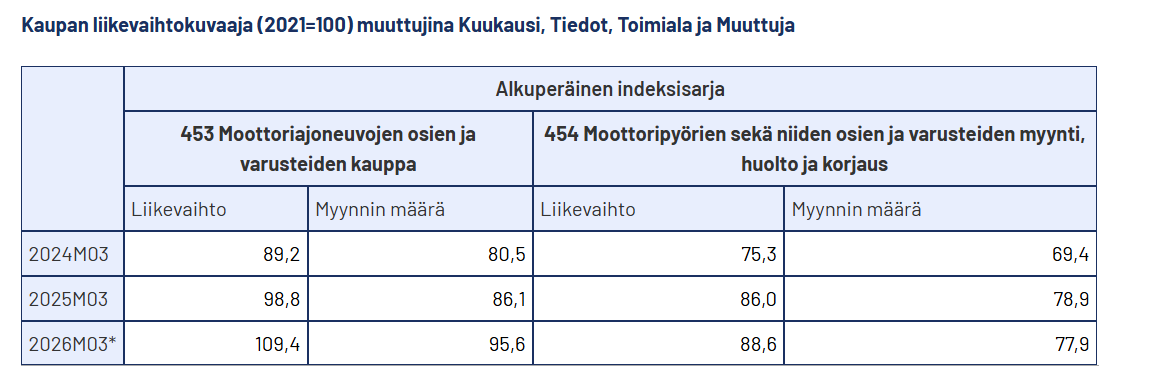

- Statistik från handelssektorn i Norden:

-I Finland var handeln relaterad till motorcyklar och motorfordon piggare i mars än under jämförelseperioden, och kortdata från Nordea/OP har vittnat om en uppryckning i varuhandeln.

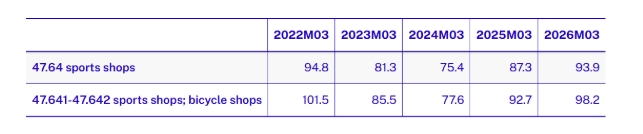

-I Sverige har sport- och cykelbranschen gått starkt:

-I Norge syns också en pigg konsument inom de sektorer som rör Duell:

-Snöskoterrelaterad handel var sannolikt svagare i mars än under jämförelseperioden då säsongen tog slut tidigt, men det har en ganska begränsad betydelse för Q3.

- Iivo Ämmälä har återvänt som ägare i april. Senast Iivo dök upp på listorna var precis innan Duell kom med en sällsynt positiv resultatöverraskning. Han arbetar uppenbarligen inom Duells svenska verksamhet.

-

Under Q2-webbinariet berättade ledningen att varor rör sig bra från lagret och att de haft rekorddagar när det gäller utleveranser.

-

Dessutom har stigande oljepriser och logistikutmaningar kanske gjort att Duells överdimensionerade lager tillfälligtvis är en bra sak. Jag vet inte hur mycket oljebaserade produkter Duell exempelvis har i sina lager, vilkas värde åtminstone inte sjunker i samma takt som tidigare. Givetvis finns ökade logistikkostnader på andra sidan.

Riskerna är dock fortfarande förhöjda. Jag skissade på ackumulerat justerat EBITDA för räkenskapsåret baserat på guidningen och tidigare års utfall, och slutresultatet landar enligt det på omkring 3,3 miljoner euro (i hög grad en gissning). Om kovenanten vid räkenskapsårets slut är 3x justerad EBITDA eller 3,5x, så får skulden vara 10 miljoner euro eller drygt 13 miljoner euro. Om lagret töms med hjälp av gynnsamma förhållanden och optimeringen av rörelsekapitalet lyckas, bör den högre siffran vara möjlig att nå. Annars är man i bankens händer, men den absoluta skuldnivån skulle sannolikt ändå vara låg och banken kan återigen se mellan fingrarna. Nu såg skuldnivån något bättre ut än i verkligheten tack vare en bra utveckling av kundfordringar/leverantörsskulder. Detta fanns även i Q3-rapporten förra året, så jämförelseperioden är stark i det avseendet.

Visst, även om en nyemission på 10 miljoner skulle smällas till med här, så skulle börsvärdet i praktiken vara 17 miljoner euro och skulden motsvarande mängd lägre. Det är ingen utmanande värdering, men jag vet verkligen inte var Duells operativa verksamhet befinner sig just nu och om den är på väg upp eller ner. Dessutom är Frankrike säkert svagt nu under H2, och hur svagt det är har jag ingen insyn i.

Tommi och andra analytiker förväntar sig dock sjunkande omsättning i Norden jämfört med jämförelseperioden, och jag tycker det är ett märkligt scenario under nuvarande omständigheter. Om övriga Europa kan jag inte säga någonting.