Ny tråd om Dovre Group, jeg kunne i hvert fald ikke finde en eksisterende.

På grund af olieprisfaldet var Dovre allerede ret dybt nede i sumpen, da forretningen var for afhængig af olieselskaber. Omsætning og resultat faldt katastrofalt, og fusionen med norske NPC gik heller ikke helt glat.

Aktien var længe tynget af de norske storaktionærer, der fulgte med NPC, med deres langvarige aktiesalg.

Nu har nordmændene senere solgt deres ejerandel som en blokhandel til adskillige indenlandske investorer, herunder Kari Kakkonen, Erkki Etola og Ilari Koskelo, som har siddet i Dovres bestyrelse i lang tid.

Forretningerne er blevet “diversificeret”

Omsætningen er igen steget, og driftsresultatet har nu været i vækst i fjerde eller endda femte kvartal i træk.

Det seneste opkøb er Tech4Hire As, og der lader til at ske meget bag kulisserne. Tiden vil vise, om dette bærer frugt, og om der er flere opkøb på vej. Dovre er jo et gældfrit selskab.

Til foråret udbetales et udbytte på én cent.

UDSIGTER FOR 2020:

I 2020 forventes omsætning og driftsresultat at forbedres i forhold til 2019, eksklusive engangsposter.

Fantastisk, at du åbnede en tråd for dette selskab! Efter min mening har selskabet den rigtige retning, og risiko/afkast-forholdet er relativt attraktivt. Jeg selv sprang om bord omkring 0,29 €. Hvad har mon presset aktiekursen de seneste dage? Mon det er den seneste emission?

Jeg håber, du solgte dine aktier med en god fortjeneste, for nu er den igen under dine købspriser.

Det må indrømmes, at faldet er gået over gevind nu, det er nok en af de største tabere i denne corona-panik.

Oprindeligt faldt aktien sandsynligvis på grund af skuffelse over udbyttets størrelse.

Det ser ud til, at Kakkonen ikke turde røre Dovre mere.

Nå, på den anden side har jeg købt det næsten hver dag fra paniksalg, mon det ender godt, dårligt eller meget dårligt for mig

Jeg tror, at morgendagens resultat vil være helt OK, ligesom de sidste par kvartaler.

Folk, der søger hurtige gevinster, venter sikkert allerede på at kunne sælge deres aktier i morgen, da der har været en ret stabil stigning med lav omsætning.

Måske hører vi også noget pænt om udbyttet i morgen.

Edit. Jeg havde på en eller anden måde blandet dagene sammen, Q3 offentliggøres tilsyneladende først i næste uge og ikke i dag.

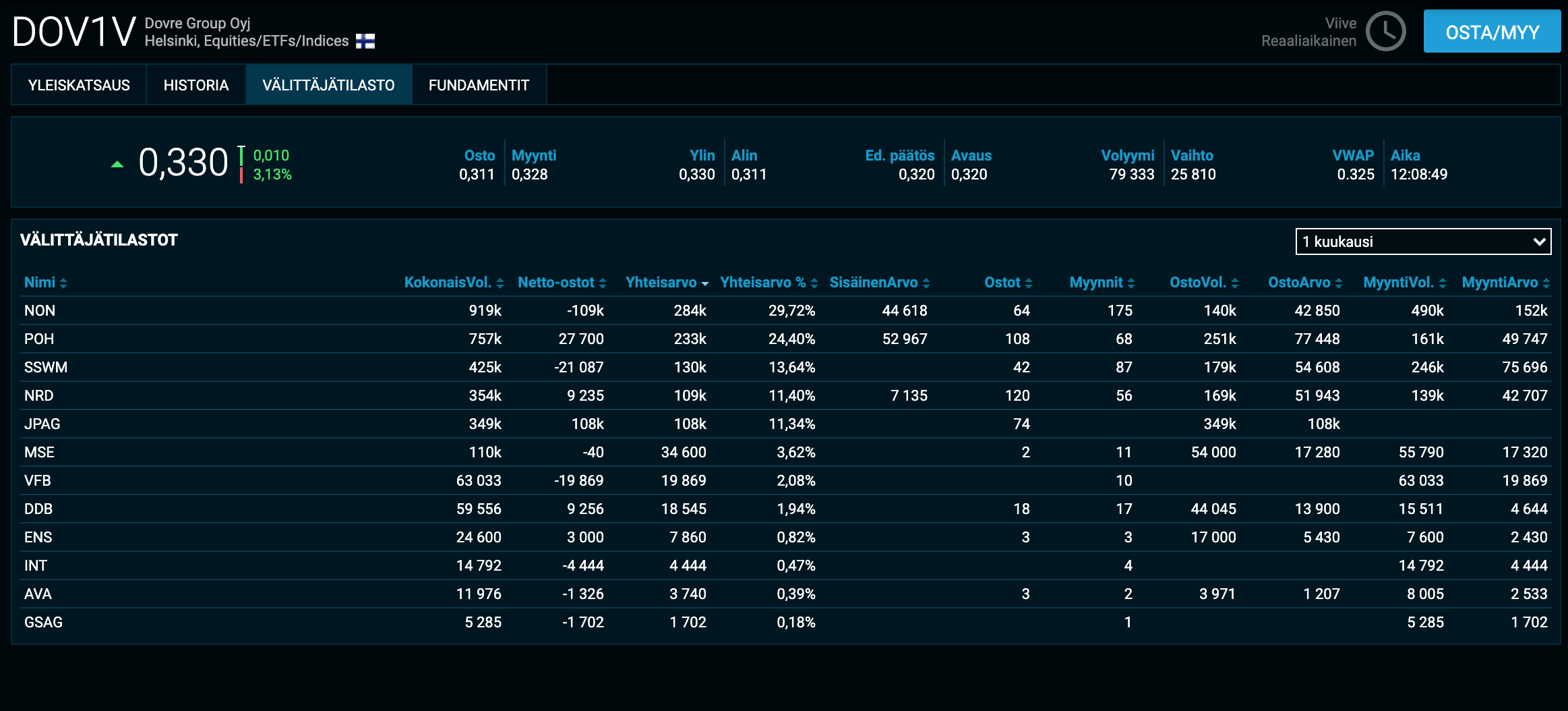

JPAG har købt i et stykke tid. Nedenfor er månedens statistik

Jeg har også selv lidt Dovre, selvom jeg har lettet mig lidt… Oprindeligt gik jeg ind i dette med den tanke, at da kursen kølede ned fra K2-stigningen, og købene fortsatte, var der en lille upside. Hvis medierne igen opfanger, hvordan Kyösti køber, kan der komme en lille Dovre-interesse. Ellers er Dovre gået ret godt i år, og det bliver interessant at se, hvordan regnskabet ser ud.

{“content”:“I dag, efter børsen lukkede, kom der positive nyheder\n\n\u003e Dovre Group Oyj’s bestyrelse har i dag besluttet, baseret på den bemyndigelse, den modtog fra den ordinære generalforsamling i 2020, at udlodde et udbytte på 0,01 euro pr. aktie. Udbyttet udbetales til den aktionær, der på udbytteafstemningsdatoen den 2. november 2020 er registreret i selskabets aktionærregister, der føres af Euroclear Finland Oy. Udbyttet udbetales den 10. november 2020.”,“target_locale”:“da”}

Baseret på Dovres udbyttebeslutning vil jeg tro, at bestyrelsen nu har en vis tillid til virksomhedens fremtidige udvikling. Der ville næppe blive udbetalt udbytte, hvis udsigterne på kort sigt var meget svage. Selvfølgelig medfører projektkarakteren altid sin egen usikkerhed i forhold til driften forudsigelighed.

For Dovre kan den norske regerings beslutning om skatteændringer for olieselskaber have givet en vis støtte. Selskaberne er blevet forsøgt stimuleret til at foretage investeringer efter olieprisens kollaps.

Efter skattebeslutningerne i august vurderede Statistisk sentralbyrå (SSB), at olie- og gasinvesteringerne i Norge vil falde mindre i 2021 end tidligere forventet

Fitch vurderede i begyndelsen af september, at beslutningen blandt andet gavner Aker BP, og skattelettelserne understøtter blandt andet den økonomiske stabilitet hos serviceselskaber, der opererer på oliefelterne

På den anden side letter skattelettelserne kun situationen, og konkurrencen er stadig hård i Norge. Den hårde konkurrence var allerede omtalt i administrerende direktørs gennemgang i årsrapporten for 2019, hvor det blev anført: “Konkurrencen er meget stram på vores primære markedsområde i Norge.”

Et ret forventet “kedeligt” resultat, altså intet revolutionerende

Omsætningen var faldet, hvilket tilsyneladende var forventet

Resultatet var 0,6 mio. (1,5 mio.), men i sammenligningsperioden øgede salget af en erhvervsejendom med 0,8 mio. overskuddet, så uden dette ville resultatet have endt i nogenlunde samme størrelsesorden.

Udsigterne er stort set uændrede.

Jeg ville måske begynde at udforske udviklingen og væksten af Dovres forretning gennem virksomhedsopkøb.

Apropos hjemmesider, så trænger deres hjemmeside til en opdatering, så hvis der er en webmaster, der læser dette, så blink, blink Bare tag derhen og sælg dine færdigheder

Edit: Er der virkelig noget i gang derovre? De ledige stillinger og sidste uges meddelelse om ledelsens transaktioner (Køb; Koskelo Ilari, Volumen: 50.000 Gennemsnitspris: 0,27 EUR) kunne give anledning til mistanke.

Jeg har undret mig meget over, hvorfor Etola (Etra Group) ejer næsten 20% af selskabets aktier. En industrille investor, en softwarevirksomheds-investor, men et konsulentfirma? Er der nogen, der har undersøgt virksomheden mere detaljeret, der ved, hvad virksomhedens mest indbringende del er?

Sidste år blev Tech4Hire-handlen indgået. Virksomheden beskæftiger en relativt stor gruppe af tekniske, IT- og projektledelseskonsulenter, primært i olie- og gasindustriprojekter.

Tak, @Cadel, god pointe. Jeg solgte mine Dovre-aktier omkring Q3-regnskabet, som efter min smag var lidt for blødt. Jeg har mest fulgt med fra sidelinjen, men med disse oplysninger endte jeg alligevel med at blive ejer igen, dog med en lille vægt. Jeg bemærkede selvfølgelig Ilaris køb, men ikke jobbene.

Der er stadig lidt for stort salgspres efter min smag, men på den anden side giver dette og Ilaris køb tillid. Måske vil K2 frigive nogle Revenio-penge til Dovre også.

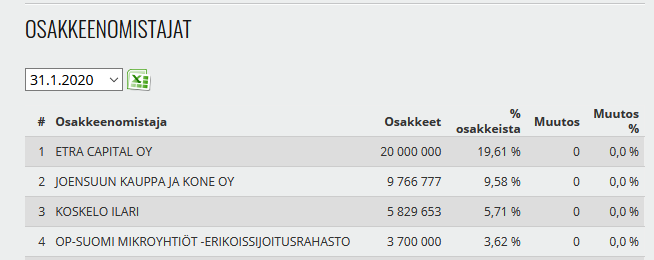

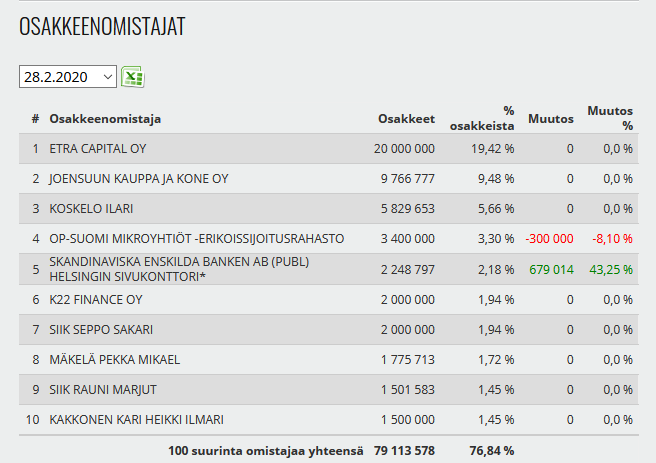

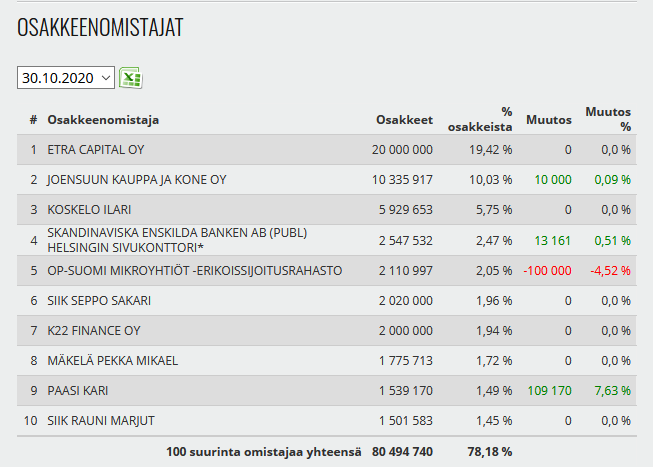

OP’s specialinvesteringsfond har været meget på salgssiden. I januar havde den stadig 3,7M aktier, hvorefter den har solgt 90.000 - 415.000 aktier hver måned. Hovedsageligt har det været -100.000 aktier/md.

Siden juni har Joensuun Kauppa ja Kone Oy igen købt flere aktier hver måned, 10.000 - 214.000 aktier/md. Ilaris indkøb har været mere sporadiske gennem året.

Skandinaviska Enskilda Banken har derimod købt og solgt aktier gennem året. Det største køb var i februar. Derefter har der været små salg og køb…