Jeg har tilsyneladende fået fat i 10.000 stk. i dag, da mægler JPAG kastede dem på markedet.

Dovre har været i porteføljen flere gange. Strategien har varieret fra langsigtet ejerskab til spekulation i et par uger. Samlet set er jeg i underskud på denne aktie. Noget trækker mig altid tilbage til den, og jeg er ikke sikker på hvad det er.

Branchen er lavmargin og cyklisk. Dovres udfordringer er at forny sig og skalere til vedvarende energivirksomhed, infrastruktur osv., hvilket helt sikkert kræver tid og investeringer. Virksomheden virker på en eller anden måde lugtfri og smagløs, hvilket enhver kan konstatere fra de 10 år gamle hjemmesider.

Men så er der de interessante ting. Jeg anser Dovre for at være en velledet virksomhed, og den er i stand til hurtigt at tilpasse sig foranderlige markeder. Dette er tydeligt fra for ca. 5 år siden, da markedet praktisk talt smeltede under dem. Ikke desto mindre lykkedes det at holde driftsresultatet (ekskl. Sararasa) og nettostrømmen fra driftsaktiviteter på et rimeligt niveau i en vanskelig markedssituation. Virksomhedens balance er stærk, og udbytte er blevet udbetalt konsekvent. Enhver virksomhed står over for udfordringer, og en virksomheds kvalitet måles netop i vanskelige markedssituationer.

Selvfølgelig har virksomheden tidligere spredt sig, hvilket Sararasa er et bevis på. Den nuværende bestyrelse (2018 ->) har imidlertid, udelukkende set på de finansielle tal, skabt en positiv dynamik og vending, og med den brede ændring i ejerstrukturen, der skete for omkring et år siden, tror jeg, at transformationen vil være hurtigere, og at der vil være mere mod til at indtage nye områder og ekspandere, f.eks. gennem fusioner eller virksomhedsopkøb.

Indholdet af denne artikel er sandsynligvis nul, men på en eller anden måde måtte jeg igen retfærdiggøre at deltage i dette. Dagens køb var for mig primært et åbningstræk; hvis kursen falder, køber jeg mere.

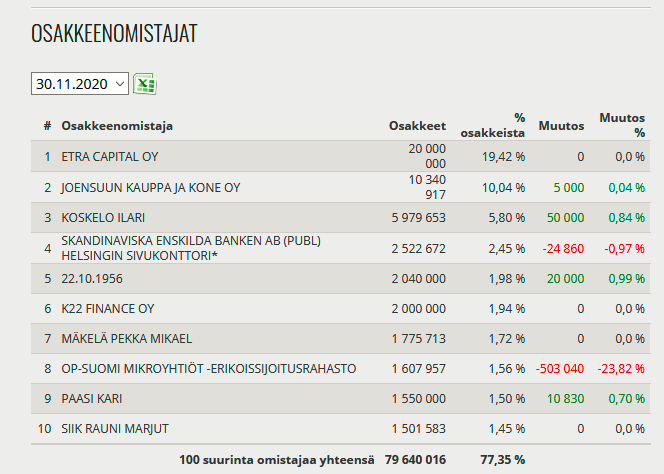

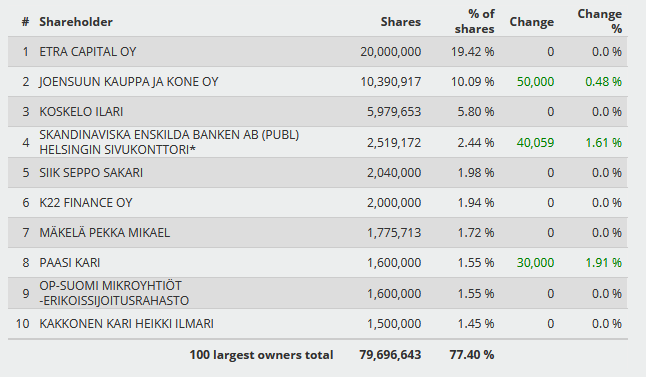

De seneste ændringer på listen over top 10 aktionærer. OP er fortsat med at sælge aktier, mens Joensuun kauppa og Ilari har øget deres ejerandel en smule.

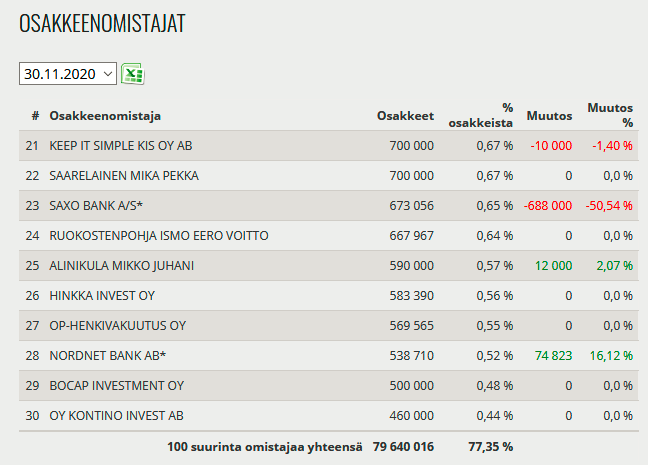

Ja, jeg lagde mærke til det samme, at OP og Saxo har solgt en hel del af deres aktier fra den TOP 100-liste. Der var igen ingen større køb. Det største var Nordnets køb på 75.000.

{“content”:“I disse små virksomheder, som ikke har haft en god kursudvikling, kan slutningen af året medføre et større salgspres, især i fonde, når man forsøger at rydde op i porteføljen og gøre den præsentabel. Man skal overvåge salget og vurdere, om OP og Saxo forsøger at komme af med de sidste aktier. Hvis de gør, kan der være fangst selv ved lave pilke.”,“target_locale”:“da”}

Næsten ingen følger virksomheden, men den har dog en helt okay omsætning. Kunne virksomheden i stigende grad ændre fokus til rådgivning inden for nye områder og søge vækst derfra, da virksomheden stadig anser vækstmulighederne og udsigterne på lang sigt som gode.

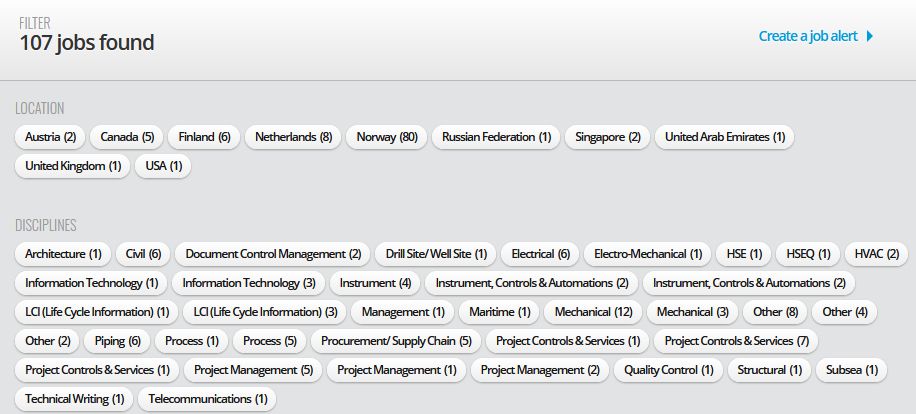

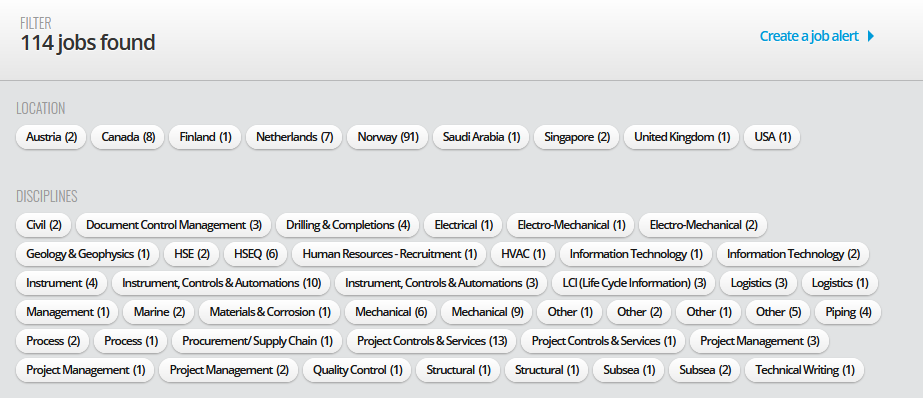

Ja, der sker noget hos Dovre. For et par uger siden var der 96 ledige stillinger, nu er der 107. Den største stigning er i Norge. Flest job er der kommet inden for Project controls & Services, hvor der nu er 8 åbne stillinger, sammenlignet med 3 for et par uger siden.

Jeg har observeret følgende som Dovre-følger: Når olieprisen stiger, stiger antallet af ledige stillinger også, især i Norge og selvfølgelig med en lille forsinkelse.

Dovre har i min hukommelse været et evigt løfte. Det er et helt okay selskab, ingen stor gæld, og det giver overskud, men raketten har ladet vente på sig og lader tilsyneladende stadig vente på sig. Et lille hop efter regnskabet og så en langsom nedgang. Et stort fald fra et stort dyk og en smertefuldt langsom stigning.

Vil det fremover kunne præsentere noget så interessant, at andre ikke igen kører forbi?

Jeg har selv overvejet, at hvis Dovre har en dygtig projektleder, hvorfor skulle kunden så ikke “kapre” vedkommende til deres egen lønningsliste? Som svar har jeg begrundet det over for mig selv med, at kunderne ikke ser denne aktivitet som kernekompetence. Konkurrencen er naturligvis hård, og margenerne er derfor små. Ofte opererer disse aktører inden for offentlige indkøb, hvor konkurrencen i høj grad afgøres af prisen, men et godt omdømme og succesfulde referencer har naturligvis også en indflydelse.

Under de norske hovedejere fokuserede rådgivning og projektledelse på oliebranchen, og størstedelen af omsætningen og resultatet kommer sandsynligvis stadig derfra. Dovre har dog vist, at de kan udvide til infrastruktur- og energisektoren, hvilket f.eks. ses i projektledelsen for Oslos metro. Hvis man tænker på virksomhedens succes, er denne ændring faktisk nødvendig. Inden for infrastruktur- og energisektoren er konkurrencen naturligvis hård, og modparten er f.eks. store aktører som AFRY, Ramboll…osv.

Dovre Group Oyj Fondsbørsmeddelelse 15.12.2020 kl. 9.10

SaraRasa udvider produktionen i Indonesien

PT SaraRasa Biomass (Selskabet), et helejet datterselskab af SaraRasa Bioindo Pte. Ltd., hvori Dovre Group har en egenkapitalinvestering (ejerandel på 19,86 %), har besluttet at udvide produktionen på sin fabrik i Surabaya.

Den nuværende produktionskapacitet vil stige med over 20 %, og lagerkapaciteten vil stige med over 100 % sammenlignet med 2020. Udvidelsen af fabrikken forventes at være færdig i august 2021. Udvidelsen af den nuværende fabrik forventes at forbedre fabrikkens rentabilitet på grund af skalafordele og finansieres af Selskabets overskydende likvide midler.

Den vil sandsynligvis hænge ud længe endnu. Hvis der kommer noget positivt, vil kursen stige med det samme, og så handler det mest om turneringens udholdenhed, om den falder tilbage.

{“content”:“Ved et hurtigt blik på den nye ejerliste bemærkede jeg ingen væsentlige ændringer, men jeg synes, det er positivt, at Saxo Bank fik solgt deres aktier.”,“target_locale”:“da”}

{“content”:“Nogen her spurgte også, hvordan Dovre kunne findes blandt investorer, men beskeden er åbenbart blevet slettet.\n\nEn måde ville i hvert fald være, at Dovre bestilte Inderes’ analysetjeneste.\nDet ville næppe være et problem med pengene.”,“target_locale”:“da”}

Så min besked forsvandt af en eller anden grund? Det ville måske være lidt kunstigt at bestille den analyse, jeg foretrækker, at jeg finder virksomheden gennem mine egne bestræbelser. Med SSH gik det i hvert fald ikke helt godt med Ideres.

Der er ingen store ændringer i toppen af ejerlisten. Joensuun kauppa ja kone oy ser ud til at være vendt tilbage til købersiden efter en måneds stilhed og har erhvervet yderligere 50.000 ejerandele, og OP-Suomi mikroyhtiöt har stoppet med at sælge og er forblevet på 1,6 mio. aktier.

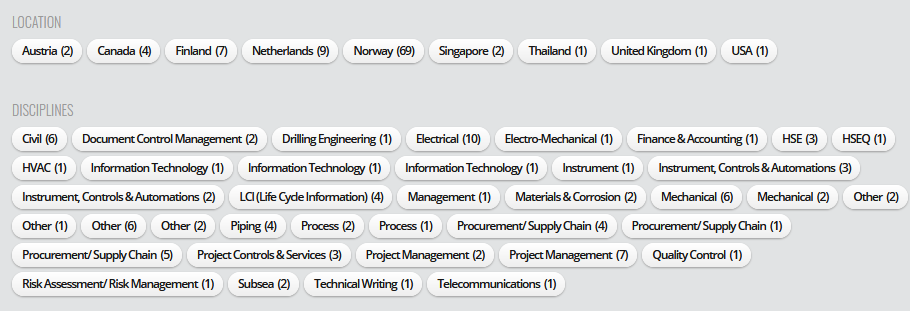

Der er 7 flere ledige stillinger end i begyndelsen af december. Den største ændring er inden for Instrument, control & automations, hvor der er en stigning på 9 stillinger. Flest ledige stillinger er i Norge, hvor der er en stigning på 11 stillinger. I Finland er antallet af stillinger faldet fra seks til én.

Aktien har stadig ikke genoprettet sig fra sidste års fald, hvor prisen lå omkring 0,35-0,36 €. I de seneste måneder har aktien ligget omkring 0,27-0,29 €.