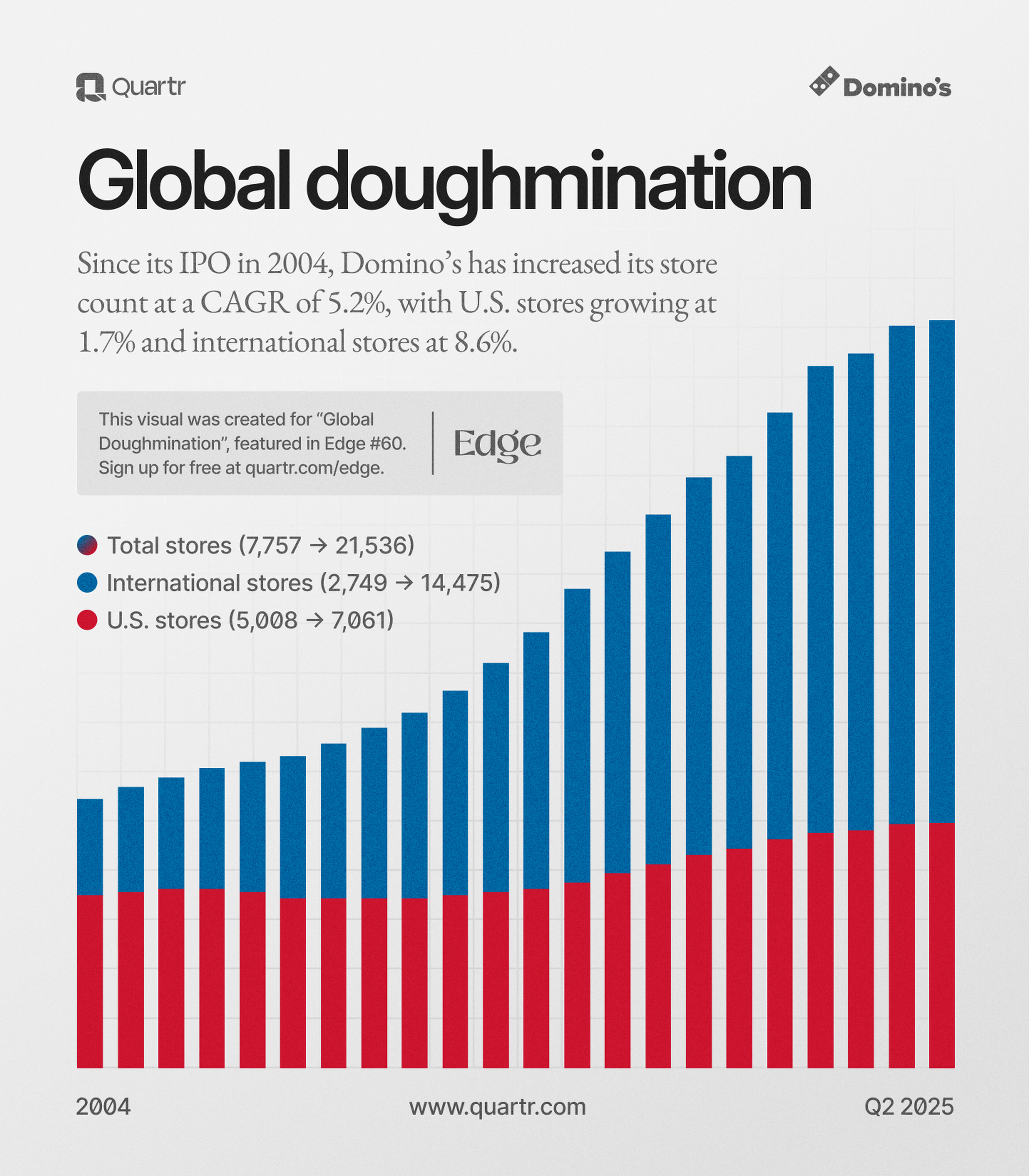

Domino’s Pizza er en amerikansk restaurantkæde, grundlagt i 1960, kendt især for pizzalevering. Virksomheden er vokset fra et lille pizzeria i Michigan til en global aktør med over 20.000 lokationer verden over. Domino’s opererer i over 90 lande og er en af verdens største pizzakæder.

I de seneste år har virksomheden satset stærkt på digitale tjenester, og i dag afgives størstedelen af ordrerne via hjemmesider eller mobilapps. Dette teknologiske forspring har været en af de vigtigste faktorer i virksomhedens vækst, og Domino’s er desuden kendt for sine innovationer inden for logistik og produktion, hvilket har gjort den til en af de mest effektive aktører i sin branche.

Domino’s Pizzas aktie er blevet anset for at være lidt overvurderet til den nuværende pris, selvom virksomheden er vokset, og dens “Hungry for More”-strategi introducerer nye produkter og åbner nye butikker… så investorerne kan allerede have indregnet virksomhedens fulde potentiale. Det vurderes, at aktiens værdi derfor kunne være meget lavere end den nuværende…

Selvom Domino’s er stærkt involveret i fastfoodbranchen, og forbrugerne forventes at øge deres forbrug, har virksomhedens resultatudvikling ikke desto mindre kun været middelmådig sammenlignet med konkurrenterne. Resultatprognoserne peger dog på en vækst på 20 procent i de kommende år, hvilket kunne øge aktiens værdi (lad os håbe det?). Alligevel tilbyder den nuværende pris for mange ikke en attraktiv købsmulighed… og nogle søger måske en salgsmulighed.

Domino’s Pizza havde udfordringer med rentabiliteten, selvom de klarer sig stærkt inden for onlinebestillinger og egen logistik. Virksomheden udvider aggressivt til vækstmarkeder, men konkurrencen skærpes tilsvarende, og forsyningskædeproblemer samt stigende omkostninger presser resultatet. På den anden side har Warren Buffett samtidig øget sin ejerandel i virksomheden.

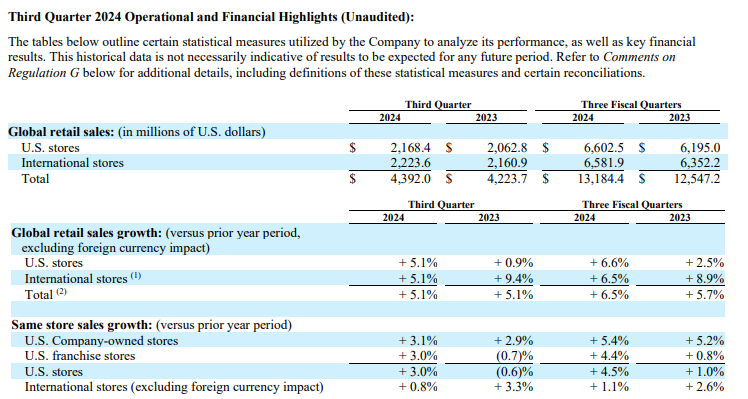

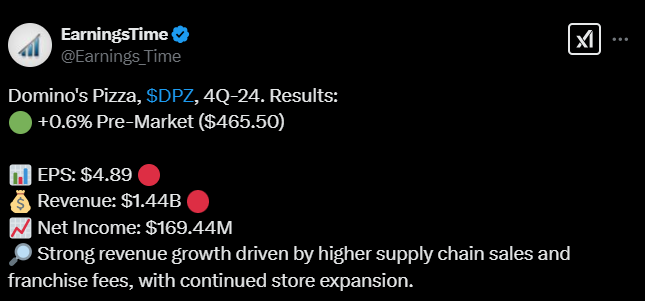

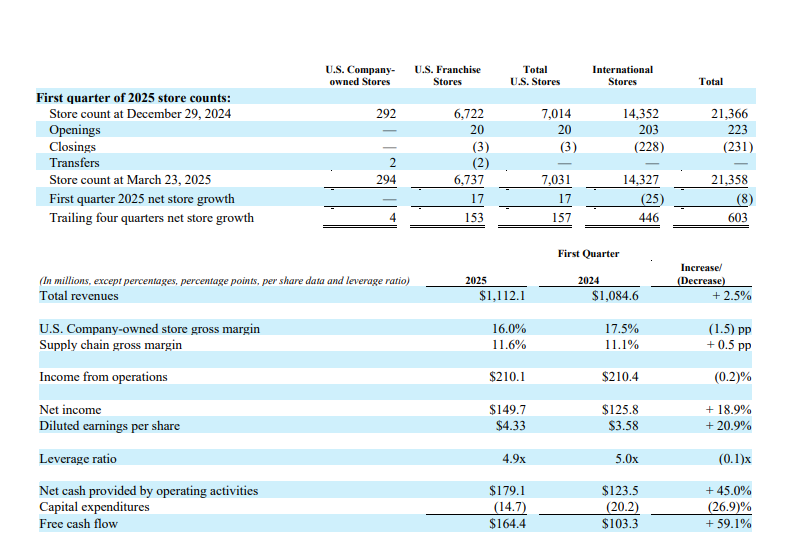

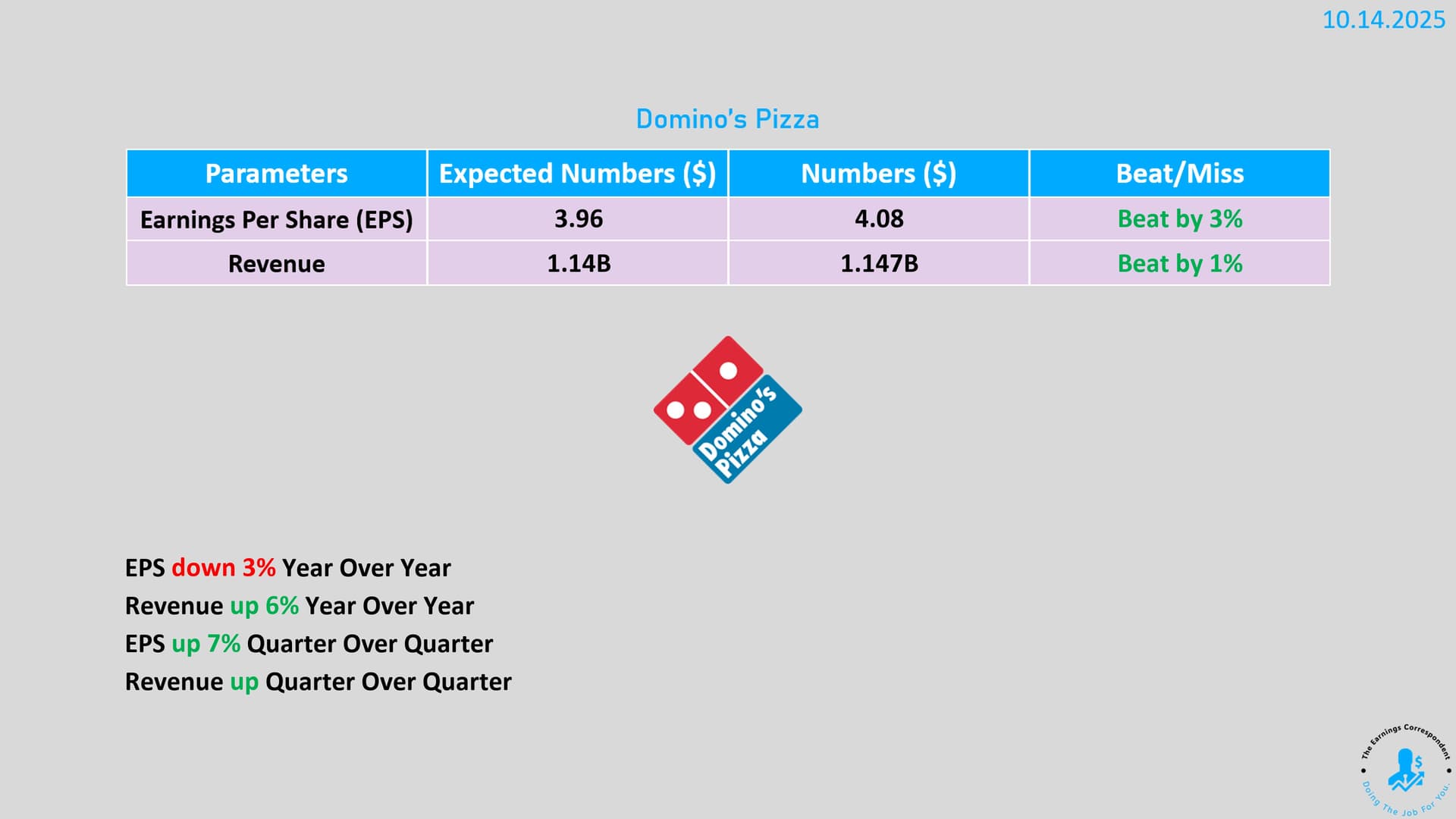

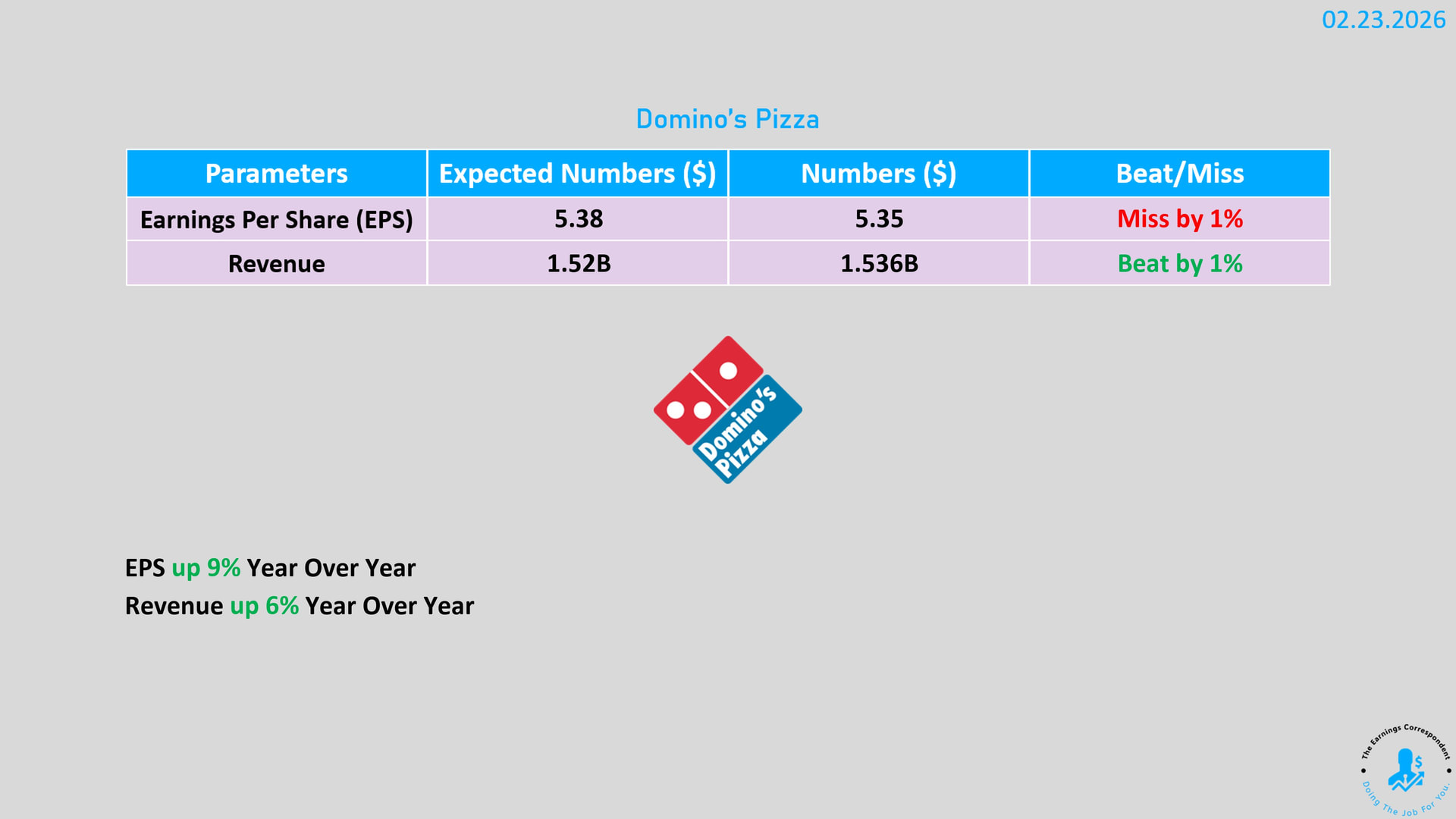

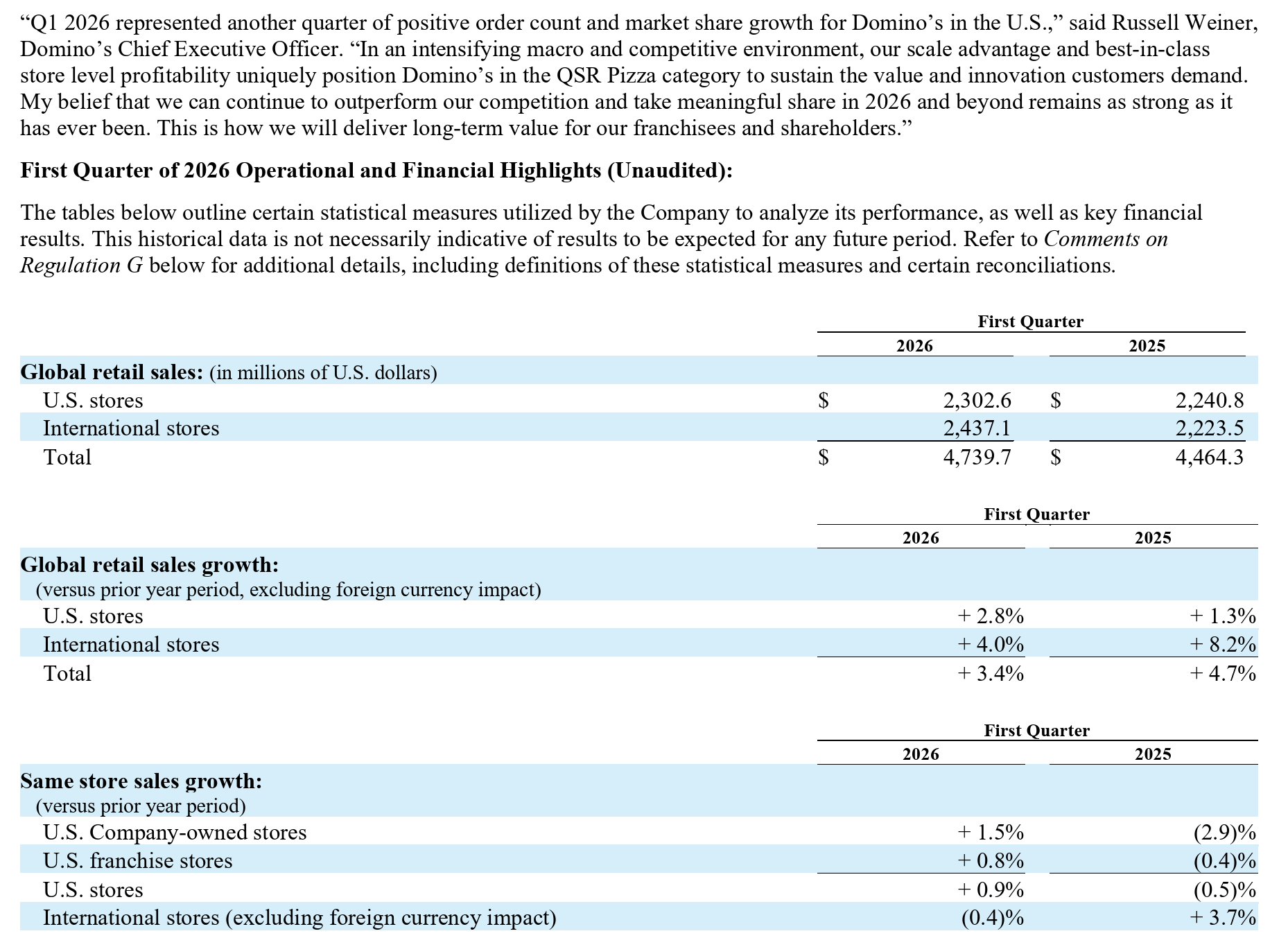

Domino’s Pizza overgik indtjeningsforventningerne i EPS, men lå lidt under omsætningsforventningerne i første kvartal.

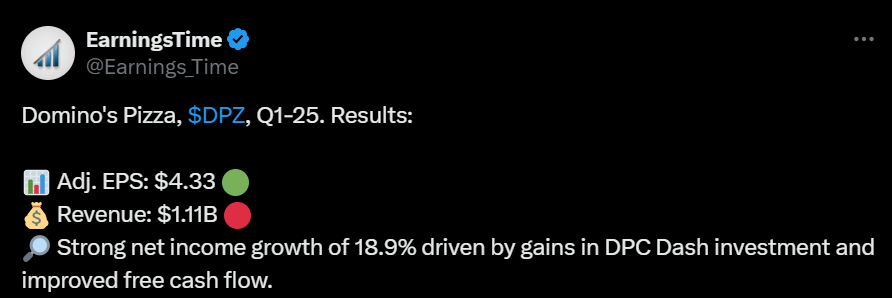

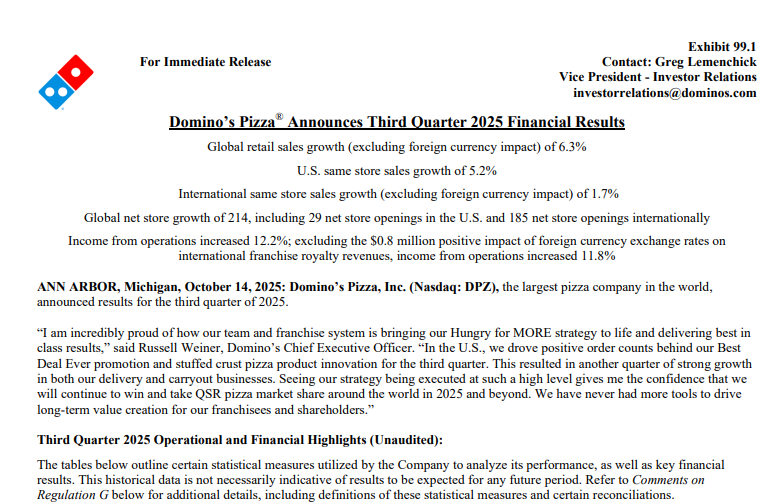

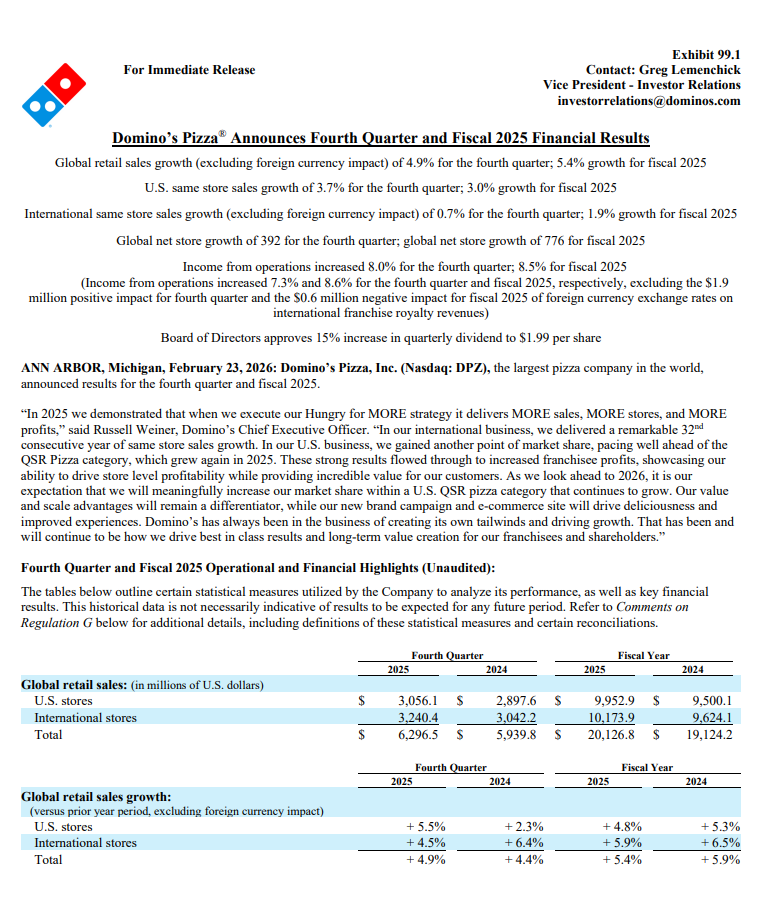

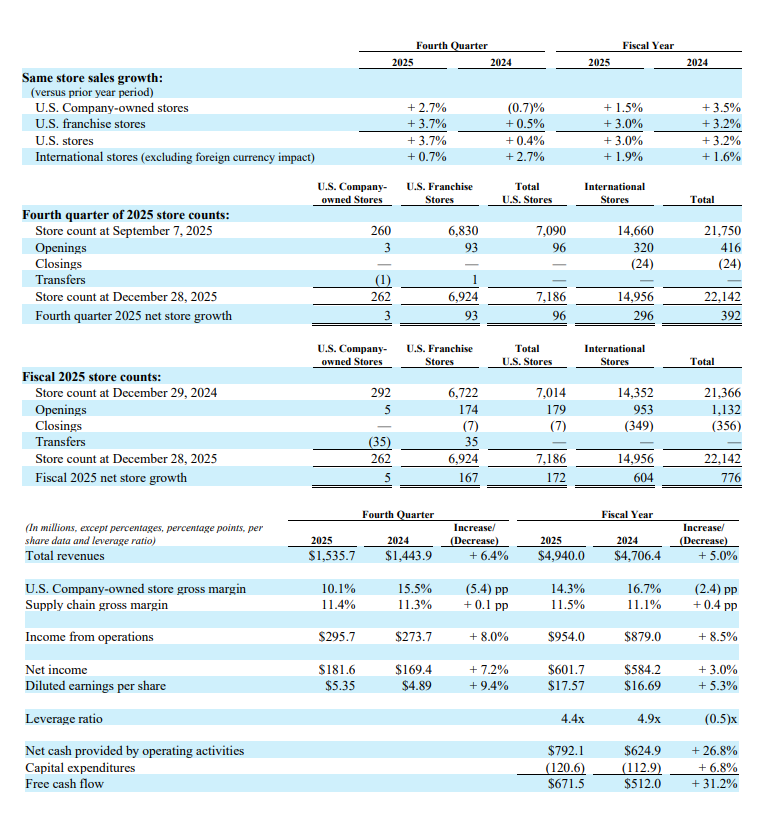

Selskabets internationale salg voksede bedre end forventet, mens det sammenlignelige salg i USA faldt en smule. Den globale salgsvækst, eksklusive valutaudsving, var positiv, især på de internationale markeder. Selskabets resultat og frie pengestrøm forbedredes markant i forhold til året før.

Domino’s fortsætter sin strategiske satsning på vækst, selvom økonomiske udfordringer og usikkerhed i USA påvirker forbrugernes adfærd. Selskabet annoncerede også udbytte og aktietilbagekøb.

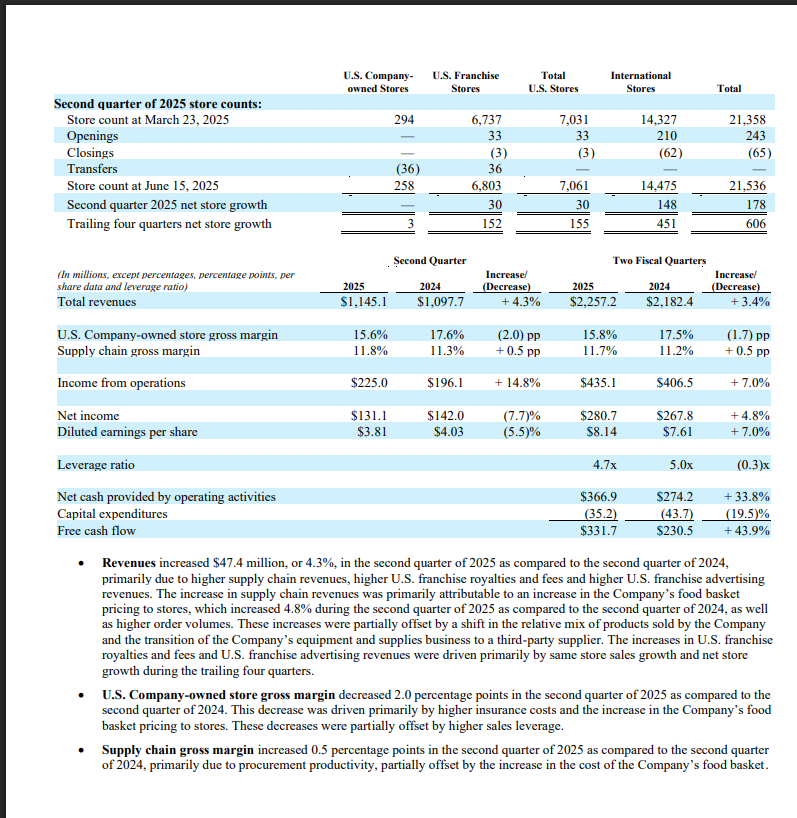

I tweetet mener man, at Domino’s ser ud til at klare sig rigtig godt på et svært marked, da både omsætning og driftsmarginer er vokset støt, især i USA, som det også blev nævnt i den forrige besked.

Pizzaforretningen går ret godt, selvom forbrugerne har det stramt, eller måske delvist derfor, da det måske er et billigere alternativ til almindelig restaurantmad - dog er det ikke gået sådan for alle fastfood-aktører. Jeg ved det ikke.

For dem, der er mere interesserede i Dominos, anbefaler jeg varmt denne massive Quartr-blog om virksomheden.

Som det ofte sker for mange langlivede virksomheder, har Dominos fornyet sig mange gange undervejs. Virksomheden var tæt på at køre sig selv i grøften med for voldsom vækst i 1970’erne. Ved begyndelsen af 2000’erne begyndte pizzaen igen at smage af pap. Derfra startede den opstramning, som Dominos i dag er kendt for: en ensartet, ikke den billigste, men prisvenlig, effektiv og hurtig pizzaleverandør.

Virksomheden er af høj kvalitet, men jeg er mere bekymret for vækstpotentialet på lang sigt, selvom der f.eks. i Indien burde være rigeligt med plads. Og små Dominos-forretninger kan passe ind selv i små byer.

Der findes også nogle få børsnoterede Master franchise-tagere for Dominos. Enterprises ligner en form for fiasko med overudvidelse i Asien, men Dominos Pizza Group i Storbritannien virker veldrevet. Den handler nu til en P/E på omkring 10x, og jeg har købt lidt aktier på det seneste. Jeg må se, om jeg også kan nå at åbne en egen tråd om det.

Nedenfor er en historie om, hvordan Domino’s fornyer sit brand for første gang i 13 år. Det nye look bringer lysere farver, en ny egen skrifttype “Domino’s Sans” og et dristigere logo, som vil være synligt på for eksempel pizzakasser og senere også på personalets uniformer samt i apps.

Der kommer også en ny kendingsmelodi “Dommmino’s”, som fremføres af Shaboozey. Fornyelsen sigter angiveligt mod en friskere stemning og flere kunder i den konkurrenceprægede restaurationsbranche.

Dette er ikke @Verneri_Pulkkinen:s pirkkapitseria ky, men dette er den rigtige Domino´s Pizza-kæde.

Domino’s havde et stærkt kvartal, f.eks. tog det amerikanske salg for alvor fart, og strategien “Hungry for More” ser ud til at virke. Den fyldte kantpizza og billige kampagner tiltrak nye kunder, og markedsandele blev taget fra konkurrenterne i stor stil.

Resultatet var mere afdæmpet i overskrifterne

engangsudgift

Net income decreased $7.6 million, or 5.2%, in the third quarter of 2025 as compared to the third quarter of 2024, primarily due to an unfavorable change of $29.2 million in the pre-tax unrealized losses and gains associated with the Company’s investment in DPC Dash Ltd. To a lesser extent, an increase in the provision for income taxes also contributed to the decrease in net income. The effective tax rate increased to 22.3% in the third quarter of 2025 as compared to 20.4% in the third quarter of 2024 resulting in an increase in the provision for income taxes of $2.2 million. These decreases were partially offset by higher income from operations as discussed above

på grund af dette, men kerneforretningen kører fint. Både afhentning og levering trak godt, selvom væksten i udlandet stadig var svag. Folk forventer nu, at virksomheden snart opjusterer sine udsigter.

Domino’s Pizza Enterprises afviste påstande om, at Bain Capital planlagde at købe selskabet, selvom der har været rygter, og intet forslag er i hvert fald modtaget.

Den største ejer Jack Cowin forsøger at gennemføre et “projekt”, der har til formål at tydeliggøre prissætningen og reducere afhængigheden af kuponer ved at tilbyde mere overkommelige og gennemsigtige priser.

De unge husker det ikke, men for tyve år siden investerede man i UNIQUE PIZZA, tidens hotteste meme-aktie.

Det ser ud til at have skiftet navn og ticker et halvt dusin gange, navnehistorikken er som følger:

GBH Liberia, Inc. → Coastal Services Group, Inc. → Unique Pizza & Subs Corp → Unique Foods Corp → Gourmet Provisions International Corp → Unique Global Innovative Solutions Corp.

De nuværende datterselskaber er Jose Madrid Salsa, PopsyCakes, Unique Tap House og Pizza Fusion.

UNIQUEs aktie på OTC og er nu $0.0001 dollars værd, men den var oppe i milliarder.

Åh, hvis du, Rekrut, dengang havde tippet om Dominos, så ville lykken have været en anden!

Domino’s Pizza Enterprises har hentet McDonald’s-veteranen Andrew Gregory som ny global CEO. Han har over 30 års McDonald’s-erfaring bag sig og tiltræder senest i august.

Posten blev ledig, da Mark van Dyck forlod selskabet i juli sidste år. DPE driver over 3.700 Domino’s-butikker.

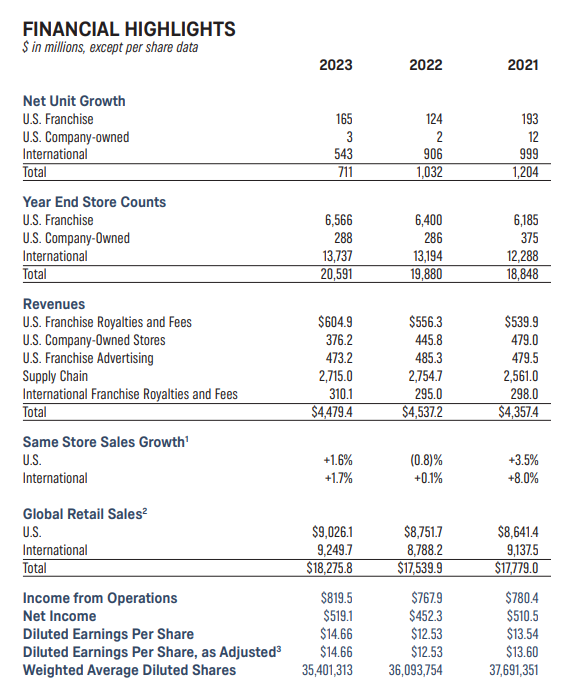

Domino’s Pizzas omsætning og resultat steg i Q4. Salget steg både i USA og i resten af verden, selvom den internationale udvikling var ret moderat.

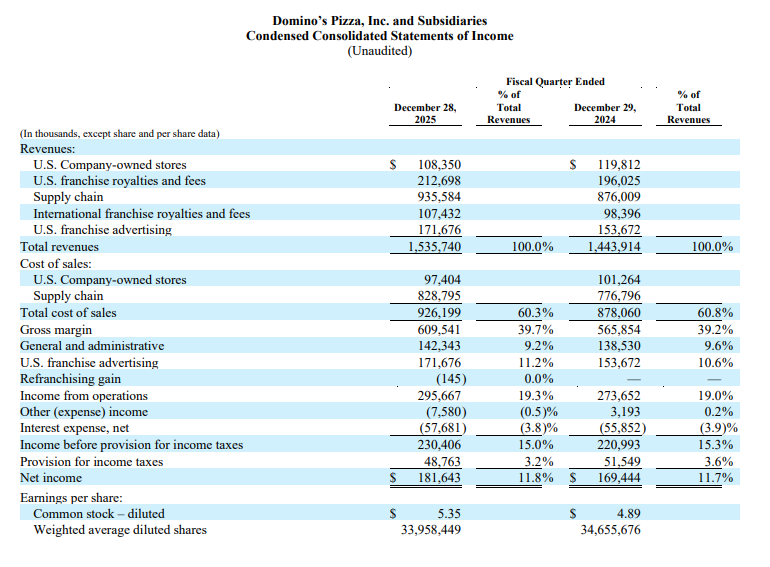

Selskabet åbnede flere restauranter og udvidede sit netværk, og udbyttet blev også sat pænt op (1,74 → 1,99). Rentabiliteten i de egne restauranter i USA oplevede et lille tilbageslag. Investorerne var især glade for omsætningen, der oversteg forventningerne, og den overraskende stærke vækst i det sammenlignelige salg i USA.

Ledelsen understregede, at deres nye strategi vil medføre øget salg, nye lokationer og desuden et bedre resultat.

Da resultater i nyhederne ofte kun bliver sammenlignet med analytikernes konsensusestimater, er man nødt til selv at finde den faktiske ændring i resultatet i selve rapporten. EPS faldt med ca. 5 % i forhold til samme periode sidste år.

Væksten var i det hele taget langsom: Det sammenlignelige salg i USA steg med 0,9 %. Internationalt var det svagere, men Domino’s pisker sine “minions” i udlandet til bare at åbne endnu flere pizzeriaer, og der findes nu over 23.000 af dem på verdensplan.

Selskabets CEO er efter konkurrenterne, som det går dårligt for. Det ved jeg også via britiske Domino’s, som udbygger sin i forvejen store markedsandel på over 50 %, mens konkurrenterne bukker under.

“Domino’s har et større reklamebudget end vores to næste konkurrenter tilsammen,” sagde han. “Og de konkurrenter er begge til salg, så vi ved, at tingene ikke er gode der lige nu.”

Yum meddelte i november, at de undersøgte strategiske muligheder for Pizza Hut, hvilket kunne omfatte et salg. Og Papa John’s er efter sigende i forhandlinger med det Qatar-støttede Irth Capital om at blive afnoteret. Begge kæder har også annonceret planer om at lukke hundredvis af restauranter i år, hvilket yderligere kan styrke Domino’s dominerende position i pizza-kategorien.

Og hvis enten Pizza Hut eller Papa John’s bliver privatejede, sagde Weiner, at han forventer, at en ny ejer vil lukke endnu flere lokationer – en gevinst for Domino’s.

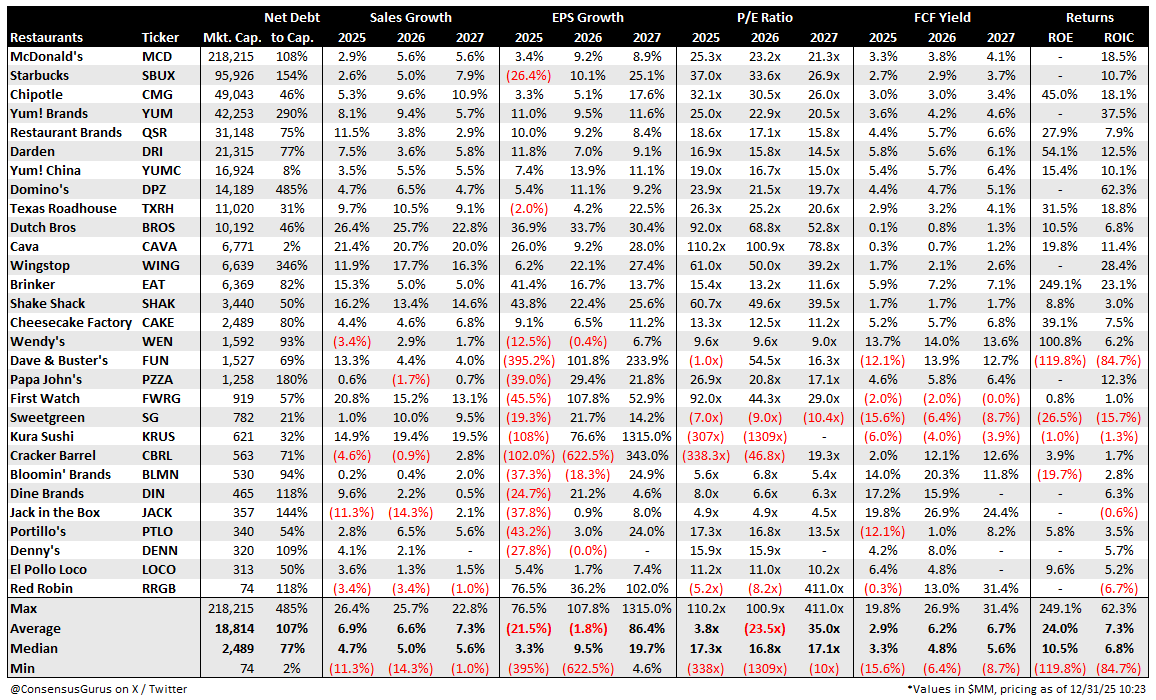

Aktien er nede med 10 %. P/E på det realiserede resultat er omkring 19x…