Dominos pizza er et globalt kendt amerikansk pizzamærke. Billedet er præget af hastighed, overkommelighed og forudsigelighed: det er ikke den bedste pizza, men kunden ved, hvad de får, når de bestiller en pizza fra en Dominos pizzeria. Dominos pizzas operationer på de britiske øer drives af det børsnoterede Dominos Pizza Group PLC. ![]()

Alle ved, hvad pizza er, men fra en investors synspunkt har pizza lækre egenskaber (udover smagen). Den er forholdsvis billig at producere (lavt proteinindhold), hurtig at tilberede, og den holder godt på varmen, hvilket gør den fremragende til levering.

Netop levering eller afhentning fra pizzeriaet er Dominos pizzeriaernes trumfkort. Leveringstiderne er hurtige. Restauranterne er ret små, hvilket betyder mindre investeringer. Virksomheden argumenterer for, at logistik og teknologi er dens trumfkort. Tidligere sagde man, at Dominos er et teknologifirma, der tilfældigvis laver pizzaer. Nu taler man om, at det er et logistikfirma, der bager pizzaer.

Dominos driver ikke alle restauranter selv, men de fleste drives af franchise-tagere. Franchise-tagerne bærer iværksætterrisikoen, investeringerne og betaler en del af markedsføringen, mens Dominos fokuserer på at sælge råvarer til dem til en rimelig pris. Dominos tager, så vidt jeg forstår, ca. 5,5 % af salget som provision.

Overalt i verden driver Dominos ikke selv franchise-operationen direkte, og her kommer vi til Dominos Pizza Group. Der er altså tale om en perpetual master franchise-virksomhed, der driver Dominos-brandets operationer i Storbritannien. Modellen er praktisk talt den samme: DOMI driver selv logistikken og markedsføringen i Storbritannien, men betaler halvdelen af de 5,5 % provision til American Dominos. Systemniveau-salget er omkring halvanden milliard pund, men DOMIs egen omsætning, som inkluderer råvaresalg og gebyrer fra franchise-tagerne, er knap 700 millioner pund.

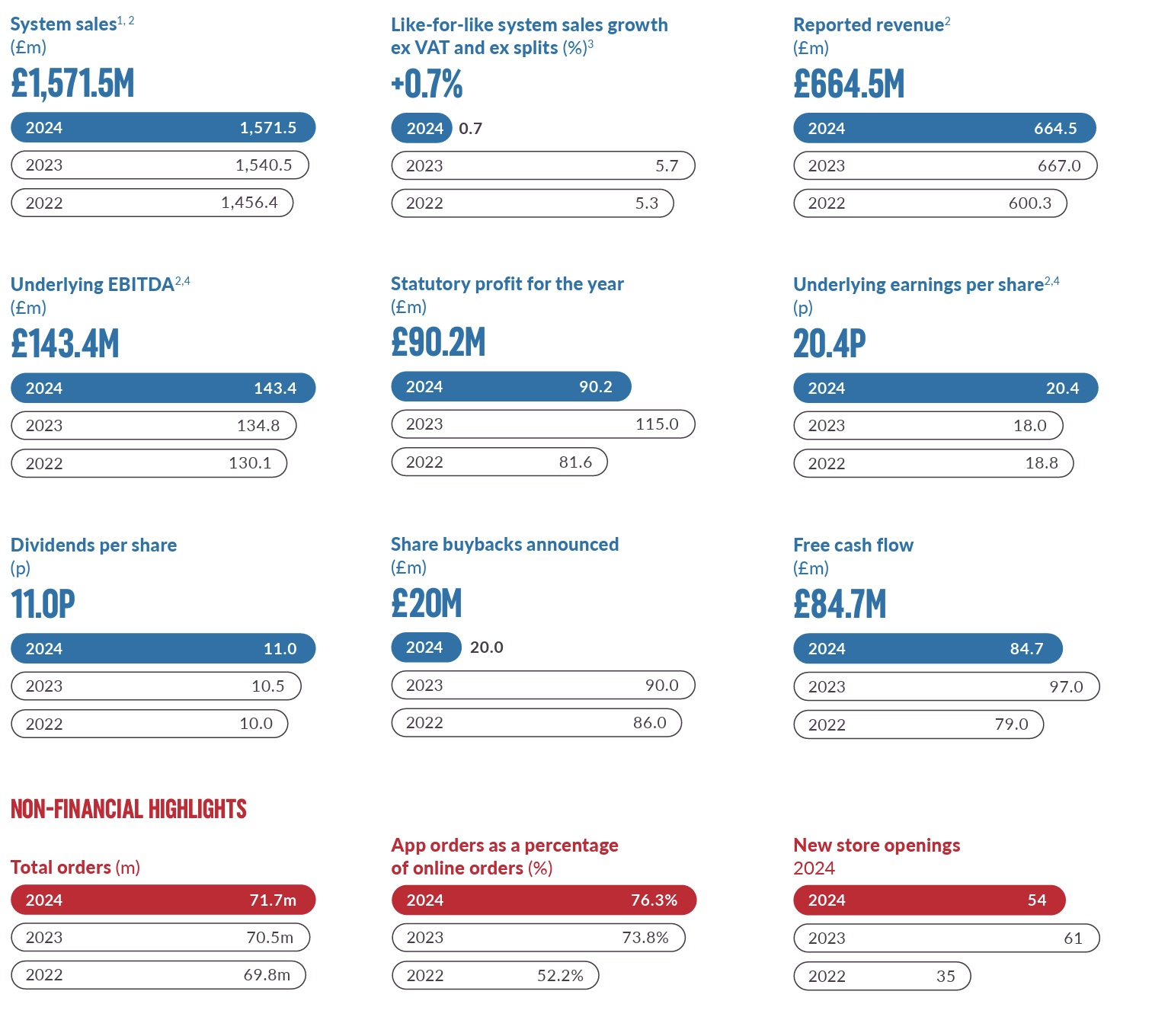

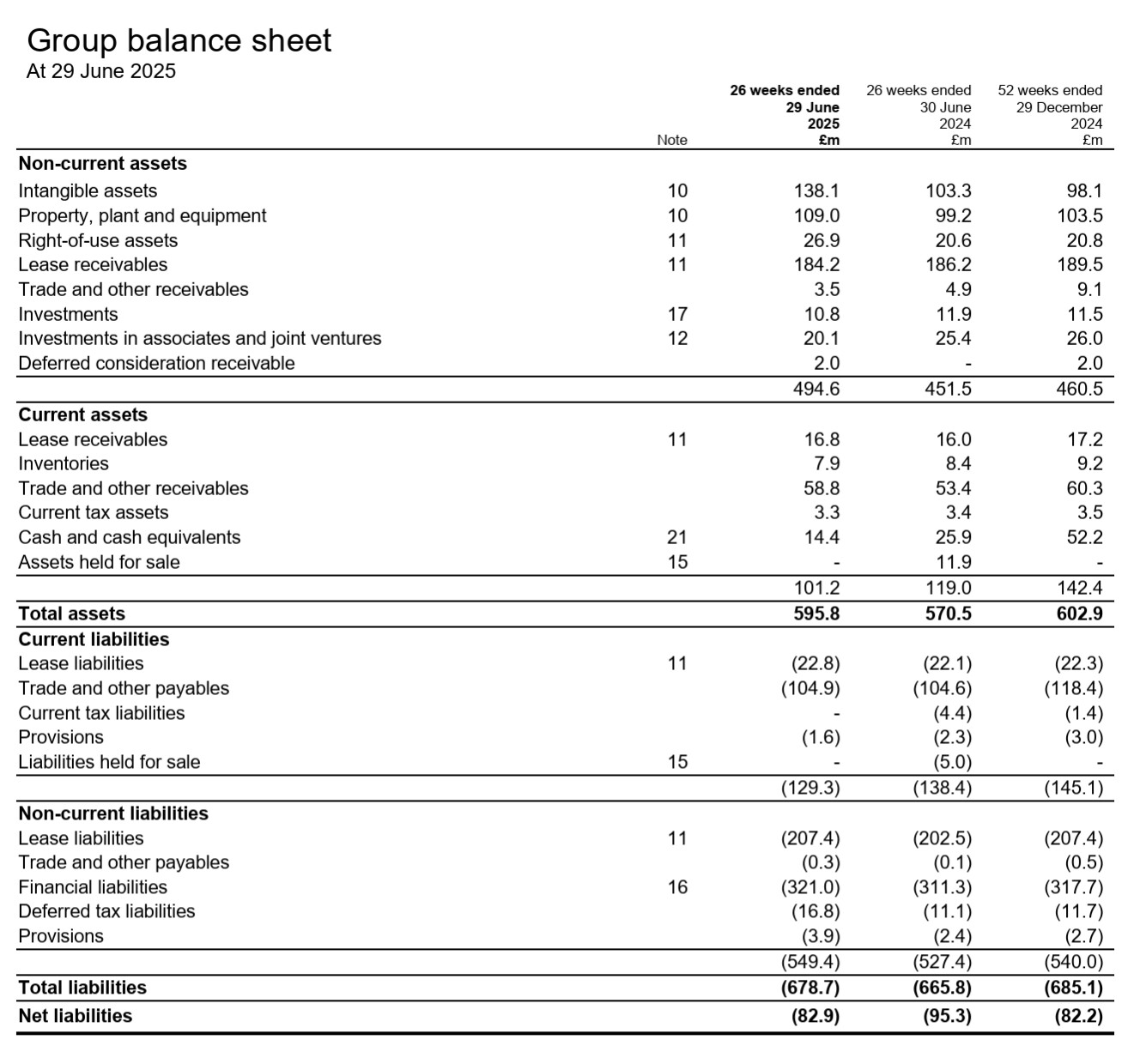

Her er nogle nøgletal fra 2024 årsrapporten.

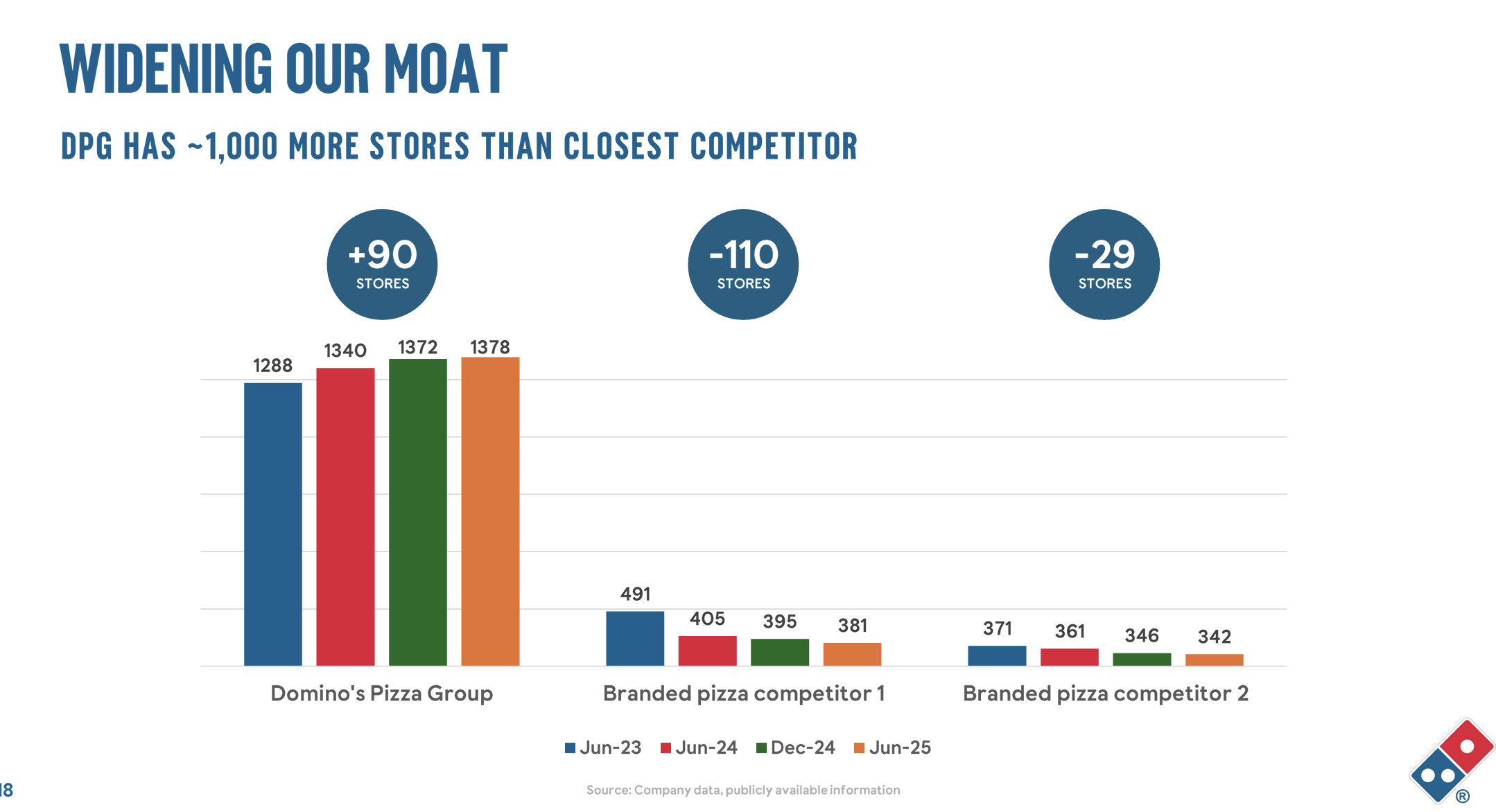

Virksomheden har opnået en dominerende markedsandel i Storbritannien med over 50 %. Dominos taler om at befæste markedet ved at placere pizzeriaer med passende afstand, så der ikke rigtig er plads til en anden pizzeria at konkurrere. Konkurrenterne har været i problemer, og i den vanskelige økonomiske situation er Dominos’ relative position blevet styrket.

Virksomhedens operationskvalitet afspejles, udover den hurtige gennemsnitlige leveringstid på 24 minutter og 99,99 % logistikfunktionalitet, naturligvis også i et højt afkast af investeret kapital. Virksomheden binder faktisk ikke meget kapital. Dette illustreres også godt af, at egenkapitalen i øjeblikket er negativ. Balancen er da også lidt speciel. Der er et par hundrede millioner i leasingforpligtelser, men de udlignes praktisk talt til nul af leasingfordringer fra franchise-tagerne.

I praksis er den bundne kapital egenkapital + langfristede rentebærende gæld, hvilket betyder, at der er bundet ca. 240 millioner pund i forretningen (-80 + 321). Hvis resultatet ligger omkring 90 millioner, ville afkastet af kapital være groft set \~40 %.

Nå, så er det jo fantastisk, vi har altså en fremragende forretning med et stærkt brand og en solid markedsposition. Aktien handles til en forward P/E på \~11x. Hvad er der galt?

Det er nemt at finde grunde til, hvorfor forretningen ikke ville være interessant at eje, såsom

\-Langsom vækst de seneste år.

-Virksomheden taler om planer om at udvide til et andet brand, hvor den kunne udnytte sit logistikapparat. Markedet mener, at dette er forvirrende, virksomheden ved det, og derfor har direktøren trøstet med at sige “we won’t do anything silly”. Faktisk startede virksomheden for nylig et aktietilbagekøbsprogram på 20 millioner pund, hvilket tyder på, at et passende brand ikke er fundet.

-Den forfærdelige økonomiske situation på de britiske øer. Økonomien flirter med stagnation, inflationen er hurtig, renterne er høje, og de offentlige finanser er under et enormt pres for skattestigninger.

-Så vidt jeg forstår, har American Dominos en aftale, hvor antallet af pizzarestauranter i Storbritannien skal vokse med en vis hastighed per annum. Her kan der opstå en interessekonflikt, hvis DOMI ikke har gavn af at vokse og skal betale en form for kompensation til American Dominos, men samarbejdet har efter sigende foregået i årtier i god ånd.

-Et par franchise-tagere har en betydelig andel af alle pizzeriaer: de to største havde begge næsten 20 %! For nogle år siden havde virksomheden lidt uenighed med franchise-tagerne, men aftalerne blev fornyet, og nu er der fred i landet, i hvert fald indtil videre.

-Hvis alle de bedste pizzasteder allerede er åbnet, hvorfor skulle åbning af nye så skabe værdi? Dette er et velkendt modspørgsmål inden for detailhandel og restaurationsbranchen. Hertil kan man dog sige, at få virksomheder har en fuld forståelse af, hvor godt deres koncept fungerer geografisk, men det læres løbende ved at åbne butikker og eksperimentere.

Men er en P/E på 11x stadig for lidt? Forretningen binder ikke meget kapital, som nævnt, så virksomheden udbetaler et udbytte på 11 pence per aktie (ca. 40 millioner pund). Dertil kom igen et aktietilbagekøbsprogram på 20 millioner, så shareholder yield er 60 / 800 markedsværdi = 7,5 %.

Hvis man ikke tror på, at forretningen kan vokse, bør aktiens prissætning naturligvis ligge tæt på afkastkravet. Hvis det er 9 %, er en P/E på 11 helt korrekt. Når man tager gælden i betragtning, er hele forretningens virksomhedsværdi i øjeblikket omkring 1140 millioner pund. Hvis driftsresultatet er groft sagt 15 % af omsætningen, ville EV/EBIT være 11,4x.

Men jeg tror ikke, at virksomhedens vækst stopper lige med det samme. Administrerende direktør Andrew Rennie, selv en franchise-iværksætter dengang, drev et pizzeria i et område med kun 6000 indbyggere (en gennemsnitlig Dominos har i dag et område med over 20.000 kunder). Han mener, at der stadig er plads til et par pizzeriaer i landsbyerne på øerne, og at der er yderligere potentiale i Irland.

Tidligere har den handlet, ligesom kvalitetsrestaurantbrands, i et P/E-område på 20x. Hvis situationen lettede lidt, kunne man se en pæn korrektion af multiplerne her. Mens man venter, kan man nyde udbytter og aktietilbagekøb.