Der er kø ved døren til First North, Digital Workforce annoncerede deres interesse i dag.

Vækst, løbende fakturering, software, robotteknologi, intelligent automatisering…

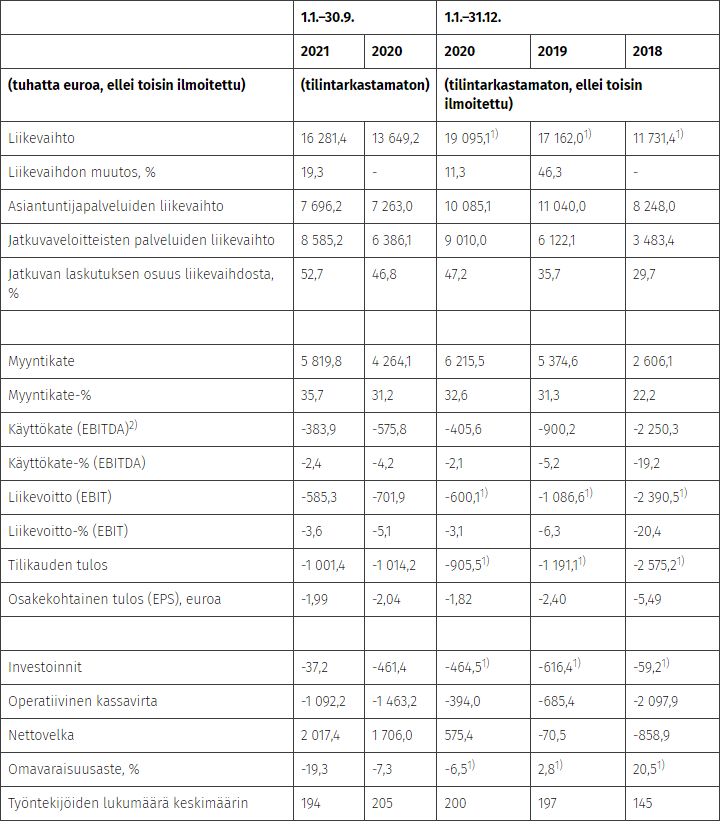

Der genereres dog underskud allerede på EBITDA-niveau.

Selskabet sigter mod et bruttoproprovenu på 20 mio. EUR, og de eksisterende ejere sælger deres aktier. Tegningstilsagn for knap 10 mio. EUR, hvis værdiansættelsen af aktiekapitalen FØR provenuet fra udbuddet er maksimalt 50 mio. EUR.

Med min matematik kan man ikke beregne selskabets fremtidige markedsværdi ud fra ovenstående oplysninger endnu, så ankerinvestorerne har sikkert flere oplysninger om f.eks. udbuddets størrelse.

FØRENDE SERVICEVIRKSOMHED INDEN FOR INTELLIGENT AUTOMATISERING

Digital Workforce er en af verdens førende servicevirksomheder inden for softwarerobotter og intelligent automatisering, målt på både omsætning og antal ansatte. Vores virksomhed tilbyder tjenester til en bred kundebase i forskellige brancher. Vi fokuserer udelukkende på intelligent automatisering. Vores konstante mål er at gøre os fortjent til vores førende position ved at være den bedste aktør i branchen.

Finansielle mål og udbyttepolitik

Digital Workforces mål er en årlig omsætning på 100 millioner euro inden udgangen af 2026. Af den årlige vækst i omsætningen forventes ca. 30 millioner euro at komme fra Norden og 50 millioner euro fra USA og Storbritannien.

Derudover er selskabets mål en klart positiv justeret EBITDA-marginal%[2] inden udgangen af 2026. På længere sigt tilstræber selskabet en justeret EBITDA-marginal på over 20 procent, men i perioden 2021–2026 prioriterer selskabet investering i vækst frem for lønsomhed.

Digital Workforce har ikke en fastlagt udbyttepolitik.

Den planlagte børsnotering forventes at bestå af en aktieemission fra selskabet på ca. 20 millioner euro (bruttoproprovenu) samt et aktiesalg, hvor visse af Digital Workforces aktionærer sælger deres aktier. Midlerne fra aktieemissionen skal anvendes til at understøtte Digital Workforces internationale vækststrategi ved at styrke internationale salgs- og leveringsressourcer samt til finansiering af mulige opkøb. Derudover skal midlerne fra aktieemissionen anvendes til investeringer relateret til ibrugtagning af nye teknologier samt sikring af produktionsressourcer og skalering.

Ankerinvestorerne, dvs. visse fonde forvaltet af enheder ejet af Aktia Pankki Oyj, Handelsbanken Fonder og visse fonde forvaltet af SP-Rahastoyhtiö Oy, har under visse sædvanlige vilkår og betingelser forpligtet sig til at tegne aktier i børsnoteringen, forudsat at værdiansættelsen af selskabets aktiekapital før provenuet fra børsnoteringen er højst 50 millioner euro. Ankerinvestorernes tilsagn er på i alt 9,4 millioner euro.

https://digitalworkforce.com/fi/etusivu/

https://digitalworkforce.com/fi/listautuminen/

https://www.sttinfo.fi/embedded/announcement?publisherId=69819009&announcementId=861&widget=true