Nye kontrakter ser ud til at komme ret godt til e18 Innovation, som er købt af Digital Workforce. NHS ser ud til at være positiv over for disse tjenester.

https://www.linkedin.com/company/e18-consulting/posts/?feedView=all

Nye kontrakter ser ud til at komme ret godt til e18 Innovation, som er købt af Digital Workforce. NHS ser ud til at være positiv over for disse tjenester.

https://www.linkedin.com/company/e18-consulting/posts/?feedView=all

Her er Jonis kommentarer om hvordan DW afsluttede opkøbet af e18 Consulting. ![]()

Digital Workforce meddelte i går som forventet, at de har afsluttet opkøbet af e18 Consulting Ltd. Selskabet annoncerede handlen allerede i forbindelse med Q2-rapporten, og vi havde allerede tidligere konsolideret handlen ind i Digital Workforce fra Q4. Efter vores mening udvider opkøbet tydeligt Digital Workforces internationale vækstmuligheder og markedspotentiale.

Joni har givet sine forhåndskommentarer, i forbindelse med at Digital Workforce offentliggør sine Q3-resultater på IT-supertorsdag. ![]()

Digital Workforce, en specialist inden for automatisering, der udnytter software-robotik, offentliggør sin Q3-forretningsoversigt næste uges IT-supertorsdag, ifølge vores vurdering om formiddagen. Vi forventer, at omsætningsudviklingen fortsat var god i Q3. Vi forudser, at rentabiliteten er forbedret markant i forhold til referenceperioden og en smule i forhold til det foregående kvartal som følge af omkostningsbesparelser. Derudover følger vi med interesse selskabets kommentarer om kundebehovet i forskellige geografiske områder.

@Joni_Gronqvist og Frans har givet deres hurtige kommentar til morgenens resultat. ![]()

IT-servicevirksomheden Digital Workforce, der udnytter software-robotik til automatisering, offentliggjorde i morges en Q3-rapport, der var lidt svagere end vores forventninger. Omsætningen var på niveau med året før og lå under vores forventninger på grund af den svagere udvikling inden for løbende tjenester. Det justerede resultat forbedredes markant i forhold til referenceperioden, understøttet af omkostningsbesparelser og en bedre bruttofortjeneste, men lå lidt under vores prognose. Selskabet er i sin guidance for årets første del bagud i forhold til sidste år, men de ret gode udsigter for slutningen af året og et virksomhedskøb vil ifølge vores vurdering løfte Q4’s resultat og omsætning markant højere end sidste år.

I mine øjne er ledelsens og de finansielle måls troværdighed nu endegyldigt tabt. Der har i flere kvartaler været en god salgspipeline, men det ses bare ikke i tallene, og ledelsen er heller ikke interesseret i aktien.

Digital Workforcen CEO Jussi Vasama blev interviewet af Iikka. ![]()

Emner

00:00 Start

00:15 Hovedpunkter for Q3

01:27 Udvikling af eksperttjenester

02:51 Gentagen omsætning faldt

03:46 Omkostningsbesparelsernes indvirkning på rentabiliteten

05:17 Udvikling på forskellige markeder

08:50 Udsigter for resten af året

Joni og Frans har udarbejdet en ny selskabsrapport efter Digital Workforces Q3. ![]()

Vi gentager vores ‘tilføj’-anbefaling for aktien og sænker kursmålet til 3,7 euro (tidl. 4,30 €) som følge af nedjusterede prognoser. Digital Workforces Q3 var lidt blødere end forventet. Resultatudviklingen har i år oplevet nogle bump på vejen og er skredet langsommere frem end forventet. Vi forventer dog, at selskabet i de kommende år vil vokse organisk bedre end IT-servicemarkedet, og at væksten vil skalere til rentabilitet. Aktiens værdiansættelse (2026e EV/EBIT 11x, summen af delene 4,6 €) er efter vores mening attraktiv.

Markedet er stadig svært. Den offentlige sektor er gået i “roach-mode”, hvilket ses som en nedtur for flere it-konsulenter. Næste år ser heller ikke bedre ud, men heller ikke værre, da efterspørgslen allerede er så lav.

Hvad angår agenter, har køberne et overflodsproblem. Forskellige løsninger sælges trendbevidst som “agenter”, hvilket forvirrer potentielle købere. Det var som på en taxaholdeplads ved hovedbanegården, når det var værst, lidt karikeret. Løfterne er for høje, men der er mere stille, når det gælder replikerbare koncepter.

Det er nemmest for dem i Microsoft-lejren at tage en af Copilot-teknologierne i brug, og andre amerikanske giganter tilbyder lignende plugin-løsninger til dem, der har valgt deres økosystem. En dårlig David mod Goliat-situation for DWF.

Så jeg tager ikke mine købsbukser på endnu. En tålmodig aktør, der drømmer om krydssalg, kunne købe DWF, men det er svært at begrunde køb baseret på det kort.

e18 Innovation (e18), en del af Digital Workforce Services (DWF) gruppen, er glade for at annoncere et nyt partnerskab med NHS Humber Health Partnership (HHP), en af de største sundhedsudbydere i NHS. Under dette spændende nye automatiseringsprogram, vil e18 levere en ambitiøs transformationsplan for ambulante patienter, designet til at frigøre mere end 26.000 timers personaletid hvert år og generere cirka 1 million pund i håndgribelige økonomiske besparelser over den treårige kontrakt.

Meddelelse:

IT-servicevirksomheden Digital Workforce meddeler, at den forlænger sin kontrakt med Portsmouth Hospital University NHS Trust med tre år. Inden for rammerne af aftalen vil virksomheden fortsætte med at levere og udvide automatiseringsydelser i samarbejde med Trusten og en anden partner, PSTG.

Den tidligere aftale udvides med styring af forretningsprocesser, orkestrering og intelligent dokumentbehandling samt en døgnåben service til hændelseshåndtering

En mindre genforhandlet aftale blev offentliggjort i sidste uge. Tror ikke den har været her endnu.

Fra DWF’s side har der været ret stille på pressemeddelelsesfronten. Finlands social- og sundhedssektor har været en betydelig kunde, men de “drastiske” budgetnedskæringer, der er foretaget af kendte årsager, skærer ubarmhjertigt i konsulentbehovet. Det er også trist, hvordan både imagepleje og automatiseringsprojekter, der skaber besparelser, bliver skyllet ud med det samme vand.

I pressemeddelelserne går man gerne forrest med AI/agent-fokus, men det virker sværere at omsætte det til omsætning. Så det går helt efter forventningerne.

Aktiekursen er faldet støt mod årsskiftet, og denne aktie ser også ud til at være en af dem, der bliver solgt fra på grund af skattesalg. Med tynd handel mærkes salgene hurtigt i aktiekursen.

Allerede nu er forskellen til målkursen i Inderes’ aktiesammenligning en sølvmedalje værd på Finland-listen (+38 procentpoint).

Joni har lavet en ny omfattende rapport om Digital Workforce, som sædvanlig er denne omfattende rapport også tilgængelig for alle at læse. ![]()

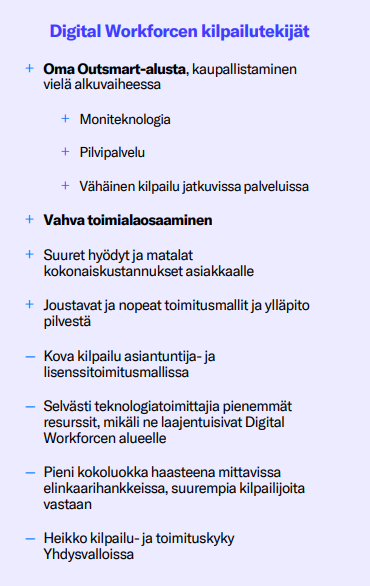

Digital Workforce automatiserer kundernes vidensarbejdsprocesser ved hjælp af software-robotik og kunstig intelligens. I de seneste år er strategiens fokus blevet præciseret til fornuftigt udvalgte brancher, på udvalgte vækstmarkeder og til egen platform. Strategien giver genklang, men kræver stadig beviser for et gennembrud. Nu skal selskabet vise en tilbagevenden til bedre organisk vækst og dens skalering til rentabilitet. Aktiens værdiansættelse er fra flere synsvinkler mindst attraktiv. Vi gentager vores købsanbefaling for aktien og sænker kursmålet til 3,2 euro (tidl. 3,7) som følge af faldende mellemlange prognoser.

Citat fra rapporten:

Vores prognose afspejler på lang sigt bedre vækst og rentabilitet end IT-servicesektoren. Den bedre vækst skyldes en underliggende vækst, der er bedre end IT-servicemarkedet. Den bedre rentabilitet skyldes en mere skalerbar forretningsstruktur. Selskabet mangler dog stadig i 2020’erne beviser for stærkere vækst og især rentabilitet med den nye strategi og struktur.

“Digital Workforce lancerer AI-agenter til forsikringsbranchen, som selvstændigt udfører arbejdsopgaver relateret til skadesbehandling, såsom fra den første anmeldelse af skaden (First Notice of Loss, FNOL) til skadesafgørelsen, ved at læse dokumenter relateret til skadesbehandlingen, anvende forsikringsbetingelser, identificere potentielt svindel samt arbejde på tværs af forskellige forsikringssystemer.”

Agent Workforce er tilgængelig på Microsoft Marketplace.

“Digital Workforces kunder kan nu finde og implementere Agent Workforce via Microsoft Marketplace, hvilket strømliner integrationen i kundens Microsoft Azure og andre Microsoft-produkter”

“Med Agent Workforce kan forsikringsselskaber implementere AI-agenter sideløbende med deres eksisterende Microsoft-tjenester og opnå målbare forretningsfordele, samtidig med at de opfylder det niveau af it-sikkerhed og sporbarhed, som store virksomheder kræver.”

Der findes konkurrence på forsikringsområdet, men det er formentlig en god tilføjelse til en reguleret branche:

Projektet med Helsinki Kommune, der blev offentliggjort i efteråret, var på 2,4 mio., hvilket er en forholdsvis saftig luns.

DWF har omstruktureret ledelsen – et par nye udnævnelser med den fornemme titel “Chief Growth Officer”, og et par stykker blev siet fra.

DWF, der profilerede sig som en vækstvirksomhed ved børsnoteringen, har da også brug for vækst. For i år skal omsætningen nå 50 MEUR (2025: ~29 MEUR). Vækstmålet er blevet sænket markant, men det er stadig overoptimistisk uden et pænt virksomhedsopkøb – fra Inderes’ omfattende rapport:

Målet er nu en omsætning på 50 MEUR inden udgangen af 2026 (ved børsnoteringen var målet 100 MEUR i 2026, og i slutningen af 2022 var det 50 MEUR inden 2025). Målet er fortsat opdelt i 40 MEUR organisk og 10 MEUR via opkøb. Det organiske vækstmål er ambitiøst og efter vores vurdering næsten umuligt.

Tilbagekøb af egne aktier er i gang, men ledelsens pengepung forbliver stramt lukket. Manglen på opkøb fra ledelsens side kan skyldes årsager lige fra insiderinformation, men i takt med at aktiekursen fortsætter sit trendmæssige fald mod grænsen på to (snarere end tre) euro, skulle man have troet, at der var købsmuligheder. Hvis egne aktier skal bruges som betalingsmiddel i en virksomhedshandel, er en faldende kurs gift, efterhånden som udvandingen (dilutionen) øges. (Der kan ikke foretages store delbetalinger med de allerede erhvervede egne aktier.)

DWF har dog ikke ødslet sine penge væk på tvungen vækst, så i modsætning til mange af “vækstraketterne” fra samme børsnoteringsbølge, behøver DWF ikke at gennemføre rettede emissioner med hatten i hånden for at holde lyset tændt. For slet ikke at tale om vækst. Det ville være et godt fundament at bygge vækst på…

I løbet af indeværende år påbegyndes forberedelsen af et nyt strategiarbejde, og omrokeringen i ledelsen hænger sandsynligvis sammen med det. Det centrale spørgsmål er det ovennævnte vækstdilemma. Er DWF i fare for at forblive en “mörnijä” (en aktie, der træder vande) i en tid, hvor månen og stjernerne teknologisk set burde stå gunstigt for selskabet?

Man kan altid spille Trump- eller Rusland-kortet, men der må også være noget galt med ens egen indsats, hvis den organiske vækst står næsten stille i flere år.

CapMan-fonden, som ejer DWF, bør foretage et exit fra ejerskabet i løbet af dette år. Det er i hvert fald ifølge den oprindelige tidsplan. Vil ejerskabet blive overført til en nyere Growth-fond? Pensionsselskaber og fonde, der sælger aktien som besatte, gør i hvert fald ikke sagen nemmere….

Spændende meddelelse her til morgen! Aftalen er et bevis på fremdriften i selskabets Agent-strategi mod produktion. Selvom aftalens omfang sandsynligvis er relativt lille (pressemeddelelse), understøtter den bestemt prognoserne og især strategiens fremdrift. Bare flere af dem ![]()

Det kom jo som en pressemeddelelse, i Inderes’ feed så det ud til at være det rigtige tal, der starter med M, i den meddelelse ![]()