Aiforia Technologies meddelte, at de agter at blive noteret på First North og rejse 30 MEUR.

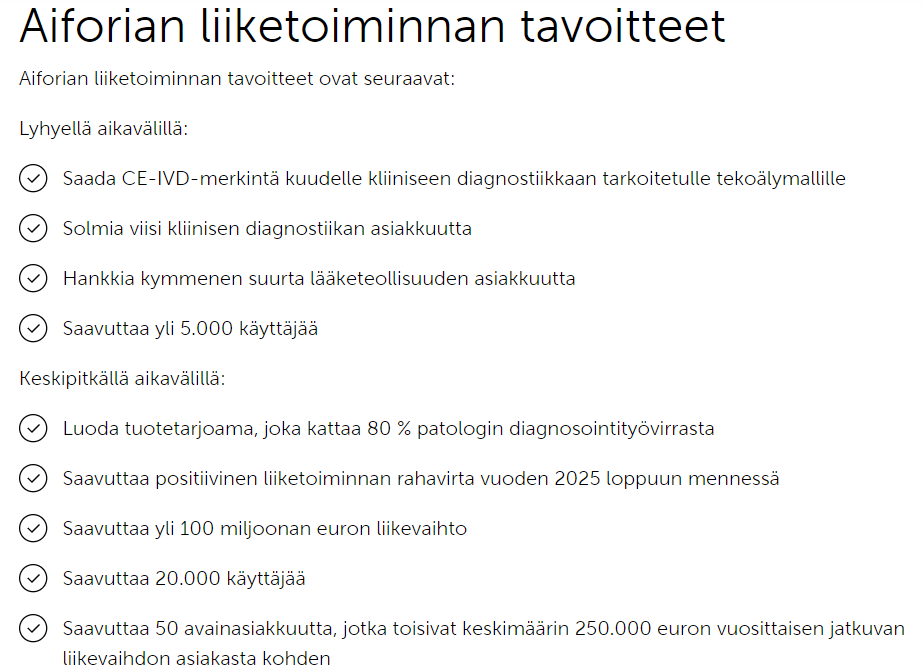

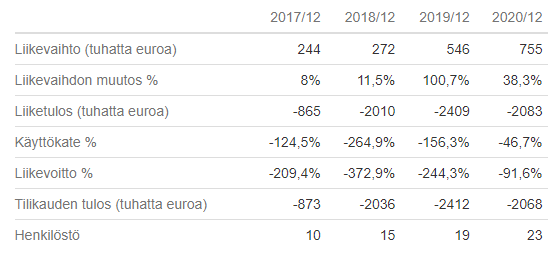

De stræber ambitiøst efter en omsætning på 100 MEUR, men indtil videre ser det ud til, at de ligger under en million. De var ret beskedne med ikke at nævne de historiske tal i meddelelsen.

Nå, det lyder interessant, men forretningscasen er selvfølgelig en anden sag. Så det er på tide at starte en diskussion her på forummet!

Aiforias mål er at være en førende global aktør inden for AI-assisteret histopatologisk analyse. Virksomheden stræber efter at levere AI-løsninger, der forbedrer præcisionen, effektiviteten og reproducerbarheden af histopatologisk analyse, så patienter hurtigere kan modtage bedre og mere individualiseret pleje. Fordelene for patienten kan opnås gennem mere præcis og effektiv diagnostik samt gennem forbedret lægemiddeludvikling og medicinsk forskning.

Bruttoindtægterne fra aktieemissionen forventes at være mindst omkring 30 millioner euro og er beregnet til at understøtte Aiforias vækststrategi gennem investeringer i salg og marketing samt forskning og udvikling og andre operationelle formål.

https://www.finder.fi/Tukkuliike/Aiforia+Technologies+Oyj/Helsinki/yhteystiedot/2781000