Här är det bra att nämna till att börja med att den viktigaste källan var denna.

Det här var förstås inte den enda källan; jag besökte olika webbplatser, har bekantat mig med branschen, besökt bolagets hemsida för att undersöka, men som sagt utan Lucas Mattssons material skulle jag inte ha gjort detta. ![]()

Jag ansvarar själv för eventuella missförstånd och fel i texten nedan, då jag kan ha missuppfattat något osv.

Fortnox är ett ledande svenskt bolag som erbjuder affärssystem (ERP ![]() , en svordom till akronym för mig), som fokuserar speciellt på små och medelstora företags behov. Bolagets framgång har till stor del baserats på dess utbud av molnbaserade mjukvarulösningar, som inkluderar bokförings-, fakturerings-, betal- och finansieringstjänster osv. Fortnox har lyckats svara på marknadens moderna behov från “pärm-häfte-kulram”-plattformar mot digitala och molnbaserade lösningar.

, en svordom till akronym för mig), som fokuserar speciellt på små och medelstora företags behov. Bolagets framgång har till stor del baserats på dess utbud av molnbaserade mjukvarulösningar, som inkluderar bokförings-, fakturerings-, betal- och finansieringstjänster osv. Fortnox har lyckats svara på marknadens moderna behov från “pärm-häfte-kulram”-plattformar mot digitala och molnbaserade lösningar.

Fortnox tillväxtresa kan delas in i tre betydande faser:

-

2001-2010: Bolagets tidiga år var utmanande. Fortnox kämpade med förluster och en misslyckad internationell expansion (låter som ett finskt företag), vilket saktade ner utvecklingen.

-

2011-2019: Fortnox började växa lönsamt och lyckades öka sin marknadsandel avsevärt. Bolaget drog nytta av ett utökat produktutbud och kunde skala sin verksamhet.

-

2020-2023: Fortnox fokuserade på oorganisk tillväxt och genomförde fem företagsförvärv för att bredda sin produktportfölj. Denna strategi stärkte bolagets position på marknaden ytterligare.

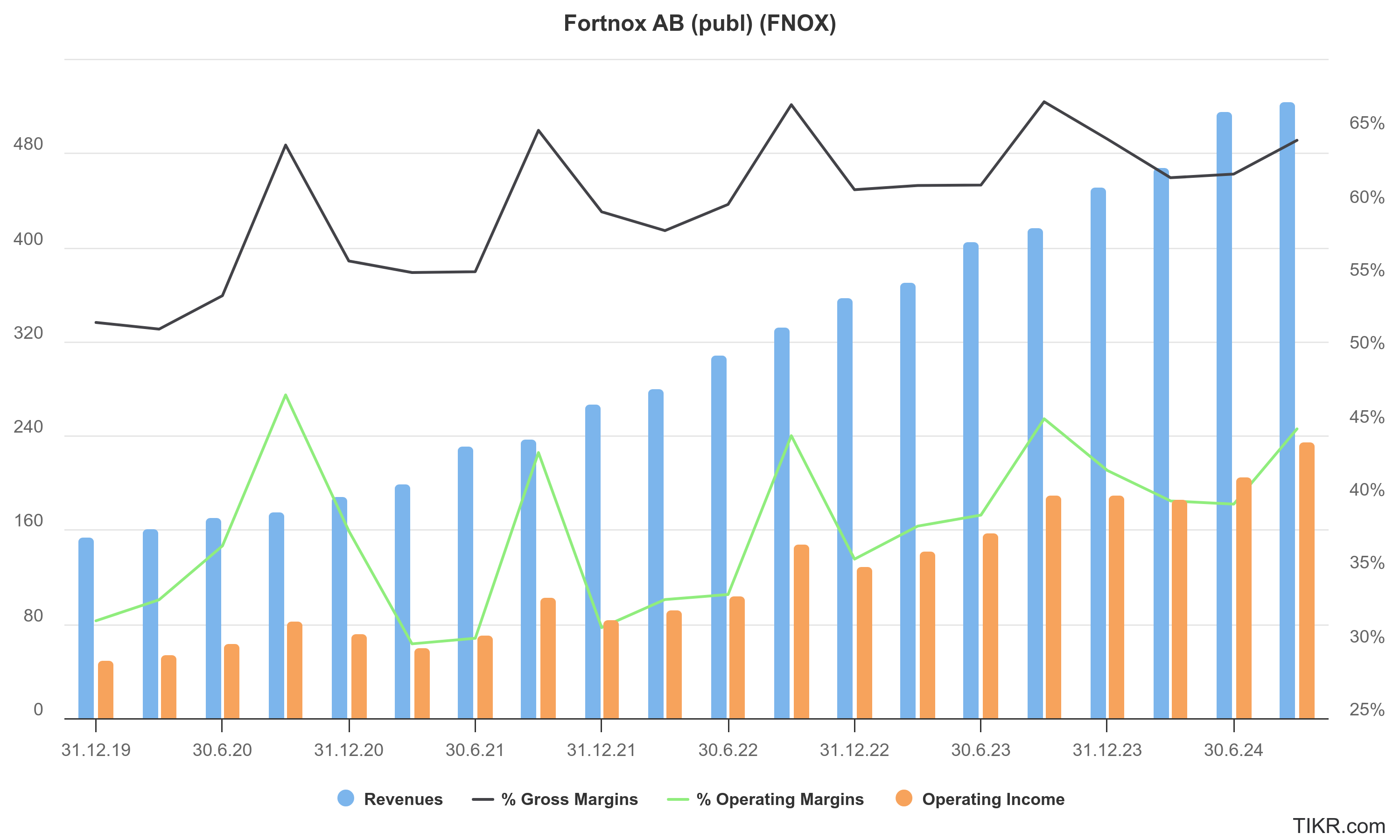

Fortnox har varit imponerande även när det gäller omsättningen, då tillväxten har varit i snitt 37 procent årligen under det senaste decenniet. Bolagets lönsamhet har också varit betydande, då dess EBIT-marginal har stigit från 17 procent till 41 procent under perioden 2014-2023.

Skalbarheten i affärsmodellen är i skick och bruttomarginalerna likaså: över 90 procent. Dessutom har Fortnox lyckats hålla avkastningen på eget kapital (ROE) på i genomsnitt 51 procent och avkastningen på sysselsatt kapital (ROIC) på 43 procent.

Tillväxten i Fortnox kundbas har varit en betydande drivkraft för omsättningen, men de senaste åren har även ökningen av intäkten per kund blivit allt viktigare; sedan prackas det väl på tilläggstjänster i ett stadigt flöde. Utvidgningen av bolagets produktutbud och höga byteskostnader har stärkt Fortnox konkurrensposition på marknaden.

Värdet på Fortnox-aktien har vuxit avsevärt – mellan 2014 och 2024 steg aktiekursen med cirka 7285 procent (när även utdelningar räknas med), vilket motsvarar i genomsnitt 49 procent per år. “De kan väl inte stiga längre”, sa Alokas när hen tittade på kurserna för de sju stora år 2019.

Kortfattat:

Fortnox har etablerat sin position som en ledande aktör på den svenska ERP-marknaden, särskilt bland små och medelstora företag. Bolagets strategi fokuserar på att öka kundbasen och utöka produktutbudet, vilket möjliggör fortsatt stark tillväxt och skapande av aktieägarvärde på lång sikt. Man skulle tro att ett sådant bolag lyckas bättre med internationalisering på lång sikt; stark grund och oorganisk fart, så är saken biff. ![]()

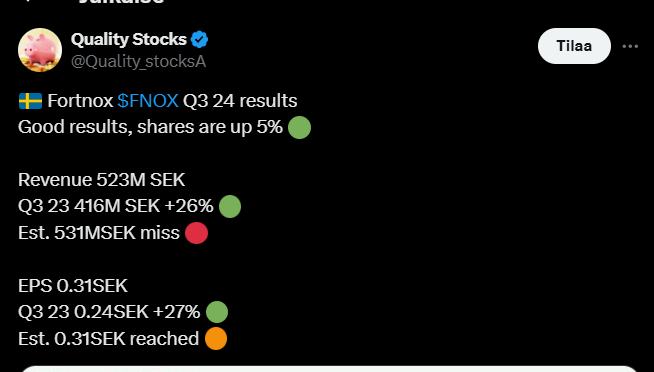

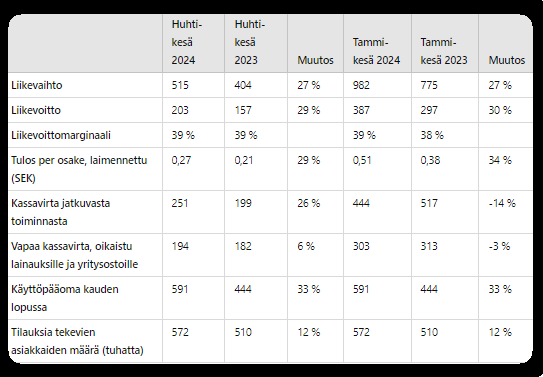

Q2/2024

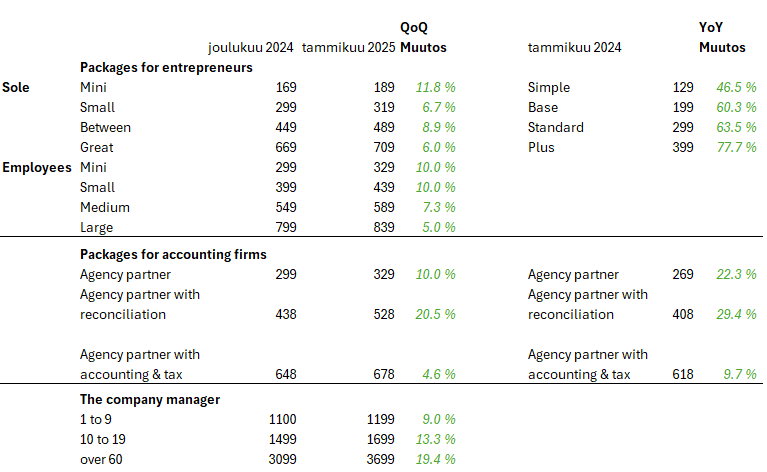

(jag ber om ursäkt för klumpigheterna i tabellen nedan. Siffrorna är i “miljoner kronor”, om inget annat anges.)

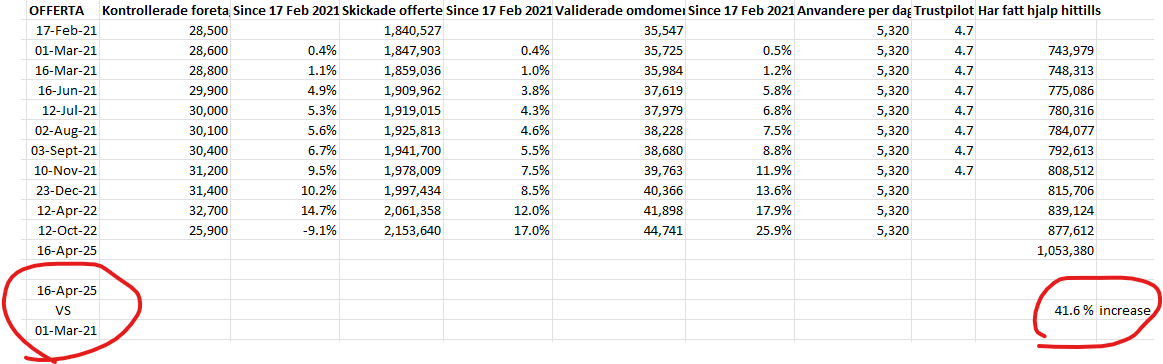

OMXHGI är med i denna bild, men syns inte eftersom den är nästan ett rakt streck. ![]()

EDIT:

Jag tror att @lucas.mattsson gärna svarar på frågor. Frågor kan förmodligen ställas på engelska eller svenska. ![]()