Jeg besluttede mig endelig for at oprette en tråd om dette, så jeg ikke behøver at fylde kurs-overvågningstråden med spam ![]() .

.

Coala Life udvikler systemer/apps/enheder til hjerteovervågning (jeg kender ikke branchen så godt, så jeg kan ikke sige det helt præcist). Altså SaaS og sundhedsteknologi som branche. Der er allerede opnået godt med patenter og produktgodkendelser/anbefalinger, så den teknologiske risiko er begrænset, og salget bør for alvor tage fart i år. Selskabet blev børsnoteret sidste år på en lidt speciel måde, da et tidligere selskab “købte” dette ind på børsen og frasolgte de gamle forretningsaktiviteter.

“Coala Life er en medicinteknisk virksomhed grundlagt i Sverige med fokus på skybaseret hjerte- og lungediagnostik. Virksomheden har udviklet og lanceret Coala Heart Monitor – en prisvindende, FDA-godkendt og CE-mærket produktplatform, der muliggør langvarig fjernovervågning, analyse og algoritmebaseret diagnostik af hjertet samt auskultation af lunger, eksternt og i realtid. Coala Heart Monitor markedsføres primært til sundhedsudbydere som en Rx-løsning til brug i patientens hverdag og hjemmemiljø. Virksomhedens løsninger er baseret på over 10 års forskning og udvikling og er beskyttet af mere end 30 patenter. Hovedkontoret ligger i Uppsala, Sverige, og siden 2019 har det amerikanske kontor ligget i Irvine, Californien. Mere end 10.000 patienter har brugt, fået stillet en diagnose eller er under langvarig overvågning med Coala Heart Monitor. I Coala Care Portal er der i øjeblikket tilsluttet mere end 1.700 læger og sygeplejersker fordelt på mere end 500 udbydere.”

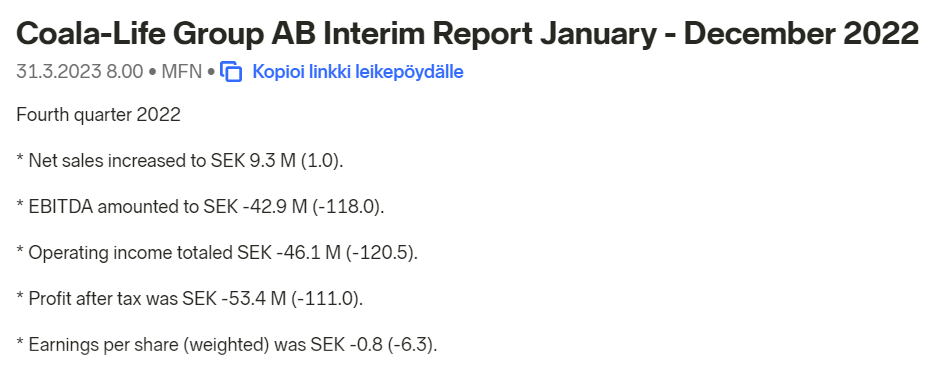

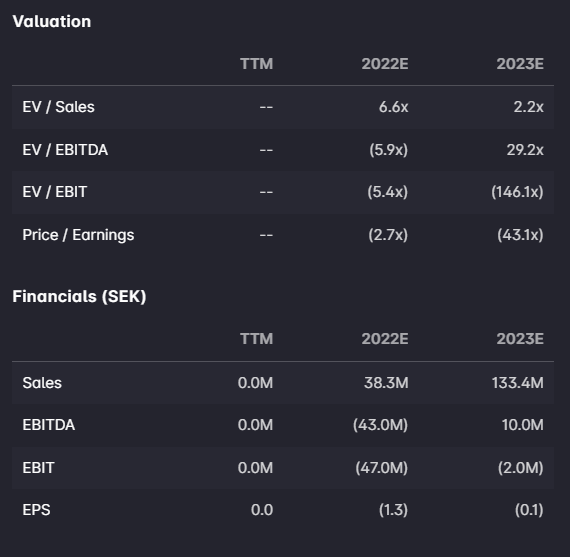

Selskabet er naturligvis stadig meget tabsgivende, men tallene for de foregående kvartaler er tilsyneladende blevet påvirket af forhold relateret til børsnoteringen. Udvandingen har været kraftig, og på grund af den specielle børsnotering var værdiansættelsen af selskabet udfordrende (og i det mindste hos Nordnet misvisende), hvilket er grunden til, at aktiekursen ser… meget interessant ud. Red Eyes estimater:

Q1:

Coala_Q1_2022_SV_FINAL.pdf (coalalife.com)

Et ret stort opkøb blev offentliggjort for et øjeblik siden.

Hvortil Red Eyes kommentarer er:

Coala Life: Initial Take on the Acquisition of Vitrics (redeye.se)

CEO’en købte netop i dag en pæn portion:

“Coala Lifes CEO, Dan Pitulia, købte 500.000 aktier den 9. juni 2022 til en samlet værdi af ca. 1,6 MSEK, med en gennemsnitspris pr. aktie på 3,2277 SEK. Aktierne blev købt på Nasdaq First North Growth Market.

Efter opkøbet ejer Dan Pitulia i alt 3.411.279 aktier, svarende til 4,29 procent af de udestående aktier i Coala-Life Group AB (publ), samt 1.271.706 warrants. Ejerskabet er personligt og via nærtstående parter og selskaber.”