CapMans omfattende rapport er endelig ude!  Det er efterhånden rigtig længe siden min egen sidste omfattende rapport, da jeg så vidt jeg husker opdaterede den forrige i '22, og derefter opdaterede Kasper den omfattende rapport i '24 under min sabbatperiode. Rapporten blev, som navnet antyder, omfattende, da jeg blev grebet af at skrive og behandle emnerne meget bredt. Jeg kan ikke huske, hvornår jeg sidst har brugt så mange timer på en omfattende rapport, da jeg gennemgik branchen dybdegående igen.

Det er efterhånden rigtig længe siden min egen sidste omfattende rapport, da jeg så vidt jeg husker opdaterede den forrige i '22, og derefter opdaterede Kasper den omfattende rapport i '24 under min sabbatperiode. Rapporten blev, som navnet antyder, omfattende, da jeg blev grebet af at skrive og behandle emnerne meget bredt. Jeg kan ikke huske, hvornår jeg sidst har brugt så mange timer på en omfattende rapport, da jeg gennemgik branchen dybdegående igen.

Jeg rørte ikke ved estimaterne i rapporten, da jeg i praksis allerede foretog ændringerne i forbindelse med Q1’26-rapporten. Jeg fandt heller ingen ændringer til det store billede, uanset hvordan jeg gennemgik det. Virksomheden rejser kapital til stort set alle sine strategier i løbet af 2026-2027, og hvis det lykkes, bør AUM (Assets Under Management) vokse betydeligt. Selvom kapitalrejsningsmarkedet stadig er svært, er situationen gradvist ved at lette, og dertil har virksomheden foretaget betydelige investeringer i sin egen salgsorganisation. Der vil være store forskelle i kapitalrejsningen på tværs af produktgrupper. Inden for Infra bør det være en såkaldt “walkover”, mens kapitalrejsningen inden for ejendomme (Nordic Real Estate IV) fortsat vil være vanskelig.

Hvis virksomheden lykkes med kapitalrejsningen i overensstemmelse med vores forventninger, vil omsætningen vokse kraftigt. Denne vækst bør afspejles stærkt i gebyrresultatet (= driftsresultat baseret på løbende gebyrer). Gebyrresultatet er stadig på et meget beskedent niveau og bør springe op på næste niveau herfra. I betragtning af branchens meget skalérbare natur burde den skalering ikke være nogen “Amerikan temppu” (en teknisk svær bedrift), selvom CapMan utvivlsomt har haft historiske udfordringer med sin omkostningseffektivitet. I vores estimater sker skaleringen ikke med et vanvittigt forhold, og hvis virksomheden for eksempel samtidig foretog omkostningstilpasninger (hvilket jeg absolut ikke tror, de gør), kunne gearingseffekten opad blive betydeligt større end vores estimater.

Værdiansættelsesbilledet er usædvanligt tvedelt. Med det nuværende gebyrresultat forbliver værdien af Management-forretningen lav, og summen af delene (SOTP) lander faktisk under den nuværende kurs. Omvendt, hvis vækstscenariet realiseres og resultatet skaleres, er summen af delene nemt over den nuværende kurs.

I forhold til balancen er det vigtigt for investorer at forstå, at CapMan vil begynde at frigøre betydelig kapital fra balancen i de kommende år. Årsagen til dette er tidligere store investeringstilsagn samt et opbremset exit-marked. Ifølge mine beregninger vil CapMan nemt få 100 MEUR hjem fra porteføljens 180 MEUR inden udgangen af årtiet, og virksomheden vil på ingen måde geninvestere så meget i sine nye fonde. Derfor vil pengestrømmen med sikkerhed være højere end resultatet. Efter min mening er en reduktion af investeringsporteføljen mere end berettiget, da CapMans værdi i øjeblikket i væsentlig grad hviler på investeringsporteføljen. I en optimal situation hviler værdien hovedsageligt på Management-forretningen, og investeringsporteføljen er en understøttende komponent.

Hvad vil CapMan så gøre med denne overskydende pengestrøm? Sandsynligvis vil de i det mindste afdrage noget gæld, men resten vil blive udloddet til aktionærerne og/eller brugt til vækstinvesteringer (i praksis opkøb). Jeg mener, det er en god antagelse, at CapMan fra senest 2027 vil udlodde mindst hele sit resultat som udbytte.

Hvorfor har jeg ikke en KØB-anbefaling, når næste års P/E er 10x?  Tror jeg ikke på mine egne estimater? Jo, aktien er utvivlsomt billig, hvis estimaterne holder stik, og det ville give en god Købs-case. Det, der dog holder mig tilbage, er, at der stadig er meget lidt konkretion til rådighed vedrørende kapitalrejsningerne. Der er foretaget en rimelig stor første lukning i skovfonden, og NRE4 har modtaget en seed-investering. Dette er al den konkretion, vi har. Hvis vi for eksempel havde en stærk første lukning af Infra III (i størrelsesordenen 300 mio. eller lignende) og en fornuftig første lukning af NRE4 (om så bare 150 mio.) på bordet, ville det være lettere at være på forkant. Faktum er dog, at hvis kapitalrejsningerne udebliver og tidsplanerne skrider, vil det afflade vækstkurven og væsentligt svække skalérbarheden.

Tror jeg ikke på mine egne estimater? Jo, aktien er utvivlsomt billig, hvis estimaterne holder stik, og det ville give en god Købs-case. Det, der dog holder mig tilbage, er, at der stadig er meget lidt konkretion til rådighed vedrørende kapitalrejsningerne. Der er foretaget en rimelig stor første lukning i skovfonden, og NRE4 har modtaget en seed-investering. Dette er al den konkretion, vi har. Hvis vi for eksempel havde en stærk første lukning af Infra III (i størrelsesordenen 300 mio. eller lignende) og en fornuftig første lukning af NRE4 (om så bare 150 mio.) på bordet, ville det være lettere at være på forkant. Faktum er dog, at hvis kapitalrejsningerne udebliver og tidsplanerne skrider, vil det afflade vækstkurven og væsentligt svække skalérbarheden.

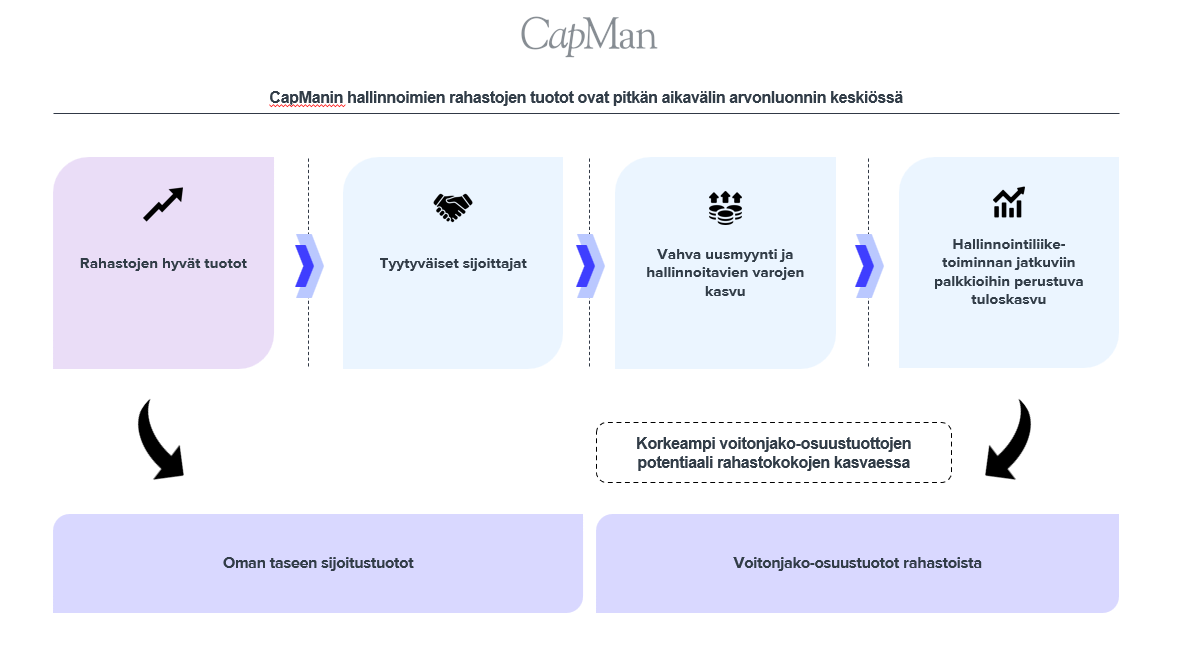

Til slut en påmindelse om CapMans forretningsmodel og det faktum, at det hele i sidste ende hviler på fondenes gode afkast. Hvis dine produkter præsterer godt, så fungerer de andre komponenter også. Omvendt, hvis fondene ikke har succes, bliver alt det andet besværligt. Fondenes performance er rigtig svær at følge udefra, og den bedste måler for investorer er carried interest-indtægter (voitonjako-osuustuotot). Hvis man ikke modtager carried interest, fortæller det desværre, at de underliggende fonde ligger under hurdle-raten (aitakorko). For en enkelt årgang kan dette være okay, hvis årgangen generelt har været elendig, og man klarer sig bedre end konkurrenterne. For eksempel skal man ikke forvente overskudsdeling fra ejendomsårgange indsamlet lige før rentestigningerne, men at være “øverst i ligbunken” er en helt okay præstation. På lang sigt bør man dog systematisk nå hurdle-raten. Også her har CapMan noget at bevise, da flere store fonde bør overgå til overskudsdeling i løbet af de næste to år.