Jeg følger aktivt Inderes’ modelportefølje og forsøger at forudse, hvad folkene hos Inderes gør som deres næste træk. Det har fungeret meget godt med at slå indekset i mange år nu. Hvilke andre modelporteføljer findes der, er de lige så gode, og er de værd at følge? Jeg vil også gerne spørge, hvordan I andre udnytter modelporteføljer, altså, følger I bare med og efterligner dens bevægelser, eller har I en anden måde at tilgå spørgsmålet om, "er model

9 Synes om

Jeg undrer mig meget over, hvorfor Remedy ikke findes i modelsporteføljen. Jeg er måske foran modelsporteføljen her ![]()

![]()

4 Synes om

Jeg tænkte, hvorfor Admicom ikke var i modelporteføljen. Det tales der altid positivt om, og SaaS-virksomheden hyldes for sin skalerbarhed, og denne genererer endda overskud! I modsætning til Efecte, der allerede er i modelporteføljen.

Jeg undersøger primært mine aktier selv og følger ikke Inderes’ eller andres modelporteføljer. Jeg bruger dog analyser som et hjælpemiddel.

For mig er investering netop langsigtet ejerskab af en virksomhed, så jeg vil også gerne gennemgå virksomhedens forretning og tal for at vide, hvad jeg investerer i. Især for mindre og mindre fulgte virksomheder giver det god mening, da man ikke nødvendigvis står over for ti professionelle analytikere, der studerer den samme virksomhed. ![]() Og så er det også lettere bagefter at identificere, hvad der blev overset eller blev taget godt i betragtning, og man kan ikke afskrive (u)succes som en andens bedrifter.

Og så er det også lettere bagefter at identificere, hvad der blev overset eller blev taget godt i betragtning, og man kan ikke afskrive (u)succes som en andens bedrifter.

For mig er et af hovedpunkterne ved investering netop følelsen af indsigt og ønsket om at forstå (eller i det mindste tro man forstår) virksomhedernes sjæl. Men på den anden side forstår jeg også, at nogen stoler på et analysehus’ modelporteføljes bevægelser. Det er dog godt at huske, at beslutningen om at følge er ens egen under alle omstændigheder. Så det er helt unødvendigt at skælde modelporteføljen ud for at være dårlig, hvis man selv har været så “dum” at kopiere dens bevægelser. ![]()

6 Synes om

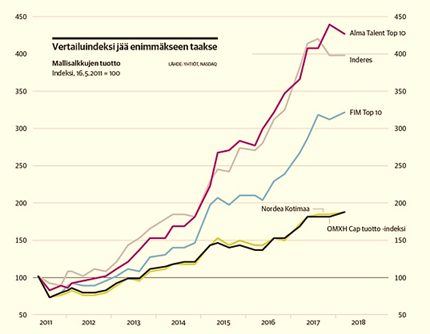

Jeg følger ingen andre modelporteføljer. Der findes ingen lige så gode, og især investerer de ikke rigtigt pengene undtagen Inderes. Nordea har en slags modelportefølje, men den er også kun for deres kunder, og der investeres ikke rigtige penge i den.. Nordea vil hellere sælge deres fonde med enorme omkostninger, end at kunderne skal få afkast ved at investere i henhold til modelporteføljen, så Nordeas modelportefølje vælger helt sikkert ikke de bedste aktier.

4 Synes om

Kokoomuslehti Balances liste. Har klaret sig lige så godt som Inderes

Inderes investerer dog rigtige penge, andre porteføljer investerer #legemønter

4 Synes om

Jeres portefølje har klaret sig flot.

Et spørgsmål til Inderes’ modelporteføljeforvalter (@Sauli_Vilen?):

Hvorfor har I Ovaro og Etteplan med en reducer-anbefaling i modelporteføljen, selvom der er aktier med en køb-anbefaling (Kamux og FF) tilgængelige som nye? Det kan være, der er andre, jeg gennemgik ikke dem alle, disse fangede bare mit øje. Det handler nok om investeringshorisonten igen, men jeg vil gerne forstå…

En anden ting, som måske hører et andet sted hjemme, men som kom frem i forbindelse med et forsøg på at læse modelporteføljerapporten. Jeg fik en grim lås og kommentaren ‘This content is only for premium subscribers…’

til en rapport. Når jeg er Premium… Du må gerne sende en e-mail, hvis det handler om betalinger, og at jeg har skiftet bank ved årsskiftet, og to kort også blev skiftet ud. Eller handler det om et ban, som jeg ikke har fået svar på, ligesom jeg ikke har fået svar på mine andre forslag i udviklingside-tråden.

Kan du hjælpe @Yu_Gong eller en anden?

4 Synes om

Hej Elina,

Du er ikke bannet! ![]() Jeg er her for dig

Jeg er her for dig ![]()

Det skulle være rettet nu! Godt du lagde mærke til det! Sig til, hvis der er andet, jeg kan hjælpe med! ![]()

4 Synes om

{“content”:“I modelporteføljens Etteplan-salgsrapport står der, at de overvåger et par opkøbsmuligheder. Skal vi gætte? Mine: \n\n- Qt, omkring 8€-niveauet\n- Kamux, omkring 5,5€-niveauet\n\nAndet? Leaddesk eller F-Secure?”,“target_locale”:“da”}

1 Synes om

Nu er det helt tydeligt, at Harvia er det næste, der kommer der![]()

2 Synes om

Den var god, men forventningen om afkast er næppe tilstrækkelig ![]()

2 Synes om

Hvis vi skal gætte her, så vil jeg sige:

- Kamux

- Verkkokauppa.com

For begge selskaber forventes EPS-vækst + udbytteafkast i de kommende år at ligge omkring 20%, eller lidt mere. Begge endte i min portefølje i sidste uge, så jeg forventer, at Inderes vil følge mig her ![]()

De er interessante, da ingen af dem får støtte fra markedsvæksten, men væksten er baseret på deres egen forretningsmodels funktionalitet.

1 Synes om

Gode gæt… Jeg udelod Verkkis fra min liste, fordi

Til Fellow Finance-modelporteføljen

2 Synes om

innofactor ![]()

Mine virkelige gæt: Avidly, hvis det ser godt ud torsdag. Qt en smule billigere. Kamux, disse lande, men kursen er faldet i længere tid, så man kan få den endnu billigere. En af disse til en passende pris.

sort hest Glaston senere…

Kan man sige, at man havde ret, hvis der var et par andre muligheder ;).

Jeg tænker på Avidly: Capman kom med, og der var endnu en kapitalindsprøjtning. Der blev ikke offentliggjort nogen handler efterfølgende. Hvorfor?

Jeg ser det som et positivt scenarie på følgende måde: Ved handler ønsker man at bruge egne aktier som delvis betaling. Nu er aktiekursen nedsat i forhold til den kapital, der kom ind til en pris på 6,25 €/aktie.

Konklusion: Først viser man potentialet i Avidly-handlen og får kursen op på et mere fornuftigt niveau?

Og når markedet så accepterer en højere værdiansættelse, kan man begynde at konsolidere mindre virksomheder ved hjælp af egne aktier som betalingsmiddel?! Tanker.

Derfor kom Avidly måske ikke i modelporteføljen (reference til hvorfor jeg skrev her), fordi der endnu ikke er information om virkningerne af Avidly-handlen (udover vejledningen).

Lyder det fornuftigt?

Glaston kunne også være potentiel senere, hvis smart-glas-tingene kommer i god stand, men måske ikke arketypen for en modelportefølje, men ville være en teknologisk leder, og smart-glas ville især adskille sig, der ville være en mur fra eksklusivt salg af linjer og medejerskab i Heliotrope. Samtidig kan 2 store organisationer rationaliseres til én.

Hvad synes I?

1 Synes om

{“content”:“Jeg har en stærk fornemmelse af, at Rautanen/Kinnunen/Vilen venter på, om Qt Group dypper ned til omkring 10 euro, og så køber de til porteføljen.\n\nEn mulig anledning kunne opstå f.eks. i slutningen af juni, hvis Xi-Trump-mødet mislykkes, og "handelskrigen" fortsætter. Dette kunne forårsage et passende generelt fald på børserne.”,“target_locale”:“da”}

Jeg forventede, at Inderes ville have fordoblet/tredoblet Nordea-investeringen i modelporteføljen, da kursen var 5,40 euro.

De har efter eget udsagn store midler til gode købsmuligheder, men det var åbenbart ikke tilfældet denne gang.

Nu kunne de allerede sælge hele Nordea-beholdningen og hjemtage profitten.

De kunne så investere pengene i Kamux, da det er en bedre investeringsmulighed.

Og Rovio ville heller ikke være dårligt, prisen er overkommelig… selvom fremtiden for spilfirmaer altid er usikker.