Det här var verkligen en positiv överraskning. Byten av nyckelpersoner skapade osäkerhet hos mig, men som väl var i onödan. Det är också bra att ingen utdelning lämnas; nu ska balansräkningen stärkas och strategin genomföras. Grundkonceptet i det här bolaget sitter där det ska. Hittills resultatsäsongens gladaste överraskning.

8 gillningar

Jag tycker att Olli faktiskt har haft ganska bra koll. Att förutse exakta siffror är förstås svårt, men när man har sett allt innehåll och de intervjuer som Olli producerat under vintern, så har synen/innehållet varit korrekt. Ibland överraskar siffrorna helt enkelt i den ena eller andra riktningen. Kursnedgången har till största del berott på osäkerhet kring ledningsförändringar, och samma osäkerhet gäller förstås analysen, vilket förmodligen gjorde det svårt att ha en starkare syn i samband med kursfallet.

13 gillningar

Vanligtvis när ledningen byts ut så här totalt brukar siffrorna inte överraska positivt, men nu är det verkligen bra för den nya ledningen att fortsätta härifrån. Här kan man skicka in frågor till Karis sista intervju eller själv ställa dem i webcasten som börjar kl. 11.00! Boreo, Webcast, Q4'25 - Inderes

14 gillningar

Skulle du @Olli_Vilppo kunna fråga vad som ligger bakom att Kahri tar över ansvaret för Teknisk handel och vad Karlssons roll blir i fortsättningen?

Edit. Kari förklarade just detta i webcasten, att ansvaret nu delas upp mer och att Kahri tillsammans med Karlsson delar på segmentet Teknisk handel.

3 gillningar

Det operativa rörelseresultatet var verkligen på en förvånansvärt stark nivå, särskilt med tanke på att SSN:s resultat under jämförelseperioden var exceptionellt kraftigt. Dessutom, när man vet att metallindustrin och annan industri precis håller på att få upp farten och byggandet fortfarande är nere på botten, så är potentialen för vinsttillväxt stor i år. Utöver detta har de största reformerna för Delfiini genomförts, och även där kan man förvänta sig att resultatnivån förbättras mot slutet av året, så man kan skissera upp en riktigt trevlig vy för i år. Allt detta letar sig sedan ner till sista raden med en fin hävstångseffekt, eftersom skuldsättningen är hög.

Finansieringskostnaderna var också måttligare än Ollis förväntningar, vilket ledde till den rejäla överträffelsen i resultatet per aktie.

8 gillningar

Här är ännu Karis intervju!

11 gillningar

Jag frågade AI:n lite om vilket mottagande Fronius Velocity har fått:

Användarnas mottagande av Fronius Velocity Assistant (Velo), som introducerades i slutet av 2025, har varit mycket positivt, och tidiga rapporter från testare och branschexperter lyfter fram den som en betydande innovation inom manuell MIG/MAG-svetsning. Den beskrivs som en ”game changer” som överbryggar klyftan mellan manuell svetsning och automation, särskilt för långa svetsfogar och konsekventa, högkvalitativa resultat.

Pronius har en bra video i länken:

https://www.linkedin.com/company/pronius-oy/posts/?feedView=all

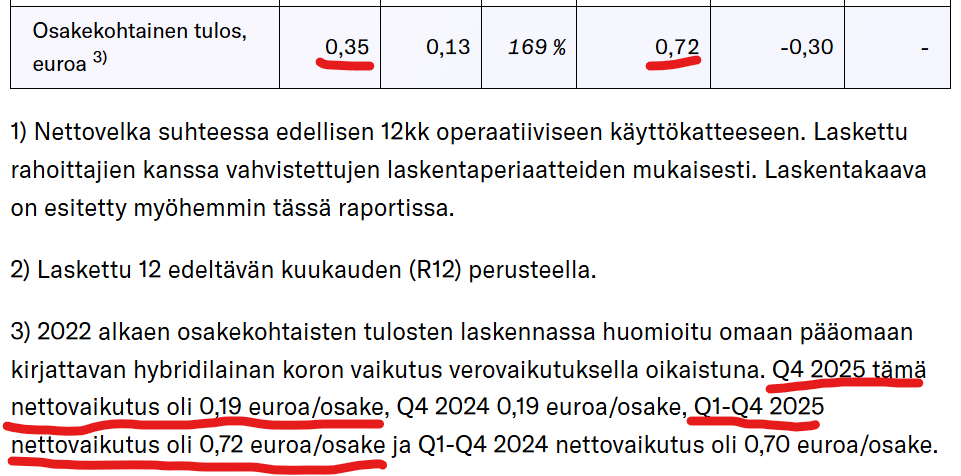

En fråga angående den där hybriden: Ovan finns en bild från bokslutet. Förstår jag rätt att hybridräntorna äter upp en helt enorm mängd av resultatet per aktie just nu? Om vi tänker oss en situation där hybriden inte fanns och resultatnivån var densamma som nu, skulle då hela resultatet per aktie för 2025 vara dubbelt så stort (det vill säga att man skulle lägga till hybridräntornas nettoeffekt till det faktiska resultatet per aktie)?

Kan en analytiker eller forummedlem svara på detta?

AI eller en bedömning av AI:

Om detta hybridlån skulle ändras (omfinansieras) till en typisk banklåneränta:

-

Hybridens årliga räntekostnad: 20 milj. € x 10,75 % = 2,15 milj. €

-

-

Om banklånets ränta vore t.ex. 5 %: Finansieringskostnaden skulle vara ca 1,0 milj. €, vilket skulle ge en besparing på ca 1,15 milj. euro per år.

-

Effekten av dessa 1,15 milj. euro på EPS är (1,15/2,7 milj. aktier) ca 42 cent per aktie.

-

och en egen kommentar: här finns möjligheter att sänka finansieringskostnaderna när räntenivån generellt har sjunkit: Boreo har chansen att antingen få ett nytt hybridlån med lägre ränta eller öka banklånets andel i låneportföljen (genom att omförhandla kovenantvillkoren). Räntefallet gynnar alltså Boreo-investeraren nu, samtidigt som företaget efter utmaningarna 2023–2024 återigen har gått in på ett tillväxtspår. Räntefallet kommer definitivt investerarna till godo på ett positivt sätt på ett eller annat sätt när hybridlånet förnyas.

-

1 gillning

Jag hade inte märkt det här själv heller. Resultat för 2025 på 3,9 och 2,7 miljoner aktier = EPS 1,44 €. Uppenbarligen görs justeringen för hybridräntornas inverkan på det rapporterade EPS-värdet efter detta, varvid man får det rapporterade värdet 0,72. Bra så, jag hade tänkt att hybridräntorna är ”vinstutdelning”, det vill säga fristående från dessa nyckeltal.

Eller finns det andra tolkningar?

Här är den uppdaterade Boreo-rapporten Boreo Q4'25: Tuloskasvu valuu vivulla alariville - Inderes

Som rubriken sammanfattar: om Boreo fortsätter på samma vinsttillväxtbana kommer förbättringen i rörelseresultatet att slå igenom snyggt på sista raden.

Från den EPS som bolaget rapporterat har räntorna för hybridlånet och konvertiblerna faktiskt dragits av (ca 2 MEUR efter skatt per år), men engångsposter som justeras i det operativa rörelseresultatet har inte dragits av från den. Våra justerade EPS-prognoser tar hänsyn till hybriderna men justerar även för engångsposter.

10 gillningar