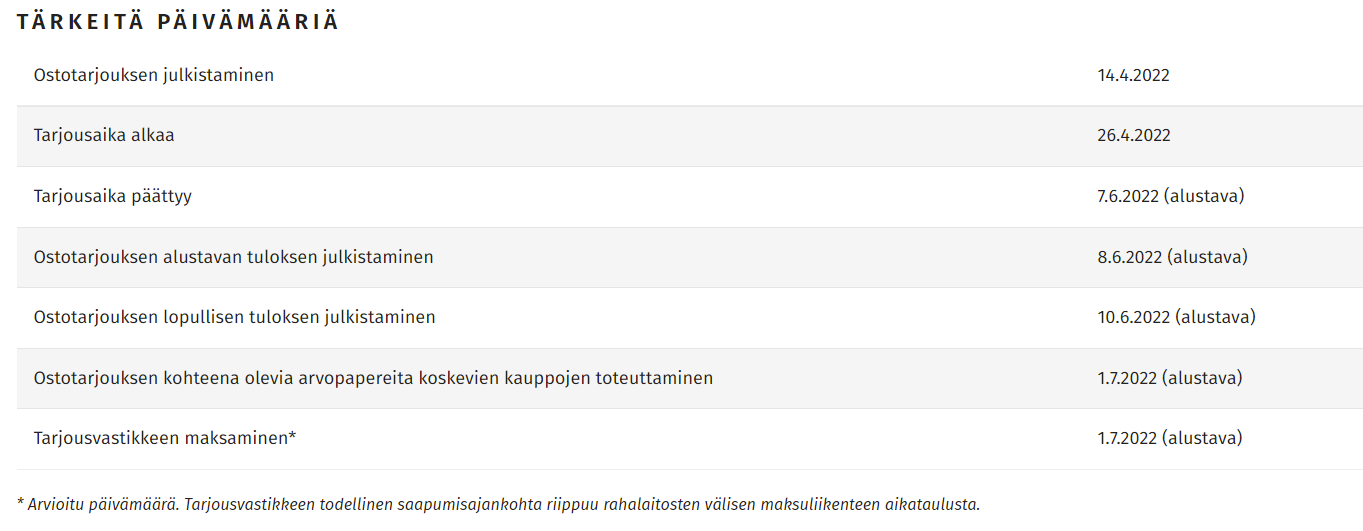

Tilbudsdokument er offentliggjort, her er de aktuelle datoer for procesforløbet:point_down:

1 Synes om

“I lyset af dette ser jeg ikke et konkurrerende bud som særlig sandsynligt fra denne retning.”

Ville et konkurrerende bud i gennemsnit være blevet offentliggjort på dette tidspunkt (siden offentliggørelsen af det nuværende købstilbud), hvis et sådant var på vej?..

1 Synes om

Jeg skimtede Tikkurila-salget, og det er vel sådan, det kan gå

- Før jul tilbød PPG 25 euro, den 15. januar 2021 begyndte indfrielsen

- Så kontaktede Hempel Tikkurila og fik PPG til at hæve tilbuddet den 5. januar 2021 til 27,75 euro, og så den 15. januar 2021 begyndte indfrielsestilbuddet

- Dog den 18. januar overbød Akzo Nobel med 31,25 euro

- Så den 4. februar 2021 hævede PPG til 34 euro

- Siden da, i oktober 2021, stoppede handlen på børsen, efter at voldgiftsretten havde bekræftet PPG’s ret til indfrielse

- I Ahlströms sag blev tvangsindløste aktier pålagt at betale en højere pris end tilbudsprisen

Tradeshift tilbød dog 46,5 euro for et par år siden, men kunne ikke skaffe finansiering.

Bass’ værdiansættelse er klart under Coupas.

Men markedssentimentet er forværret, og renten er stigende. Ikke godt for aktiver, der værdiansættes ud fra fjerne fremtidige pengestrømme.

På den anden side er denne branche fremtiden, med et marked, der er stort set uudnyttet. Analytikeren vurderede dog, at der ikke rigtig ville være en klar køber (til en passende pris).

Kort sagt, spillet er i princippet åbent, selvom det også kan være afgjort…

1 Synes om

Faktisk faldt Tikkurila-sagen mig ind, men jeg var ikke involveret i den, og jeg har heller ikke (endnu) ulejliget mig med at gennemgå situationen. Men det er et godt eksempel, så tak for det!

Man kunne selvfølgelig tænke, at et konkurrerende købstilbud ville have været godt at offentliggøre, før det nuværende købstilbud officielt startede, som det skete i Tikkurila-eksemplet. Men intet er set, intet er hørt…

Fristen for købstilbuddet er næste uge… Kan I hjælpe en nybegynder, hvad sker der, hvis man ikke accepterer det? Eller er det bedre bare at svare ja?

- Du kan sælge aktierne nu direkte på børsen (hvis prisen er den samme, er dette en god mulighed)

- Du kan acceptere købstilbuddet → du får pengene, når processen er afsluttet.

- Hvis du ikke accepterer købstilbuddet, vil dine aktier blive indløst senere (dette vil sandsynligvis tage nogle måneder, maks.?).

Så vidt jeg ved, gælder dette i hvert fald i situationer, hvor handlen lykkes, og køberen får en tilstrækkelig stor procentdel af aktierne til at kunne indløse dem direkte i henhold til loven.

1 Synes om

Hvis du accepterer, er dine hænder bundet, og hvis ejerskabet er lille, har det nok ikke den store betydning, selvom man aldrig ved.

Hvis du ikke accepterer, er det muligt at sælge til markedet. På den anden side kan det tage endnu længere tid, hvis grænsen overskrides, og man venter på indløsning.

1 Synes om

Den britiske myndighed har ikke afsluttet den myndighedsgodkendelse af virksomhedsovertagelsen, og “Bidco” forlænger indløsningstilbuddet fra 7. juni til 21. juni.

Det skyldes sandsynligvis snarere bureaukratisk træghed end nogen egentlig årsag, der stammer fra en egentlig undersøgelse, da det trods alt kun er et ejerskifte og ikke en forretningsfusion mellem virksomheder eller lignende…

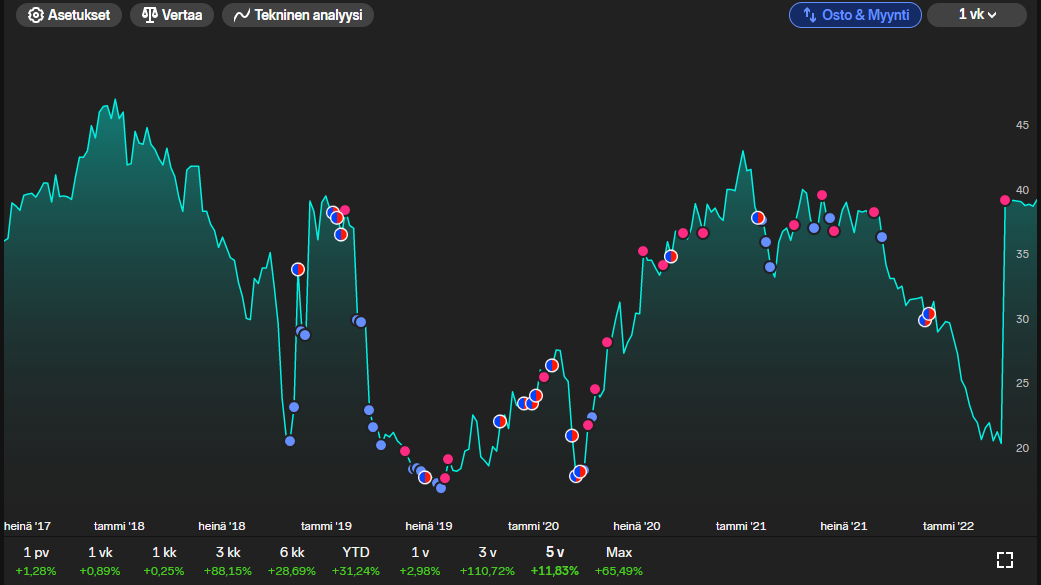

Måske er kursen steget som følge af denne nyhed?

Jeg har i dag solgt de resterende aktier, de sidste salgsordrer udløstes til 39,75 EUR. Det har været et ret tumultarisk aktiemarked for dette firma og de sidste 4 år, hvor jeg har ejet det.

2 Synes om

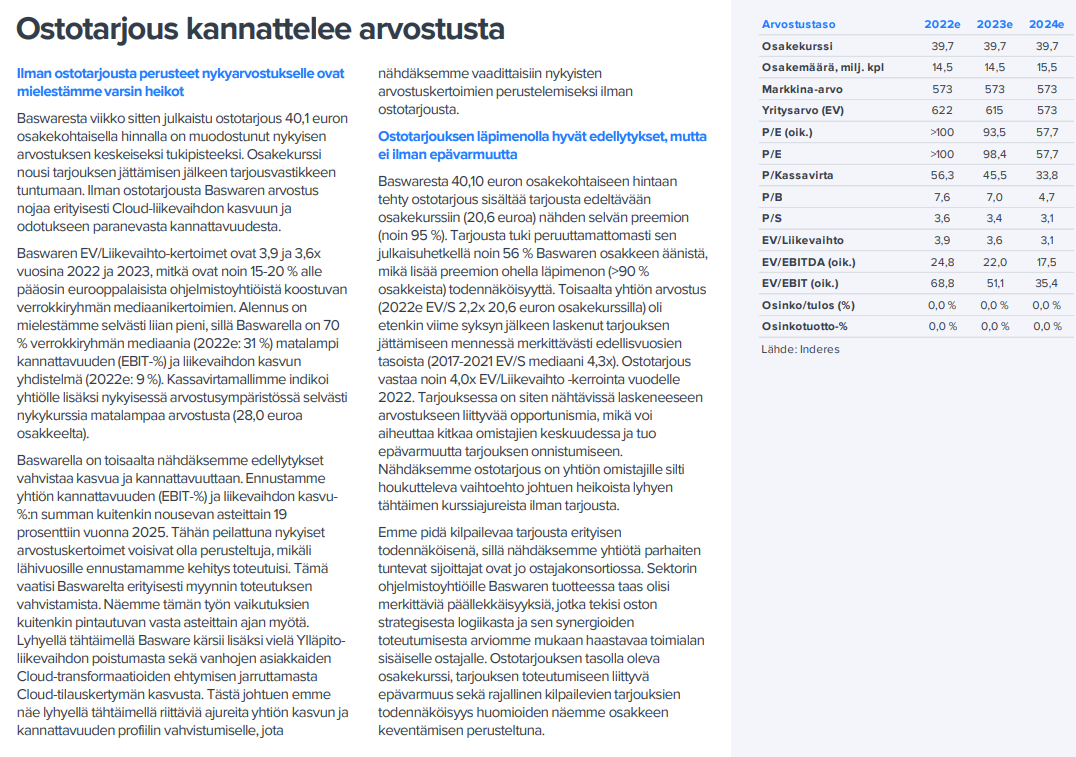

Hej, efter min mening stemmer tilbudsprisen ikke overens med min vision for fremtidigt potentiale, især da resultatet endelig er vendt i den rigtige retning på bundlinjen, og cloud-omsætningen i stigende grad viser reel vækst, som har været skjult under faldende licenssalg i flere år. Dette har nu ændret sig, da licensindtægterne allerede er faldet til et beskedent niveau. Derudover virker Basware særlig billig sammenlignet med konkurrenterne.

Efter min mening har du kommenteret emnet meget kortfattet. Jeg synes, det direkte ligner en mangel på en stærk holdning. “Anstændig/rimelig pris” er efter min mening ikke en særlig imponerende holdning. Og det føles også, som om mange investorer af disse grunde er villige til at acceptere tilbuddet, selvom de ikke nødvendigvis anser det for særlig godt (kaste håndklædet i ringen). Jeg forstår på den anden side, at man ikke nødvendigvis ønsker at “kritisere” kundens bestyrelse, men så kan man ikke tale om en fuldstændig uafhængig analyse.

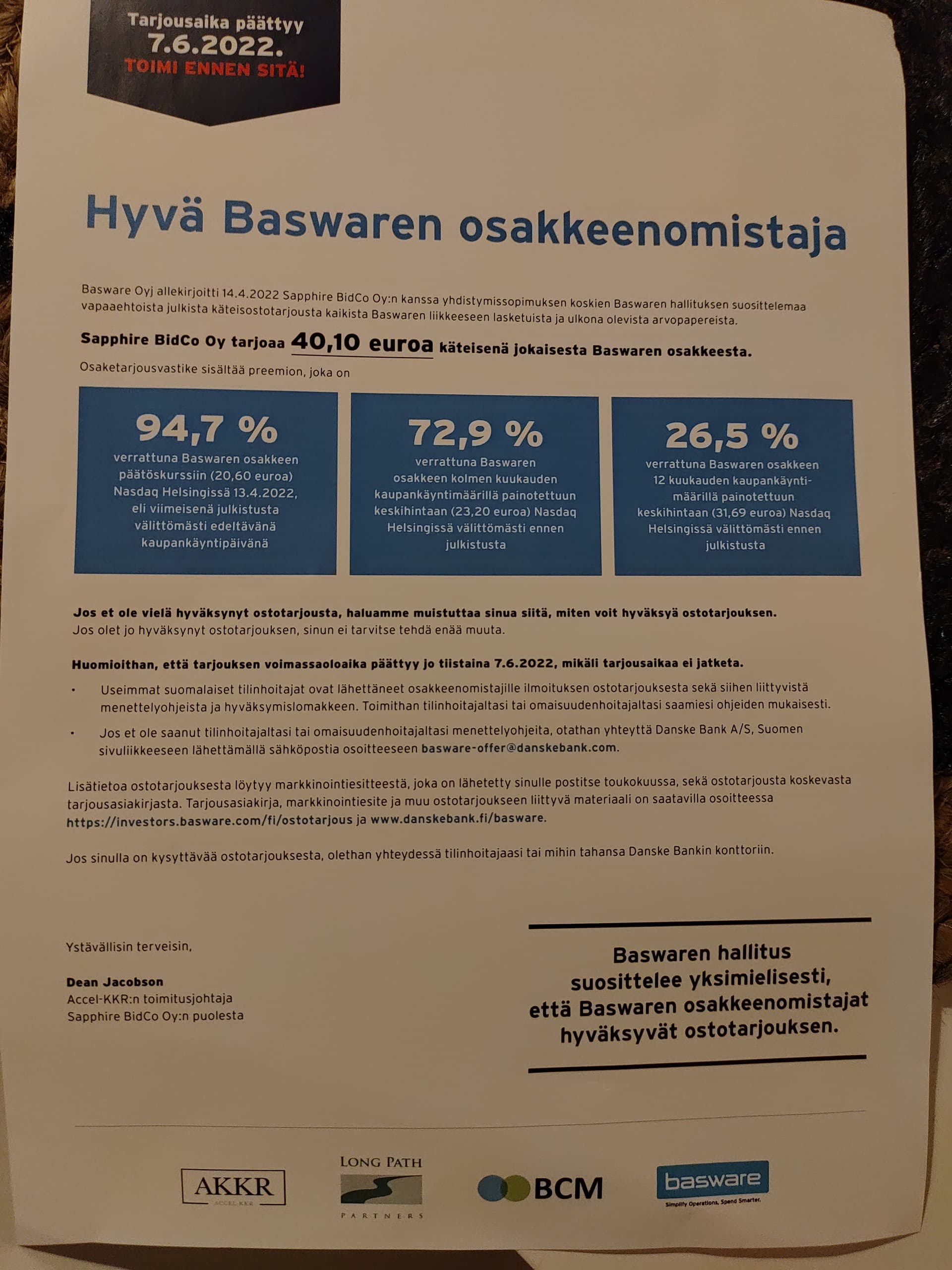

Jeg modtog også lige før den tidligere deadline nedenstående brev med posten, som Basware har sendt, men underskrevet af købers repræsentant. Dette “HANDLE INDEN DESSEN” var efter min mening en fornærmelse mod investoren. Jeg synes, det lugter grimt af, at småinvestorer nu bliver snydt, og derfor ville jeg oprigtigt ønske en begrundelse for, hvorfor dette efter din mening er et anstændigt tilbud.

Efter min mening er det ikke, og derfor accepterer jeg ikke, og jeg håber, at mange andre heller ikke vil acceptere, så køberen forstår, at prisen ikke er tilstrækkelig.

P.S. Jeg taggede dig også i en tråd, jeg lavede på Twitter, men fik intet svar. Jeg håber, jeg får det nu.

2 Synes om

Hej @Eemeli_Vierimaa! Beklager den langsomme reaktion, de seneste uger har de sociale medier fået mindre opmærksomhed end normalt ![]()

Vi kommenterede mere detaljeret på tilbuddets attraktivitet i rapporten, der blev offentliggjort den 21. april, som der også er blevet henvist til i de seneste kommentarer om tilbuddets fremskridt. Her er den mere omfattende vurderingsdel fra rapporten ![]()

Hvis der opstår mere specifikke spørgsmål, svarer jeg gerne, når jeg vender tilbage fra ferie om godt en uge ![]()

1 Synes om

Tak for svaret.

Det er en udmærket tankegang. Jeg er selvfølgelig uenig i rabatten i forhold til sammenligningerne, især når vi taler om et tilbud.

Jeg ser netop et meget opportunistisk konsortium, som helt sikkert har lavet meget præcise beregninger for, at det er en rigtig god aftale for dem.

Jeg håber, at det falder igennem (eller hellere, at de hæver buddet), selvom det ville skabe lidt turbulens. Jeg accepterer det altså ikke.

1 Synes om

Selvfølgelig har køberne sikkert set dette som en attraktiv mulighed for at foretage træk. Der er to perspektiver på værdiansættelsen: kort sigt (12 måneder) og længere sigt (5+ år).

På kort sigt understøtter Baswares driftsresultater efter min mening endnu ikke budgets værdiansættelse, da jeg ser, at det stadig vil tage tid for virksomheden at styrke væksten og rentabiliteten. Omsætningsmultipler er igen typisk stærkt knyttet til disse tal i sektoren.

På længere sigt, hvilket køberne sikkert også har i tankerne, har vækst og rentabilitet potentiale til at styrkes og dermed øge det berettigede værdiansættelsesniveau. Fra dette perspektiv er det muligt at lave attraktive fremadrettede scenarier med den nuværende værdiansættelse, men jeg ser ikke tilstrækkelige drivkræfter for prissætningen af disse scenarier på kort sigt.

3 Synes om

Som en tilføjelse til det foregående. Jeg ser stadig et ret muligt scenarie, hvor buddet ikke realiseres (ejerne anser buddet for at være for lavt i forhold til det langsigtede potentiale). I dette scenarie kunne det også være begrundet for en langsigtet ejer at reducere sit ejerskab til den nuværende værdi og komme tilbage senere til en lavere pris, hvis vores forventning om en klart lavere værdi uden et bud realiseres. Baswares aktiekurs var kun ca. 20 euro/aktie før buddet, og de generelle værdiansættelsesniveauer for selskaber i sektoren er kun faldet siden da.

Det er selvfølgelig vigtigt at huske, at dette også kun er én mulighed og ét synspunkt blandt mange, som vores synspunkter altid er ![]() i dag kl. 16 var den sidste dag for den forlængede budperiode, lad os se, hvilken meddelelse der kommer om sagen.

i dag kl. 16 var den sidste dag for den forlængede budperiode, lad os se, hvilken meddelelse der kommer om sagen.

2 Synes om

Spændende dag i vente i morgen. I modsætning til Inderes’ synspunkt holdt jeg fast i den største position i min portefølje uden at reducere (eller noget) den helt til slut, og accepterede først nu IP-tilbuddet (modvilligt). Hvis købstilbuddet ikke går igennem, er et kursfald en selvfølge, og der vil personligt være et ret betydeligt “tab”… Nå, vi må se, hvordan det går…

1 Synes om

De kloge havde en stærk salgsanbefaling, ja. Jeg holdt selv, men solgte alt på børsen.

Købere af Basse 95,6 %

Så handlen er afsluttet

3 Synes om

Det ser med meget stor sandsynlighed ud til det – her er endnu en kommentar:point_down:

3 Synes om

En uge siden modtog jeg en meddelelse via post om Sapphires ansøgning om voldgift. Ansøgningen om udnævnelse af en kurator (punkt IV.4) anmodes om at blive behandlet hurtigst muligt, så handlen på børsen kan suspenderes hurtigst muligt.

Hvad sker der med aktier købt på børsen i dag i indløsningsprocessen? Vil de blive indløst sammen med de andre, når papirarbejdet er afsluttet?

{“content”:“Jeg ville også gerne have et svar på det… bliver de resterende aktier tvangsindløst til den rimelige pris på 40€, og er det muligt at tjene penge på at sælge dem under 40€ på børsen?\n\nHvis man ikke svarer på brevet, får man tilsyneladende 40,1€ for dem?”}

Indløses til den pris, som voldgiftsretten fastsætter, hvis dette ikke appelleres. Prisen kan i princippet være 45 €, men i dette tilfælde vil den næppe stige.