Jeg åbner en separat tråd for Fiskars. Interessante bevægelser, lad os se, om den fortsætter med at stige i dag.

Q4 EBIT-opturen var en sand overraskelse, det havde jeg ikke forventet. Selvom jeg kunne have haft spilforståelse til at købe tidligere på ugen, da der ikke kom nogen negativ nyhed.

Fordelingen af Wärtsilä som udbytte er sandsynligvis et kompromis. Ville man ikke have, at Fiskars dumpede sin Wärtsilä-position på markedet og derved sænkede kursen? Men Fiskars’ ejere vil sandsynligvis i stort tal realisere de aktier, de modtager?

Udsigterne er uklare. Produkterne er gode, men er der en konkurrencefordel? Men selvom toplinjen stagnerer, kan man helt sikkert presse rentabilitet ud af maskinen med effektiviseringsforanstaltninger.

{“content”:“Fiskars importerer produkter fra Storbritannien og eksporterer også dertil. Hvis Storbritannien og EU ikke når til enighed, hvor stor en indflydelse ville det så have på Fiskars’ forretning? Hvis der alligevel opnås en aftale, undgås så alt det dårlige, eller findes der stadig risici?”,“target_locale”:“da”}

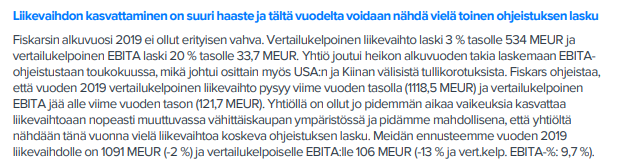

Faldet i denne omsætningsvejledning var forventet efter et svagt første halvår. I en opdatering i september forudsagde jeg allerede faldet i vejledningen. Her er et uddrag:

Det ser virkelig svært ud at øge omsætningen nu, og i maj faldt EBITA-vejledningen også, og i mellemtiden forlod lederen af Living-segmentet virksomheden. Det ser ud til at være svært.

Jeg ville slet ikke blive overrasket, hvis aktien ender på omkring gårsdagens lukkekurs. Årets første halvår var så svagt, og prognoserne er allerede nedjusteret i overensstemmelse hermed, så omsætningsguidancenedsættelsen var sandsynligvis allerede indregnet i forventningerne for andre investorer/analytikere.

De langsigtede mål ser ud til at glide væk, og jeg er lidt bekymret for, at næste års guidance også bliver temmelig let. Den interne transformation skulle gennemføres, og samtidig er der pres udefra i form af handelskrig og Brexit, så den nærmeste fremtid ser ikke særlig lys ud. På den anden side, hvis der akkumuleres tilstrækkeligt mange problemer og et par negativer for næste år, kunne man samle et fint brandfirma til sin egen portefølje til en rimelig vurdering

Fiskars EPS hidtil (1-9/2019) 0,37 euro, sidste års Q4 genererede 0,33, hvilket betyder, at EPS vil forblive på 0,70 euro eller lidt derunder i år. P/E vil da være omkring 17 ifølge disse beregninger. Handelskrig burde snart slutte

Jeg tror det ikke, koncentreret ejerskab, lav likviditet og Ehnrooth’erne køber stort ind, hvis det er nødvendigt :-)\n\nTilføjelse: Det skal bemærkes, at balancen (p/b) rammes senest ved 9,2 euro, det er trods alt et ikonisk brandfirma

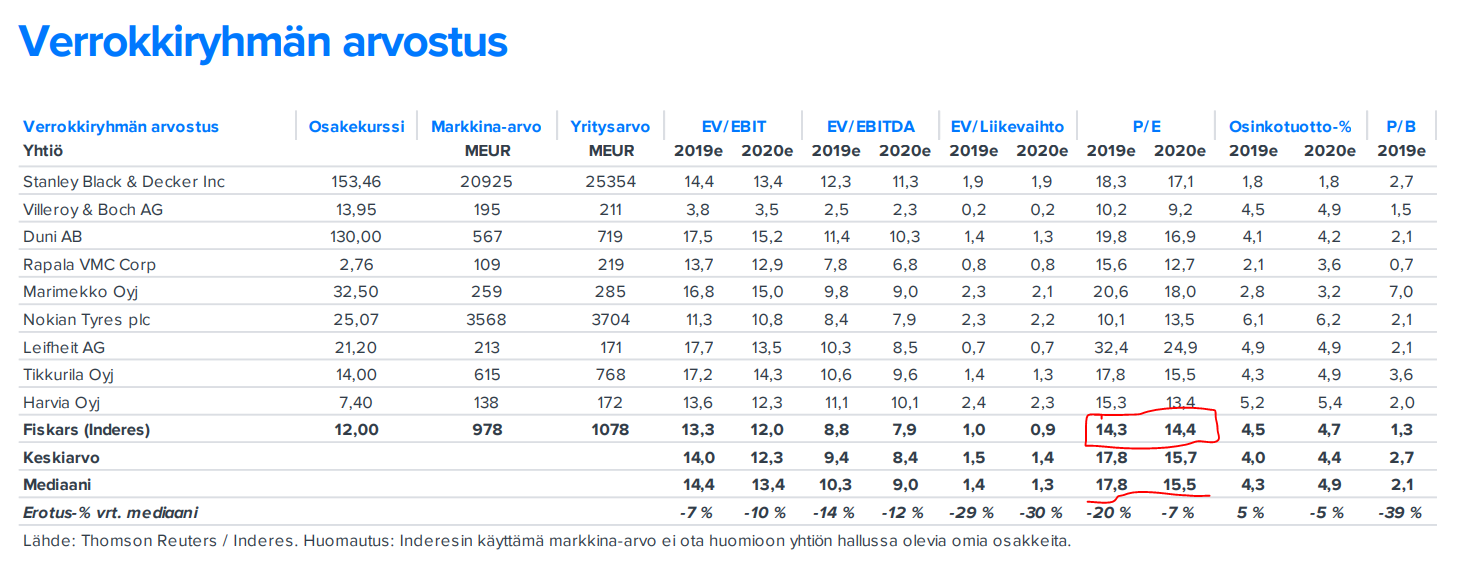

Inderes er flyttet til en reduceringsanbefaling med et kursmål på 12 euro. Er værdierne for den sammenlignelige gruppe også justerede P/E-forhold, og er det egentlig fornuftigt at bruge et justeret P/E-forhold på grund af omstruktureringsprogrammet, da realiseringen af omkostningsbesparelserne er usikker, eller påvirker Fiskars’ gode “track record” i tidligere omstruktureringer dette @Petri_Kajaani?

Positive drivere skinner sandelig i deres fravær, og jeg synes, at vendingen til en reduktion var en logisk løsning. Jeg følger med interesse, hvor den balancebaserede værdiansættelse lander, før nyhedsstrømmen vender til det mere positive.

Der ville være plads til et indenlandsk brandfirma i min portefølje efter salget af Amer, men Fiskars får ikke plads med disse udsigter og den nuværende værdiansættelse.

Prognoserne i peer group-tabellen i Inderes-rapporterne er justerede P/E-forhold for den virksomhed, vi følger. I Fiskars’ tilfælde er dette omkring 14x for 2019 og 2020. De rapporterede P/E-tal er højere, 19x og 17x, på grund af omstruktureringsprogrammet i Living-segmentet. De forventede P/E-tal for peer group hentes fra Reuters-databasen, og søgetermerne er Forward P/E for det aktuelle kalenderår og Forward P/E for det næste kalenderår. Jeg har selv kigget nærmere på dem nogle gange, og det meste ser ud til at være rapporterede tal, men der er også tal justeret for engangsposter. Forskellige analytikere tager dem i betragtning på forskellige måder i deres prognoser, som de sender til Reuters, og Reuters “samler dem bare”. Nogle gange justerer Reuters ikke engang engangsposter logisk, så der kan være en blanding af begge tal. Temmelig ofte er der en blanding af justerede og rapporterede EPS’er i tallene for det aktuelle år, men sjældent forventes engangsomkostninger for det næste år, så tallene for 2020 vil sandsynligvis hovedsageligt bestå af rapporterede tal. Hvis vi i Fiskars’ tilfælde brugte de rapporterede tal, ville aktien se ud til at være værdsat lidt over peer group med P/E-forholdet.

Du har helt ret i din observation, at i Fiskars’ tilfælde kan det være lidt misvisende for læseren kun at vise de justerede tal i peer group-tabellen, da undervurderingen i forhold til peer group ville ændre sig til en overvurdering, afhængigt af om der anvendes rapporterede eller justerede EPS-tal. Vi har dog både rapporterede og justerede P/E-tal inkluderet i andre værdiansættelsestabeller, så begge findes i rapporterne. De rapporterede tal kunne selvfølgelig også inkluderes i denne peer group-tabel, i hvert fald hvis de er betydelige og mange (f.eks. i Fiskars’ tilfælde nu). I Fiskars’ situation er brugen af justerede tal berettiget, fordi virksomheden har defineret niveauet for engangsomkostninger ret klart for de næste tre år, og summen af de opnåede omkostningsbesparelser er også defineret præcist. Virksomheden har faktisk en ret god track record med at gennemføre disse omkostningsbesparelser, hvorfor den justerede EPS efter vores mening bedre afspejler virksomhedens potentielle indtjeningsniveau efter gennemførelsen af programmet. Fiskars har dog en dårlig vane med altid at starte et nyt omstruktureringsprogram, så snart det gamle er afsluttet, så i den henseende kunne man også argumentere mod brugen af justerede tal på denne måde.

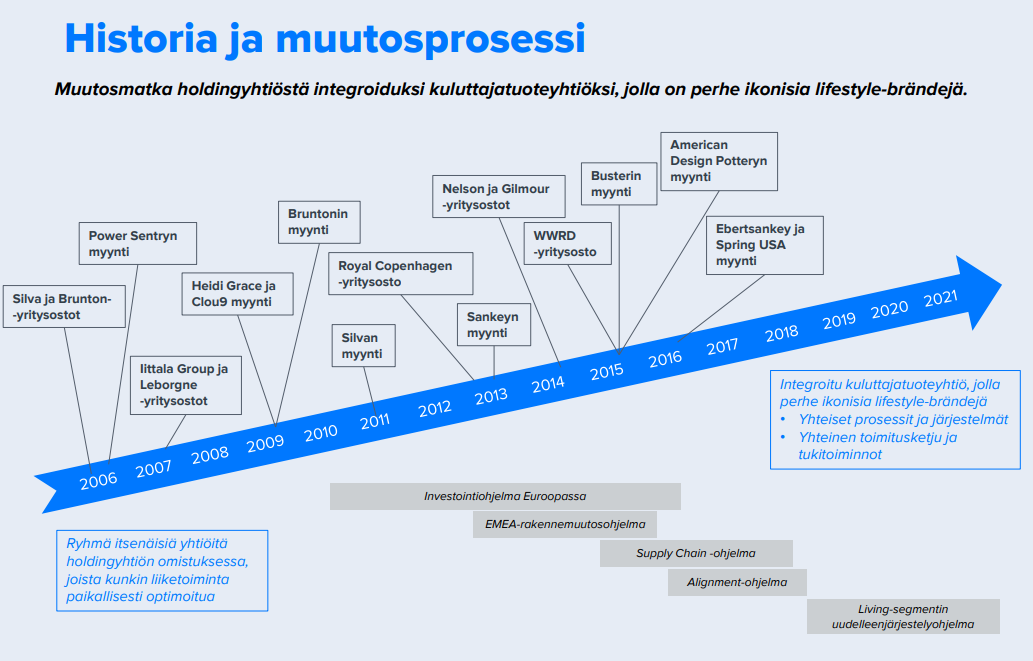

Virksomheden har haft en hel del af disse omstruktureringsprogrammer i de sidste 10 år (billede fra vores omfattende Fiskars-rapport 1/2019). Det er mærkeligt, at der stadig findes titusindvis af millioner euro at effektivisere i organisationen, selvom der i 2010’erne ikke har været en eneste dag, hvor virksomheden ikke har haft et strukturændrings-, omstrukturerings- eller effektiviseringsprogram kørende. Måske tager den forandringsproces fra holdingselskab til integreret forbrugerproduktvirksomhed bare så lang tid, og derudover medfører ændringer i forbrugeradfærd sin egen udfordring.

Living-segmentets forandringsprogram er i gang fra 2018-2021. Dets omkostninger er engangsudgifter på 40 mio. EUR, og programmet sigter mod årlige besparelser på 17 mio. EUR.

Nu sigter dette nye program (2019-2021) mod årlige besparelser på 20 mio. EUR inden udgangen af 2021, og dets omkostninger vil være engangsudgifter på 30 mio. EUR i mellemtiden. Der tales om ret store beløb i forhold til Fiskars’ justerede EBIT-prognoser for de kommende år.

Vores justerede EBIT-prognoser for Fiskars før dagens meddelelse:

Har du set mængden af købte aktier i forhold til det samlede antal aktier? Derudover er de jo alligevel ikke annulleret, så den eneste effekt er på det samlede udbyttebeløb… (udbytte betales ikke for egne aktier – ret mig, hvis jeg tager fejl). Det ser ud til, at de alligevel ender hos ledelsen…