Resultatet er ude, og bundlinjen er tilsyneladende “pyntet” af en opdatering af finansieringsordningen (red. -11,2 mio. EUR).

Cloud-ordreindgangen vokser ikke rigtigt som før, Basware fortæller vist, at corona er blevet værre

RED. - Ifølge Basware sælger de SaaS-aftaler i mindre og langsommere bidder, der opbygger ordreindgangen. Forhåbentlig vil omsætningen dog stadig vokse som før

Usikkerheden i forretningsmiljøet forbliver uændret, og den har styrket efterspørgslen efter mere fleksible cloud-serviceaftalevilkår og trinvise aftalestrukturer. Dette påvirker timing af ordreindgangen, især for store kunder, da ordreindgangen rapporteres gradvist i takt med, at engagementet i den indgåede aftale vokser

Dette var også min første tanke. I CEO’s gennemgang blev sagen en smule neutraliseret:

Klaus Andersen, Basware

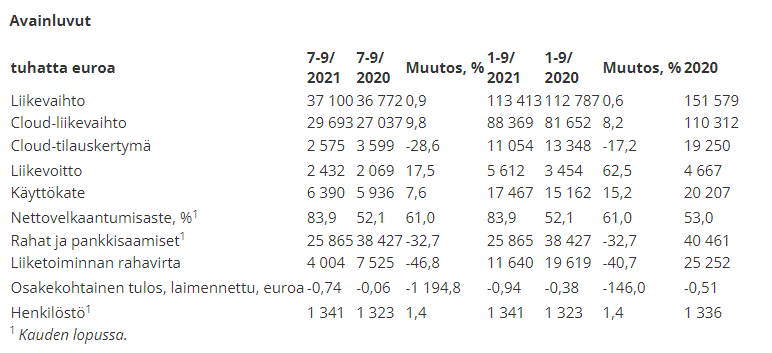

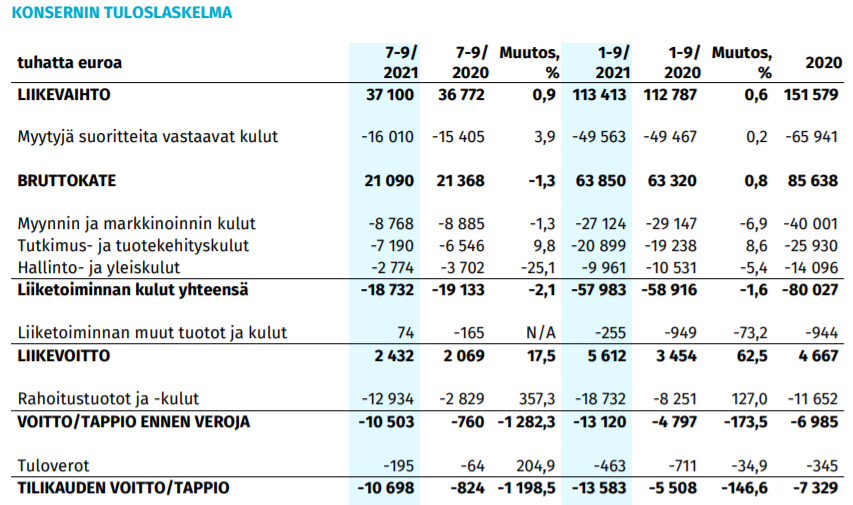

I tredje kvartal indgik vi en betydelig virksomhedskundeaftale med en stor nordamerikansk fastfoodkæde, som vil blive en af vores mest centrale forpligtelser, når aftalen er fuldt implementeret. Denne aftale er ikke medregnet i den rapporterede ordretilgang i dette kvartal på grund af aftalens trinvise struktur. Ud over denne aftale var vores ordretilgang i tredje kvartal 2,6 millioner euro.

Jeg har selv de seneste kvartaler mest kigget på cloud-ordretilgangen, som har været på en svag kurs. Dog en god åbning med en større kunde efter lang tid, selvom størrelsen forbliver gætteri på nuværende tidspunkt.

Baseret på vores økonomiske udvikling fra januar til september 2021 og vores prognoser for resten af 2021, er vi mere overbeviste om, at vi vil nå vores helårsguidance. Samtidig er vi godt positioneret til at fortsætte en bæredygtig vækst og rentabilitet på trods af en vis markedsusikkerhed, også på længere sigt.

Hvad er guidancen for dette år?

En fastfoodkædekunde lød godt, hvis det er en af de største kunder, når det er blevet implementeret længere.

Basware forventer, at genopretningen af forretningsmiljøet gradvist fortsætter til et normalt niveau i fjerde kvartal og fastholder sine retningslinjer for hele 2021 uændret:

• Moderat organisk omsætningsvækst uden valutakursers indvirkning

• Driftsresultat på ca. samme niveau eller bedre end året før

At holde fast i disse retningslinjer kan ikke betragtes som en særlig positiv overraskelse

Ja, jeg har også spekuleret på, hvilken slags retningslinjer der egentlig er, hvis tallene har været sådan i starten af året, selvom kursen er nået op på gamle niveauer… Selvfølgelig kan der komme noget ud af det, men er COVID-19 så forklaringen på, at salget ikke kan blive bedre?

Ved I, hvor stor den største kundes andel af omsætningen er i øjeblikket (med henvisning til den mulige størrelse af fastfoodkunden).

PS. Jeg kastede bare spørgsmål ud, som faldt mig ind, da jeg ikke har fulgt aktivt med på det seneste. På en eller anden måde har kursen føltes høj (selvom den er faldet lidt, troede jeg, vi var tæt på 40 EUR…!?) Det føles som om, at man burde kunne opretholde en vækst i ordrebogen og omsætningen på 10-15%?

man renser de 11,210 mio. euro for engangsudgifter nævnt under finansielle omkostninger, ender man med et positivt resultat før skat

man bemærker det punkt i meddelelsen, som @Smuriola nævnte, at man nu skulle være begyndt at indgå aftaler, der afspejles langsommere i ordrerne end før, og især hvis de dog stadig ville generere omsætning som før

Som meddelt den 12.7.2021 blev Baswares finansielle omkostninger i kvartalet

negativt påvirket af engangsudgifter i forbindelse med refinansieringen, som beløb sig til 11.210 tusind euro.

Hvad jeg lyttede til i webinaret, forstod jeg, at HVIS den nye fastfood-kunde havde været en normalt indgået kontrakt, cloud orderintake:

cloud order-intake (rapporteret 3Q2021: 2,6 MEUR) ville have været “significantly better” end 3Q2020=3,6 MEUR

cloud order intake 3Q2021 ville have været “one of / among the best 3Q”. Cloud order intake:

-3Q2018: 4,5 MEUR

-3Q2019: 5,5 MEUR

-3Q2020: 3,6 MEUR

Det påvirker ikke omsætningen og rentabiliteten sammenlignet med historien, bortset fra at kontraktens ramp-up teoretisk set kan være langsommere (subscription vs pay-as-you-go), men i dette specifikke tilfælde skulle det ikke være tilfældet

→ måske fjernede dette telco sine egne bekymringer om Cloud-ordrestakken, dvs. fremtidig omsætningsvækst, fra et lavt niveau i 3Q2021

I lyset af tallene så Q3 ved første øjekast svagt ud, men ved nærmere eftersyn blev dette indtryk tydeligt mildnet. En klar positiv ting var, at den lås, som storkundernes usikkerhed forårsagede i salget, blev åbnet med fleksible kontraktsmodeller. Denne ordre for den nye kontraktsmodel registreres i ordretilgangen først om ca. 1 år gradvist og genererer også omsætning langsommere end den almindelige kontraktsmodel, så den var endnu ikke synlig i tallene. Med den almindelige kontraktsmodel ville ordretilgangen ifølge ledelsens formuleringer måske have været i størrelsesordenen 4-5 MEUR.

Nu har Basware forudsætninger for at vokse også i et vanskeligt marked, omend med en model, der forsinker omsætningsstigningen en smule. Men selvom væksten kommer igennem med den nye kontraktsmodel hos storkunder med en forsinkelse, så udgør markedsusikkerheden nu en mindre risiko for vækstens styrkelse end tidligere.

Fokus i artiklen er, som også nævnt i overskriften, at øge salget. Dette har været åbenlyst i årevis, mere salg/handel er virkelig nødvendigt… Vi sætter derfor vores håb til den nye salgsdirektør, der blev udnævnt i efteråret. Det ville virkelig være på tide at få salget på et bedre niveau…

Fra den finansielle side – og især styrken i automatisk fakturabehandling (AP Invoice automation) i Gartner-rapporten.

Når man dog ser på de 4 andre cases (indirekte indkøb, direkte materialer, tjenester, komplekst miljø), ligger Basware midt i feltet blandt de 12 virksomheder på listen, selvom forskellene er ret små. Jeg ved dog ikke, om dette er finalen i de olympiske lege, eller hvilke virksomheder der er samlet til denne liste. For eksempel er Tradeshift, der havde til hensigt at erhverve Basware i slutningen af 2018 til omkring 46,5 EUR/aktie, ikke på listen.

Kursen nærmer sig 30 EUR-grænsen fra den forkerte side og rammer næsten 1,5 års lavpunkter, hvilket dog er mere relateret til frygten for rentestigninger end til denne Gartner-rapport.

ESPOO, Finland, 19. november 2021 — Basware (Nasdaq: BAS1V) modtog igen den højeste placering for automatisering af kreditorfakturering (APIA) i den seneste Gartner-rapport.[1]

Investorarrangement den 1.12. Forhåbentlig er der mere at byde på end blot flotte slides, for eksempel ville annonceringen af en ordentlig aftale passe godt til dagens tema!

Baswares strategi for bæredygtig vækst og profitabilitet har været gældende siden 2020. I denne periode har virksomheden gennemført sin transformation til en cloud-virksomhed, gjort gode fremskridt med sine seks Must Win-mål og skabt et stærkt finansielt fundament for at understøtte fremtidig accelereret vækst. Når Basware går ind i den sidste periode af den nuværende strategiperiode, opdaterer virksomheden sine Must Win-mål og fokusområder for 2022.

Briefing for investorer med Baswares CEO og CSO

Basware afholder en briefing for investorer og analytikere, hvor Baswares CEO Klaus Andersen og CSO Alwin Schauer vil præsentere udviklingen af de nuværende Must Win-mål samt fokus og vigtige foranstaltninger for Must Win-målene fra 2022 og fremefter.

Under briefingen vil Baswares nye CSO Alwin Schauer præsentere sig selv og kommentere planerne for at lede Baswares internationale Go-To-Market-organisation mod accelereret vækst og forbedret operationel effektivitet, i tråd med virksomhedens strategi for bæredygtig vækst og profitabilitet.

Briefingen kan følges live via webcast eller telefonkonference. En videooptagelse af arrangementet vil være tilgængelig kort efter arrangementet.

Hvis vi taler om en “rigtig handel”, så kan den på grund af reglerne ikke tilbageholdes til en bestemt lejlighed, en meddelelse er nødvendig med det samme via en børsmeddelelse. Nå, mindre positive handler/signaler ville også være velkomne… I dag tilføjede jeg til 30 €, nu er min position her fuld.

Vurderingen er stadig voldsomme 440 mio., når finansieringsomkostningerne æder al indtjening, og firmaet tærer på ejernes formue.

Tab for januar-september -0,94 EPS.

Basware har holdt et analytikeropkald, kunderne fortsætter med at tøve…

Selvom logikken ville tilsige, at kunderne skulle handle på den modsatte måde, dvs.

-omkostningsbesparelser gennem automatisering

-hurtighed og nøjagtighed i ordre- og fakturabehandling

-løsning af mangel på arbejdskraft gennem automatisering

-forbedring og udnyttelse af gennemsigtighed i indkøb

-osv.

Fra tidligere erfaring kan jeg bekræfte, at en virksomhed, der skifter fra traditionelle metoder til Basware eller lignende, med 99,99% sikkerhed ikke vender tilbage til det gamle. I den henseende er den sløve handel fortsat overraskende.

Salg rapporteres at blive styrket, og der satses på udvikling, men der skal opnås flere og mere jævne mål.

Basware holdt et analytikeropkald forud for den stille periode for offentliggørelse af Q4-resultaterne. Tonen i opkaldet var efter vores mening forsigtig positiv med hensyn til virksomhedens salgsresultater, selvom virksomhedens markedssituation og kundernes forsigtige stemning er forblevet den samme. Ifølge Basware har der ikke været overraskelser i Q4-udviklingen, så der forventes ingen ændringer i de tendenser, der blev set i begyndelsen af året, i lyset af tallene. Indholdet af opkaldet svarede samlet set til vores forventninger.

Interessant tilføjelse til de største ejere ved månedsskiftet, kapitalfonden Teton Capital Partners blev den 10. største ejer med en investering på omkring 12 millioner euro. Sælgeren kunne med det bedste/gode gæt være Arrowgrass, som stadig har nok at sælge selv efter dette…

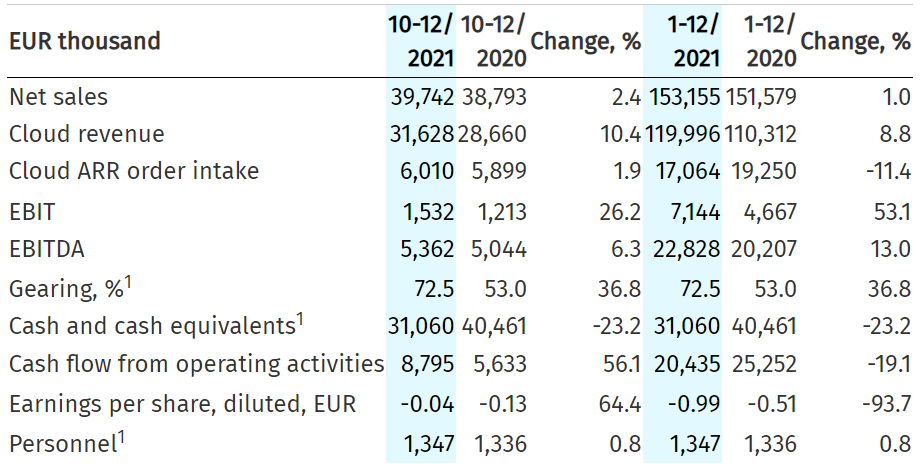

I 4. kvartal 2021 fortsatte skydelen med at vokse, men det særlige er efter min mening, at skytransformationen endelig er blevet afsluttet. Ledelsen og andre medarbejdere kan nu fokusere på at opnå vækst.

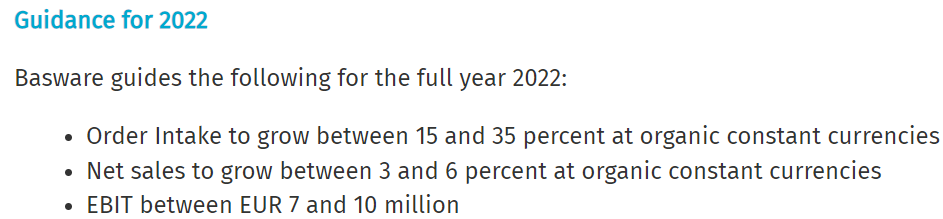

For 2022 er der forudsagt en ordrevækst på 15-35%.

For 2022 dog kun: omsætning “net sales” 3-6% og EBIT 7-10 MEUR (2021: 7,1 MEUR)

I 2021 afsluttede vi i det væsentlige vores Cloud-rejse, med 80% af indtægterne i 4. kvartal fra Cloud-softwareforretningen og 17% fra Cloud-relaterede professionelle services. Nettoomsætningen udgjorde EUR 153,2 millioner, en organisk vækst på 1% ved konstante valutakurser sammenlignet med 2020. Cloud-omsætningen nåede EUR 120 millioner, en organisk vækst på 9% ved konstante valutakurser sammenlignet med 2020. Konsulentindtægterne udgjorde EUR 26,9 millioner, en lille stigning sammenlignet med 2020. Vedligeholdelses- og licensindtægter faldt som forventet og i overensstemmelse med strategien. EBIT var EUR 7,1 millioner med en robust stigning på 53% sammenlignet med 2020.

I 2021 leverede vi som et resultat af vores Cloud-rejses fremskridt og en voksende loyal kundebase stærke cloud-metrikker, med Baswares bruttofornyelsesrate på 96 procent og nettofornyelsesrate på 104 procent. Cloud-bruttomarginen var 68,3 procent i 2021, 0,6 procentpoint højere end i 2020. Vores kundelivstidværdi til kundeanskaffelsesomkostningsforhold (LTV/CAC) var 7,2 gange i 2021.

Frem mod 2022 indikerer det momentum, vi har inden for Procurement, tydeligt, at vi støt bevæger os mod at blive bedst i klassen, ikke kun inden for Networked Accounts Payable, men også inden for det bredere Networked Purchase-to-Pay-område. I 2022 fokuserer vi på at accelerere bæredygtig vækst. Vi vil fortsat stræbe efter forbedret salgsudførelse og effektiv efterspørgselsgenerering, og samtidig øge kapaciteten på dette område. Baseret på pipelineudviklingen, vi oplevede i anden halvdel af 2021, og ordreindtagelsesresultaterne i sidste kvartal af 2021, har vi øget tilliden til fortsat vækst i ordreindtagelsen i 2022."

Her er resultatet tygget igennem i forhold til vores forventninger gode foreløbige tegn på en vending i væksten i ordrebeholdningen, desuden var udsigterne mere præcise end vores forventninger og også stærkere med hensyn til udviklingen i ordrebeholdningen

Her er en opdatering Jeg har fordøjet det hele lidt mere efter morgenkommentaren, og vi fortsætter med at være forsigtige i vores syn, selvom min første reaktion var positiv. I det nuværende værdiansættelsesmiljø ville det være svært at basere vores syn på en stigning i værdiansættelsesmultiplerne. Jeg tror på en styrkelse af væksten, og i den henseende ser det foreløbigt godt ud, men jeg forventer, at dette stadig vil tage tid