Jag märkte att Aspo inte har någon egen tråd ännu, så låt oss skapa en.

Aspo är en av de “sista mohikanerna” när det gäller konglomerat: Aspo äger fyra dotterbolag, varav det mest betydande är rederiet ESL Shipping. De övriga är kemikaliedistributören Telko, Leipurin och Kauko. Aspos specialitet är ett starkt fokus på Ryssland och den övriga östmarknaden, som många finska bolag har dragit sig ur under de senaste åren.

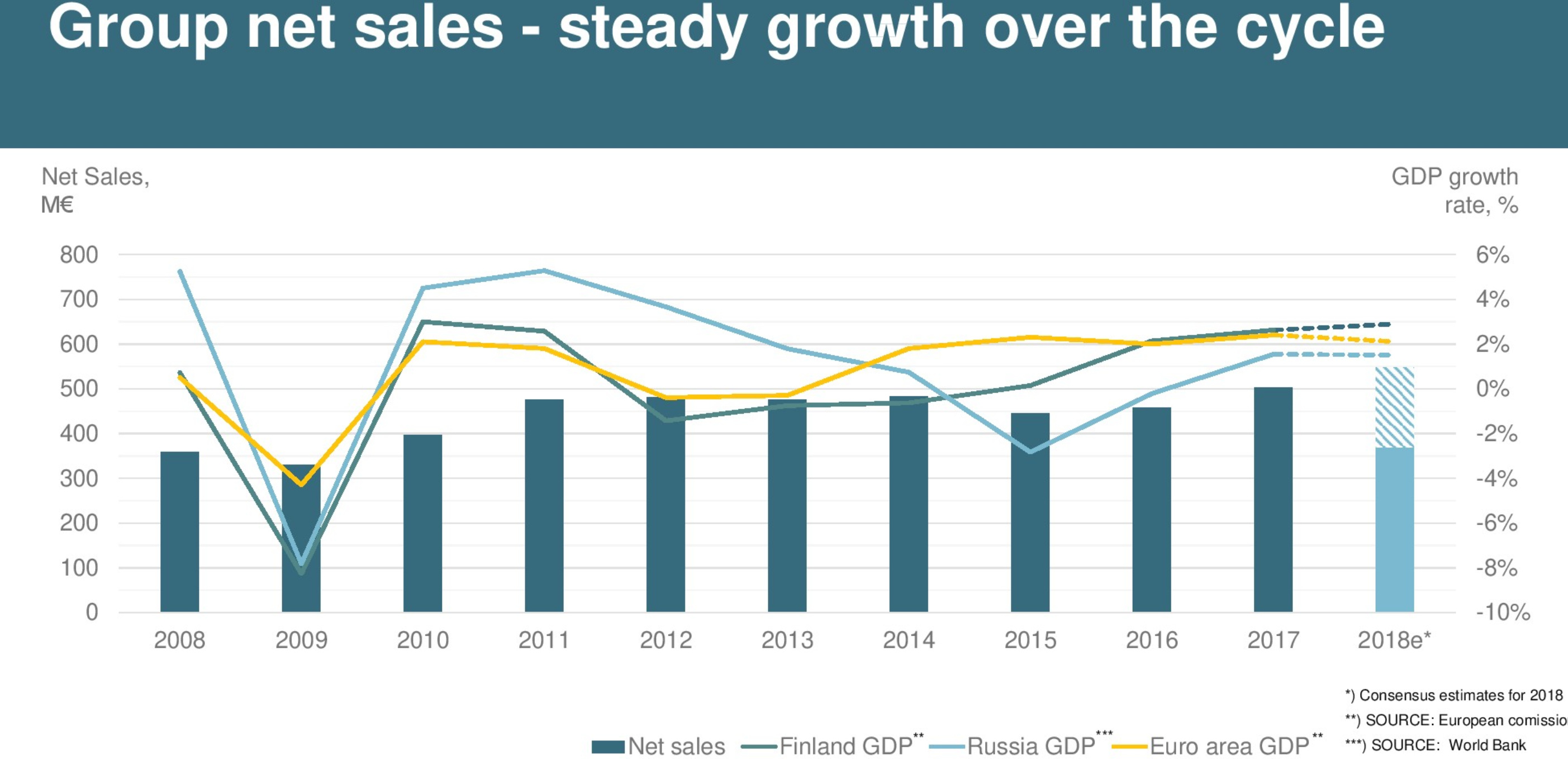

När man ser till omsättning och utdelning har Aspo seglat ganska stabilt de senaste 10 åren:

Av någon anledning har Aspo ännu inte väckt diskussion

Bolagets mångsidiga historia fick igår en betydande, om än inte helt överraskande, nyhet då Aspo skriver ner Kauko och dess delar säljs/omorganiseras. Kauko har varit en “Aspo-familjens” huvudvärk ända sedan starten. På grund av nedskrivningen gav bolaget också en negativ prognos för slutet av året.

Här är Ollis morgonkommentar om ämnet:

“Vi anser att en kontrollerad avveckling av Kauko är den rätta lösningen, eftersom bolaget har underpresterat under en lång tid och dess rörelseresultat har legat kring noll eller varit svagt negativt. I somras avslutade Kauko redan sin programvaruutvecklingsverksamhet som gick med förlust.”

Plockat från Saulis rapport från mars:

“Leipurin är ett tjänsteföretag som är verksamt inom bageri- och konditoriprodukter, livsmedelsindustrin, och i enlighet med sin förnyade strategi även på marknaden för att äta utanför hemmet (out of home, OOH). Leipurins lösningar omfattar bland annat produktutveckling, recept, råvaror, utbildning och utrustning, ända fram till design av försäljningsställen.”

Jag har varit med på Asspos resa ända sedan den förra VD:ns tid, och efter att han flyttade till styrelsen har Aki Ojanen fortsatt att bevaka ägarens intressen. Jag gillar den typen av långsiktighet och har köpt fler aktier till portföljen vid varje nedgång.

Med räntorna som nu (kanske) börjar stiga, är jag lite orolig för företagets skuld, men de har alltid klarat sig ur det tidigare

{“content”:“Imorgon bitti är det Asps bolagsstämmosintervju. Innan det, här är intervjun från förra året: https://www.inderes.fi/fi/file/aspo-yhtiokokous-2018-haastattelu\n\nPå frågan "var Asps måste lyckas under 2018" fick vi följande svar:\n\n1) Nya fartygs_investeringar (laivainvestoinnit) måste börja ge avkastning (kranproblemen förstörde detta)\n2) Telko måste växa och lönsamheten förbättras (detta lyckades man bra med, särskilt lönsamheten)\n3) Leipuri måste fortsätta sin vändning (tillfredsställande prestation, lönsamheten förbättrades men mindre än förväntat).”,“target_locale”:“sv”}

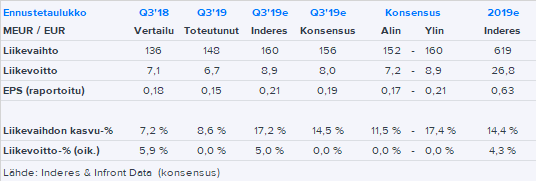

Det var något under våra förväntningar, eftersom jämförelseperioden var svag på grund av kallt väder. IFRS16 ökade rörelseresultatet endast marginellt med 0,2 MEUR. Nedan finns ytterligare information om vad som förväntades.

Åtminstone Q3 var betydligt sämre än både våra och konsensus förväntningar. ESL:s resultatförbättring var betydligt svagare än vi förväntat oss och det procyliska Telkos resultat försvagades betydligt.

Jag sålde precis lägligt igår till priset 8,6. Jag tror jag kommer att kunna köpa tillbaka på en lämplig nivå under 8. Vad skulle vara lämpligt? 7,4 kan vara bra.

Aspo Abp har, baserat på det uppskattade resultatet för sista kvartalet, beslutat att sänka sin prognos för helåret 2019.

Orsaken till den sänkta prognosen är betydligt mer än förväntat sjunkande transportvolymer inom stålindustrin i koncernens rederiverksamhet och en betydande minskning av efterfrågan från industriella kunder på Telkos västmarknader.

Ny prognos

Aspos rörelseresultat 2019 är högre än 2018 (20,6 Me).

Gammal prognos

Aspos rörelseresultat är 24–30 Me (20,6) 2019.

Aspo publicerar sin bokslutskommuniké för 2019 den 13.2.2020.

ASPO Abp

Aki Ojanen

verkställande direktör

Mer information:

Aki Ojanen, verkställande direktör, Aspo Abp, tel. +358 9 5211, +358 400 106 592

DISTRIBUTION:

NASDAQ OMX Helsingfors

Centrala medier www.aspo.fi

återigen en varning. Det var skönt att kliva av vid 8,6. Snart kan man överväga att köpa, bara kursen kommer tillräckligt långt ner!