Hej. Er der nogen tætte følgere af Aspocomp her? Meninger om selskabet, drager det fordel af 5G-markedet? Kursudviklingen ser i hvert fald ud til at være vild.

4 Synes om

Tilauskanta on kyllä mielenkiintoisissa lukemissa(4,9miljoonaa). Seuraavan kvartaalin liikevaihto on ollut 2017 jälkeen n. 2,5 kertainen tilauskantaan nähden, mikä antaisi reilu 12 miljoonaa liikevaihdoksi. Aikaisemmin tältä vuodelta on koossa 23 miljoonaa. Yhteensä noi olisi 20% yli viime vuoden, kun ohjeistus on vain noin +10%.

"

TULEVAISUUDEN NÄKYMÄT

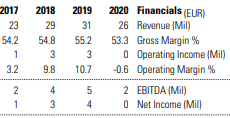

Yhtiö säilyttää koko vuoden ohjeistuksen ennallaan. Vuonna 2019 liikevaihdon arvioidaan kasvavan noin 10 prosenttia vuodesta 2018 ja liiketuloksen paranevan vuodesta 2018. Vuoden 2018 liikevaihto oli 29,1 miljoonaa euroa ja liiketulos oli 2,9 miljoonaa euroa.

"

Markedet reagerede virkelig langsomt på den negative nyhed. Jeg ville have haft tid til at sælge mine positioner mange gange.

Ja, jeg nåede at sælge mine efter 11 og 35 sekunder efter negativt. Det bliver interessant at se, hvordan resultatet bliver. Sidste års EPS var dog 0,59, og 0,40 EPS ville også være et godt niveau til den nuværende kurs.

{“content”:“Ja, jeg så, at Nordnet solgte hurtigt der.”,“target_locale”:“da”}

Hilsen! Der har ikke været meget diskussion om Aspocomp endnu, men der er dog noget - så jeg tænkte, at jeg kort ville kommentere på indtjeningsadvarslen her og give mit bidrag!

Selvom en negativ indtjeningsadvarsel var meget mulig efter et svagt første halvår, var timingen og styrken (“vil falde betydeligt”) en klar negativ overraskelse. Tidligere i en frisk rapport skrev jeg “I et svagt scenarie kan Aspocomp også blive nødt til at udstede en negativ indtjeningsadvarsel i slutningen af året, hvorved farten sandsynligvis ville blive hentet fra et lavere niveau”, men Q2 skulle stadig være stærkt baseret på forårets kommentarer uden for bilindustrien. Den vurdering gik tydeligvis galt. Nu er timingen af advarslen sådan, at Q2-tallene formodentlig er inde, og der er i det mindste en rimelig synlighed for Q3. Når man kombinerer dette med selskabets kommentar om den generelle svækkelse af efterspørgslen i starten af sommersæsonen, tyder det på, at både Q2 og Q3 vil være vanskelige. Og første halvår var allerede svagt, så 2020 ser ud til at være et “mellemår” med hensyn til resultater. Desværre er der ingen synlighed til næste år, så det er praktisk talt umuligt at vurdere hastigheden af indtjeningsgenopretningen uden yderligere information.

Med hensyn til aktiens værdiansættelse er situationen modstridende. Baseret på 2020-multiplerne er aktien relativt dyr, selvom min egen prognose måtte være for pessimistisk, og virkelig dyr, hvis den realiseres. Men når man ser 12 måneder frem, har 2020-tallene selvfølgelig ikke stor betydning, hvis resultatet igen genoprettes til de seneste års niveau næste år. For Aspocomp er det dog svært at se stærkt fremad, da 1) synligheden kronisk er dårlig, dvs. resultatet er svært at forudsige, og 2) indtjeningstrenden nu er blevet negativ, hvilket ikke skyldes kun Coronapandemien (også H2’19 indtjeningsvæksten var negativ). Når man også tager aktiens høje risikoprofil i betragtning, skulle der være en klar opadrettet potentiel, for at anbefalingen ville vende til den positive side. Nu er potentialet, som der bestemt er, temmelig indhyllet i tåge.

Selskabet er dog interessant, og hvis man ser på det store billede, har den cirka femårige stigning i både resultat og aktiekurs været fænomenal. Desuden er et stort investeringsprogram i selskabets størrelsesorden tæt på at være afsluttet, så der er også potentiale fremadrettet. Lad os se, om det kommer tilbage på vejen mod indtjeningsvækst, og med hvilken hældning. Efter Q2’20-rapporten vil vi være klogere, når der kommer lidt mere kød på de sparsomme oplysninger fra indtjeningsadvarslen.

Her er også et link til morgenversionen af den seneste opdatering: Aspocomp: Kysyntä on ilmeisesti sakannut pahasti - Inderes (kræver ikke Premium, rapporten er selvfølgelig også udgivet).

Vi følger med, god investering!

PS. Markedet er virkelig ineffektivt i disse små selskaber, så en hurtig reaktion kan gøre meget godt.

8 Synes om

Aspocomp er oppe med 5 % i dag. Aspocomp har tidligere haft et tæt samarbejde med Nokia, hvis gode momentum sikkert også vil afspejle sig i Aspocomp. Eller har dette ændret sig i de seneste år?

3 Synes om

Officielt oplyser Aspocomp ikke dette, men Nokia har de seneste år været, og er efter min opfattelse stadig, en af Aspocomps største kunder. Andelen er dog faldet markant, hvis man ser på en lidt længere tidsserie – og det er en god ting, at man ikke er så afhængig af en enkelt kunde.

På den anden side tror jeg ikke, at Nokia er årsagen til den seneste stigning. Stigningen startede med denne meddelelse, hvorefter der igen har været mere aktivitet i Aspocomps aktie. Det føles som om, at investorerne indimellem bliver begejstrede, og indimellem aftager interessen igen ![]()

3 Synes om

Det er mærkeligt, at virksomheden allerede midtvejs i året forudser, at resultatet vil blive markant lavere end året før. Hvis sigtbarheden er dårlig for fremtiden, vil man så ikke i bedste fald være nødt til at hæve vejledningen, eller ser man, at intet længere kan forbedre situationen i 2. halvår. Hos sammenlignelige virksomheder har udsigterne og resultaterne været meget bedre, hvilket nu også vil løfte Aspocomp… Til ingen nytte?

Der er i den første halvdel af 2020 kommet en del at indhente. H1’20 driftsresultatet var nok -0,2 MEUR, hvor H1’19 på dette tidspunkt havde et pænt beløb på 2,3 MEUR. Afvigelsen er altså omkring 2,5 MEUR, hvilket er et virkelig stort tal for lille Aspocomp.

I anden halvdel af året kan vi sagtens forbedre os i forhold til sammenligningsperioden, men selv det bedste halvårsresultat nogensinde ville ikke være nok til at lukke hullet. Og markedsituationen er vist ikke gunstig i den henseende. Dette år kan nok ikke reddes resultat mæssigt, men der er jo altid næste år.

2 Synes om

Hvilken krampe ramte kursen fredag i den sidste time? Jeg undrede mig stadig over de samlede forklaringer i Q3-rapporten om faldende efterspørgsel i bilindustrien, selvom bilproducenter generelt har rapporteret tal i Europa, der overgår konsensus, og især en forbedret efterspørgsel i september.

På de sidste meter var der et større køb, som så kraftigt hævede kursen på den illikvide aktie. Jeg har i hvert fald ikke selv bemærket nogen nyheder eller lignende, der kunne have drevet kursen op.

Generelt kommer efterspørgslen efter printplader formodentlig med en forsinkelse, især da lagerniveauerne stadig var høje. Men Aspocomp som en lille aktør er naturligvis ikke afhængig af hele markedet, men af visse kundeforhold. På den anden side, så længe de asiatiske giganter har overskydende kapacitet, og de også kan reagere på “mindre behov”, kan køb rettes derhen og ikke til Aspocomp. Dette har sandsynligvis også en vis indvirkning, eller havde i hvert fald i Q3.

2 Synes om

Der er stille her på forummet.. Juhas opdatering:

Vi hæver Aspocomps kursmål til 4,2 euro (tidligere 3,8 euro) og vores anbefaling til “tilføj”-niveau (tidligere “reducer”). År 2020 var et meget vanskeligt år for virksomheden, og Q4-resultatet kan stadig medføre en ny skuffelse, men vi forventer, at indtjeningen vil komme sig i 2021. Hvis den forventede vending i indtjeningen realiseres, og virksomheden vender tilbage til profitabel vækst, er aktiens nuværende værdiansættelse lav (2021e P/E 10,5x). Synligheden er kronisk dårlig for Aspocomp, men vi mener, at risiko/afkast-forholdet for aktien er rimelig godt, når man ser lidt længere frem.

År 2020 var elendigt, men ikke kun dårligt

Coronapandemien forstyrrede hele printplademarkedet i 2020, og året blev indtjeningsmæssigt elendigt for Aspocomp. Selvom Q4-resultatet ifølge vores vurdering er rimeligt, forventer vi, at driftsresultatet for 2020 vil ende på omkring 0,4 MEUR (2019: 3,4 MEUR). Driftsresultatet for Q1-Q3’20 var negativt, og året indeholdt også en grim negativ resultatvarsel. Selvom året var elendigt indtjeningsmæssigt, skete der en positiv udvikling bag tallene med henblik på fremtiden. En betydelig del af svagheden kan tilskrives telekommunikationssektoren (5G-produktudviklingscyklus) og bilindustrien, der har lidt under corona og brancheændringer, og virksomhedens investeringer i halvlederindustrien har allerede båret frugt (omsætningen er steget med omkring 80%). I 2021 starter virksomheden derfor med en mere afbalanceret kundebase, og ikke kun afhængig af f.eks. telekommunikationssektoren.

År 2021 vil bringe en vending til det bedre

For Aspocomp er synligheden altid uklar, så kun overraskelser er sikre. Alligevel virker markedsudsigterne relativt lovende for 2021, da produktudviklingen generelt er kommet i gang, og den teknologiske udvikling ser ud til at have fået yderligere fart fra coronapandemien. Efterspørgslen efter vigtige telenetværk og dermed hurtige leverancer kan hurtigt stige, når 5G-udviklingen skrider frem, og massemarkedets overkapacitetssituation retter sig op, efterhånden som den generelle efterspørgsel stiger. Hurtige leverancer til telekommunikationssektoren var i 2020 nogle steder endda på et historisk lavt niveau, så der er plads til forbedringer. Inden for halvledere og sikkerhed har udsigten tidligere været stærk. Vi forventer, at markedssituationen normaliseres i år, og Aspocomps omsætning genoprettes til nær 2019-niveauet, når efterspørgslen efter telenetværk genoprettes, og den stærke udvikling inden for halvleder- og sikkerheds-, forsvars- og luftfartssegmenterne fortsætter. Samtidig skulle indtjeningen genoprettes kraftigt, selvom vi forventer, at driftsresultatet for 2021 (2,8 MEUR) vil ligge et godt stykke under 2019-niveauet (3,4 MEUR), da investeringerne øger afskrivningsniveauerne. Vi har ikke foretaget ændringer i vores prognoser, men vores tillid til dem er forbedret en smule.

Forventningen er positiv, selvom vendingen i indtjeningen allerede er indregnet i prisen

Efter vores vurdering er det svage resultat for 2020 en undtagelse og ikke reglen, og når man ser ud over coronadykket, er virksomhedens værdiansættelse rimelig (2021e just. P/E 10,5x EV/EBITDA under 6x). Trods en lille stigning er Aspocomp-aktien nu 10-20% undervurderet i forhold til sammenligningsgruppen (inklusive Scanfil og Incap). Dette er delvist berettiget, da 2020 var et meget vanskeligere år for Aspocomp end for konkurrenterne, og der er endnu ingen konkrete tegn på en genopretning af indtjeningen. Men når man ser lidt længere frem, ser vi, at Aspocomp har alle forudsætninger for at vende tilbage til profitabel vækst, efterhånden som virksomhedens investeringsprogram skrider frem og afspejles i resultaterne. Efter vores mening er aktiens risiko/afkast-forhold ikke prisværdigt, men efterhånden som udsigten for 2021 bliver klarere, kan aktien allerede være på et højere niveau. Vi er derfor parate til at afvente regnskabet for 2020 med en forsigtig “tilføj”-anbefaling.

https://www.inderes.fi/fi/tiedotteet/aspocomp-tiivistaa-johtoryhmaansa

3 Synes om

Det var et dårligt år sidste år…

1 Synes om

Der er vel en lille lysstråle at se her..

Aspocomp vurderer, at nettoomsætningen vil stige, og driftsresultatet for 2021 vil forbedres i forhold til 2020. I 2020 udgjorde nettoomsætningen EUR 25,6 mio. og driftsresultatet EUR -0,1 mio.

2 Synes om

Hvad mener I, vil den nuværende komponentmangel gavne Aspocomp, måske endda i stor stil i forhold til deres størrelse? ![]()

4 Synes om

Jeg endte med at tænke, at hvis det ikke er gode tider, der venter os nu, hvornår så?

Fra Juhas virksomhedsopdatering den 11. marts:

I en situation med overkapacitet kan store masseudbydere undtagelsesvis tilbyde korte leveringstider, hvilket udhuler Aspocomps konkurrencefordel ved hurtige leverancer med høj margen.

Chipmanglen ramte først i slutningen af Q1 og syntes derfor ikke at være afspejlet i den seneste analyse. Eller hvad mener @Juha_Kinnunen om chipmanglens effekter?

Alle kilder, inklusive Yle, råber nu op om underkapacitet, og det forventes at fortsætte ind i næste år, bl.a. NVIDIA og Qualcomm i deres seneste rapporter. Det er selvfølgelig ikke nødvendigvis lineært modsat, så Aspocomp ikke er i storform nu, men det burde det måske være (IMO). Hvis økonomien generelt trækker, vil der være behov for hurtige leverancer alligevel, og chipmanglen burde give yderligere boost.

På den anden side er chipmanglen ikke en ideel situation, hvis situationen er så slem, at kunderne lukker fabrikker helt ned, fordi varerne er for alvorligt finito.

Og manglen kan også ramme Aspocomp selv, selvom min forståelse er, at “råvarerne” til chips osv. ikke er problemet nu. Virksomheden skrev selv på sine sider den 25. marts:

Hvordan Aspocomp kan hjælpe

Vi har et omfattende materialelager på vores Oulu-site og forsyningsnetværk med vores europæiske partnere. Det kan være tilfældet for europæisk sourcing, selvom du er vant til asiatisk forsyningskæde for dine produkter. Vi har leveret løsninger til PCB-designs, der normalt ikke produceres på en QTA-fabrik under normale omstændigheder. Kontakt os, så hjælper vi dig.

https://aspocomp.com/2021/03/25/lead-times-and-logistics/

Herfra er det nemt for en overskudsjæger at bullere tocifrede afkastprocenter for det kommende år, hvis der virkelig har været og/eller kommer efterspørgsel efter hurtige leverancer i løbet af resten af året.

Hvis man fortolker Morningstars resumé sådan, at 2020 kun var et forståeligt dyk, og at vi i år slår den historiske 2-4 megacmillioner i nettooverskud, så vil en P/E på 15 igen på et tidspunkt blive tilladt.

Inderes er i øvrigt på samme linje med hensyn til resultatsniveauet:

Fremadrettet mener vi, at virksomheden skal mislykkes markant, hvis den ikke kan overgå 2019-resultatet inden for de næste tre år

Omkring dette kursniveau har der dog også været en del træghed, selv med negative nyheder, så jeg forventer ikke et kæmpe fald, selvom Q1 ikke er fantastisk. Jeg vil heller ikke tage et stort antal aktier i dette, da jeg som lægmand ikke kan få hoved eller hale i de langsigtede udsigter. Jeg tvivler også kronisk og stærkt på, at jeg alligevel er smartere end markedet i mine fortolkninger af efterspørgselsudsigterne, men at der er grunde til trægheden.

Men man må jo prøve, og jeg ser derfor gerne over en eller to regnskabsperioder, om tingene ruller rimeligt “skin in the game”.

5 Synes om

Undskyld @naata for forsinkelsen med at svare på dette.

Der har længe været en komponentmangel af varierende grad i branchen. Aspocomp, som en europæisk aktør (med hensyn til fabrikken i Oulu), kan naturligvis være i en lidt anden situation, men jeg ville ikke drage større konklusioner baseret på virksomhedens (potentielle) kundefokuserede kommunikation. Aspocomp har trods alt også fremhævet komponentmanglen som en kortsigtet risiko. Nedenstående er taget fra årsregnskabet:

COVID-19-pandemiens indvirkning på elektronikforsyningskæden

COVID-19-pandemien og de restriktioner, den har forårsaget, påvirker væsentligt forsyningskæderne i hele elektronikindustrien. COVID-19-pandemien kan også påvirke tilgængeligheden af dele og komponenter, som elektronikmontører har brug for, hvilket vil svække efterspørgslen.

Det er svært at få et samlet overblik, for som du selv sagde, i et negativt scenarie får kunderne slet ikke deres produkter færdige (eller de bliver forsinkede). Så vil Aspocomps efterspørgsel også svækkes. I et positivt scenarie er situationen ikke så slem, Aspocomp kan levere og potentielt få nye kunder gennem situationen. Logistikudfordringerne, som kunne støtte Europas attraktivitet (vs. Asien), kunne også understøtte dette. Men printkort er dog ikke et massivt pladskrævende produkt, så er containerknapheden alligevel en så stor faktor? Desuden, hvis der bliver større mangel på komponenter, er det som regel sådan, at de større kunder får deres først. Det er selvfølgelig godt, hvis man har kunnet forudse det, men hvis situationen trækker ud, kan det også vende sig mod Aspocomp.

Jeg kan ærligt talt ikke sige, hvad den samlede effekt er, men jeg ville ikke være sikker på, at den ville blive positiv ![]() Vi får snart mere information om dette i forbindelse med Q1.

Vi får snart mere information om dette i forbindelse med Q1.

Det kan selvfølgelig være, at en P/E på 15x også ville blive tilladt med et topresultat – man ser vildere ting på markederne, næsten dagligt i disse dage. Men lad os dog huske, at Aspocomps median P/E i løbet af de sidste 10 år har været omkring 9-10x. En stigning på >50 % fra det er meget, og især med det topresultat, du forventer, ville det være et temmelig stort spring. Aspocomp har dog endnu ikke kunnet fremvise en bæredygtig profitabel vækst, og 2020 gik alvorligt galt. Af forståelige årsager naturligvis, men når man sammenligner med f.eks. Incap eller Scanfil fra samme branche, skiller Aspocomps resultat sig desværre ud.

Det er rigtigt, at Aspocomp-aktien ser ud til at have fundet et slags bundniveau under pandemien. På trods af de dårlige nyheder har tilliden til en genopretning åbenbart været stærk, og i hvert fald 2020-resultatet blev mere eller mindre overset. I den forstand ville en “stor nedtur” være en stor overraskelse for mig også, hvis det større billede forbliver uændret.

Og sund selvtillid er altid godt, det praktiserer jeg selv konstant ![]()

Jeg vil dog være lidt forsigtig med hensyn til den værdiansættelse. Den nuværende værdiansættelse indeholder allerede store forventninger til resultatforbedringer, for 2020-resultatet kan naturligvis ikke på nogen måde begrunde disse niveauer - efter min mening heller ikke 2021-prognosen. Men hvis resultatet genoprettes som forventet til tidligere topniveauer i de kommende år, og udsigten til resultatvækst også forbliver god, så ville afkastforventningen for aktien være god. Det mener jeg også, den skal være, for som modydelse for høj risiko skal man også modtage et betydeligt afkastpotentiale.

Men vi er sikkert klogere efter Q1-resultatopgørelsen. Ifølge mine egne prognoser vil Q1-resultatet stadig være i underskud, så der forventes ingen mirakler fra det. Derefter begynder forventningerne at stige og er allerede ret høje.

9 Synes om

Nu har Aspocomp fået en større kontrakt lige inden Q1-rapporten ![]()

I morgen hører vi helt sikkert mere om dette.

10 Synes om

Det er svært… Der er en mærkelig forskel i forhold til sammenligningerne.