Jeg bemærkede, at Aspo ikke har sin egen tråd endnu, så lad os oprette en.

Aspo er en af de “sidste mohikanere”, når det kommer til konglomerater: Aspo ejer fire datterselskaber, hvoraf det mest betydningsfulde er rederiet ESL Shipping. De øvrige er kemikaliedistributøren Telko, Leipurin og Kauko. Aspos specialitet er et stærkt fokus på Rusland og det øvrige østmarked, som mange finske virksomheder ellers har trukket sig ud af i de seneste år.

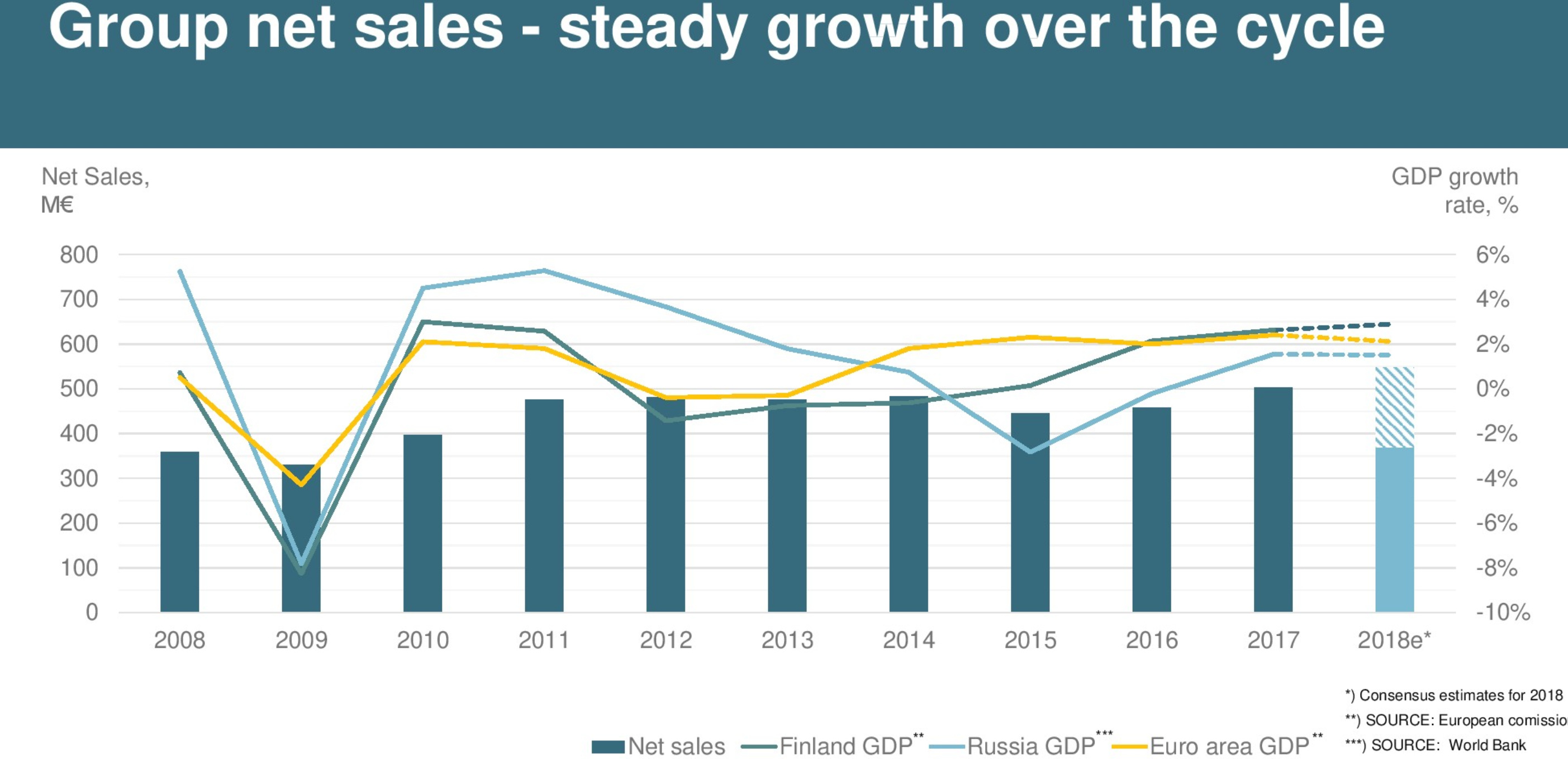

Når man ser på omsætning og udbytte, har Aspo sejlet ganske stabilt de seneste 10 år:

Af en eller anden grund har Aspo endnu ikke skabt debat

Virksomhedens diversificerede historie fik i går en væsentlig, men ikke helt uventet, nyhed, da Aspo nedskriver Kauko og sælger/omstrukturerer dets dele. Kauko har været “Aspo-familiens” problembarn lige fra starten. På grund af nedskrivningen udstedte virksomheden også en negativ prognose for resten af året.

Her er Ollis morgenkommentar om emnet:

“Vi anser den kontrollerede afvikling af Kauko for at være den rigtige løsning, da virksomheden har underpræsteret i lang tid, og dens driftsresultat har været omkring nul eller let negativt. Sidste sommer stoppede Kauko allerede sin tabsgivende softwareudviklingsvirksomhed.”

Fra Saul’s martsrapport:

“Leipurin er et serviceselskab, der opererer inden for bageri- og konditoriprodukter, fødevareindustrien og, i overensstemmelse med den fornyede strategi, også inden for out-of-home (OOH) markederne. Leipurins løsninger omfatter blandt andet produktudvikling, opskrifter, råvarer, træning og udstyr helt op til design af salgssteder.”

Jeg har været med Aspo siden den tidligere administrerende direktørs embedsperiode, og efter hans skifte til bestyrelsen har Aki Ojanen fortsat med at varetage ejerens interesser. Jeg kan godt lide denne form for langsigtede tilgang, og jeg har købt flere aktier til min portefølje ved fald.

Med renterne, der nu (måske) er på vej op, bekymrer virksomhedens gæld mig en smule, men de har altid klaret den før

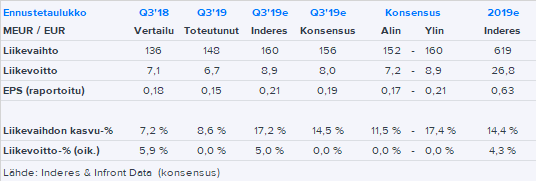

Den levede dog ikke helt op til vores forventninger, da referenceperioden var svag på grund af koldt vejr. IFRS16 øgede driftsresultatet marginalt med kun 0,2 mio. EUR. Nedenfor kan du se, hvad der blev forventet.

Q3 var tydeligt under både vores og konsensus’ forventninger. ESL’s resultatforbedring var tydeligt mere afdæmpet end forventet, og det præ-cykliske Telkos resultat faldt tydeligt.

Jeg solgte faktisk i går til en god pris på 8,6. Jeg tror, jeg kan købe tilbage til et passende niveau under 8. Hvad ville være passende? 7,4 kunne være godt.

Baseret på dets estimerede resultat for sidste kvartal har Aspo Oyj besluttet at sænke sin guidance for hele 2019.

Årsagerne til den sænkede guidance er et betydeligt fald i transportvolumen inden for stålindustrien i koncernens rederivirksomhed, som var mere end forventet, og et markant fald i efterspørgslen fra industrikunder på Telkos vestlige markeder.

Ny guidance

Aspos driftsresultat i 2019 vil være højere end i 2018 (20,6 mio. euro).

Gammel guidance

Aspos driftsresultat vil være 24-30 mio. euro (20,6) i 2019.

Aspo offentliggør sin årsregnskabsmeddelelse for 2019 den 13. februar 2020.

ASPO Oyj

Aki Ojanen

Administrerende direktør

Yderligere information:

Aki Ojanen, Administrerende direktør for Aspo Oyj, tlf. +358 9 5211, +358 400 106 592

DISTRIBUTION:

NASDAQ OMX Helsinki

Større medier www.aspo.fi

igen en advarsel. Det var rart at forlade niveauet 8,6. Snart kunne man overveje at købe, bare kursen bliver LAV nok!