Alphabet

Alphabet, der har hjemme i Californien, USA, og som er bedre kendt under navnet Google, blev grundlagt i 1998 af Larry Page og Sergey Brin. Oprindeligt var det et søgemaskineprojekt på universitetet, men det voksede hurtigt til at blive verdens største søgemaskine og online annoncør.

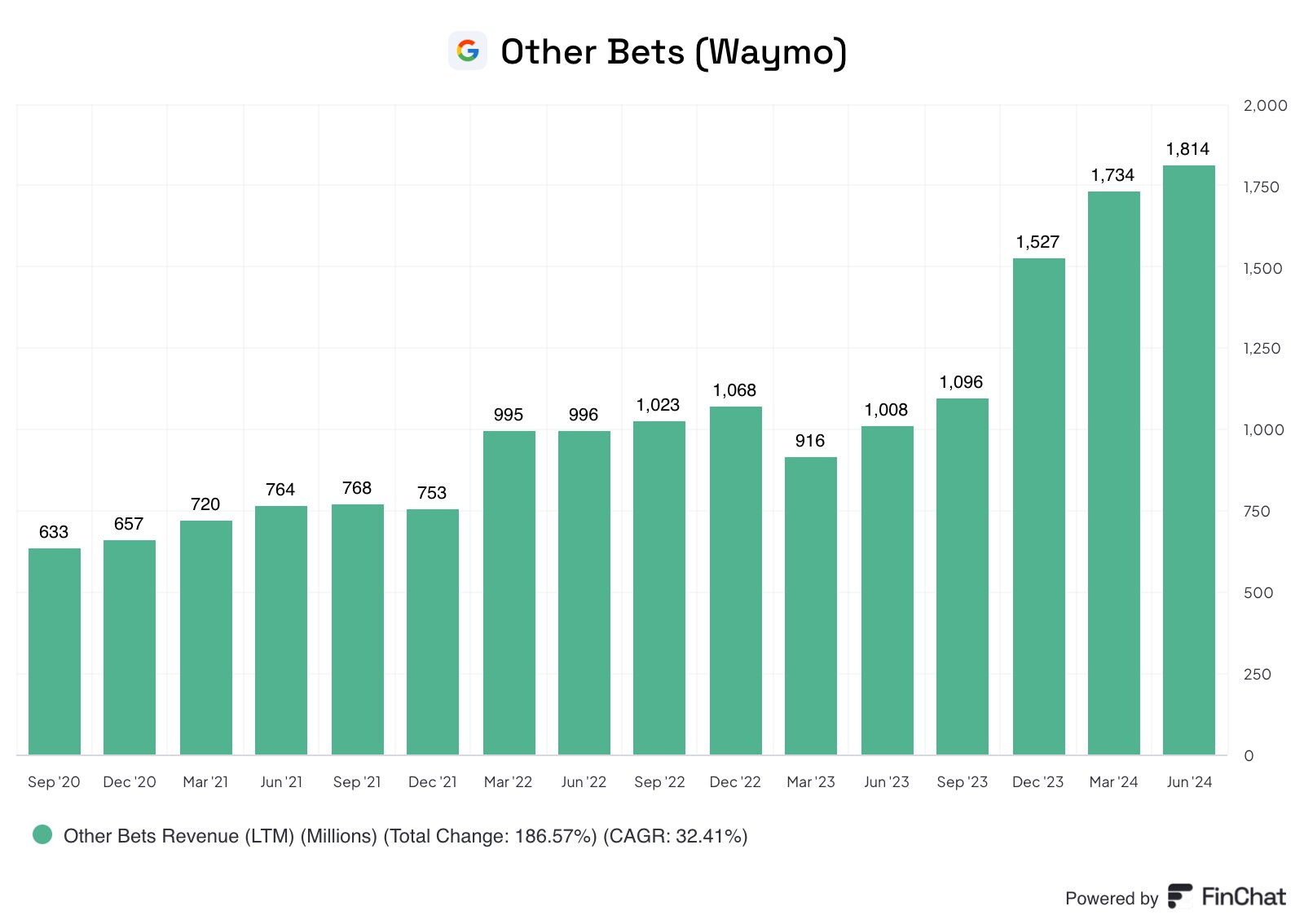

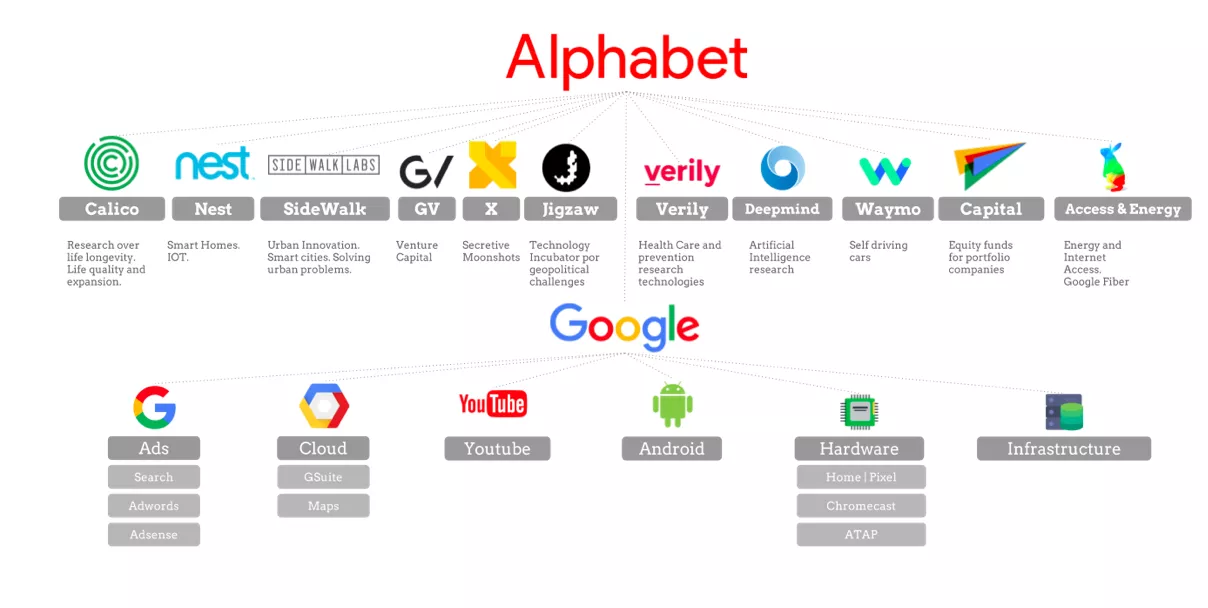

I 2004 blev virksomheden børsnoteret, og et år senere udvidede Google sine tjenester ved at opkøbe Android og tilføje Gmail, Google Maps og YouTube til sit udbud. I 2015 reorganiserede Google sig som Alphabet, der fungerer som moderselskab for flere af dets datterselskaber. Derudover er Alphabets andre tjenester som Waymo (teknologi til selvkørende biler), Verily (biomedicin) og Calico (forskning i anti-aging) også vokset gennem årene. Der er også betydeligt potentiale inden for kunstig intelligens og cloud-tjenester, som virksomheden aktivt fortsætter med at udvikle.

I dag dominerer Alphabet det digitale landskab, som man næsten ikke kan undgå at støde på overalt. Alphabet er verdens fjerdestørste virksomhed med en markedsværdi på knap 2 billioner dollars. En euro investeret i Alphabet i slutningen af 2004 ville med dagens notering være omkring 7200 euro værd. Selvom der findes endnu vildere kursraketter i verden, har det været værd at holde fast i denne virksomhed.

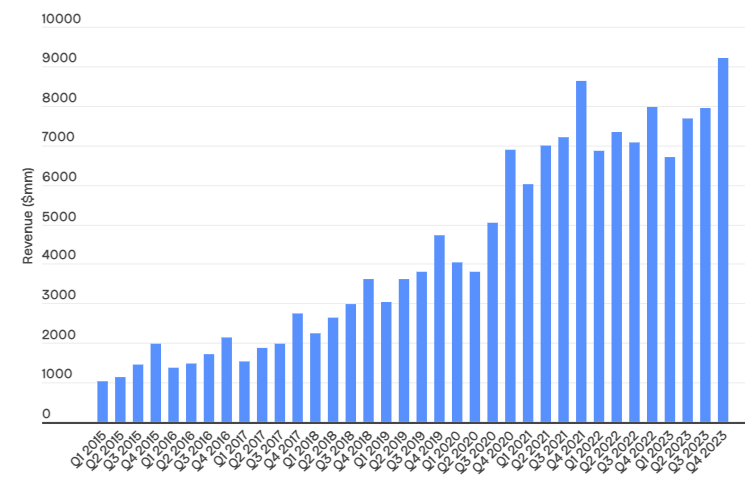

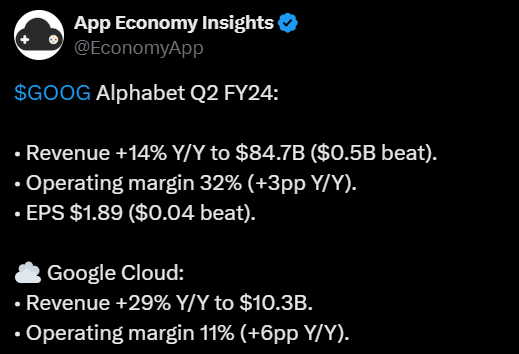

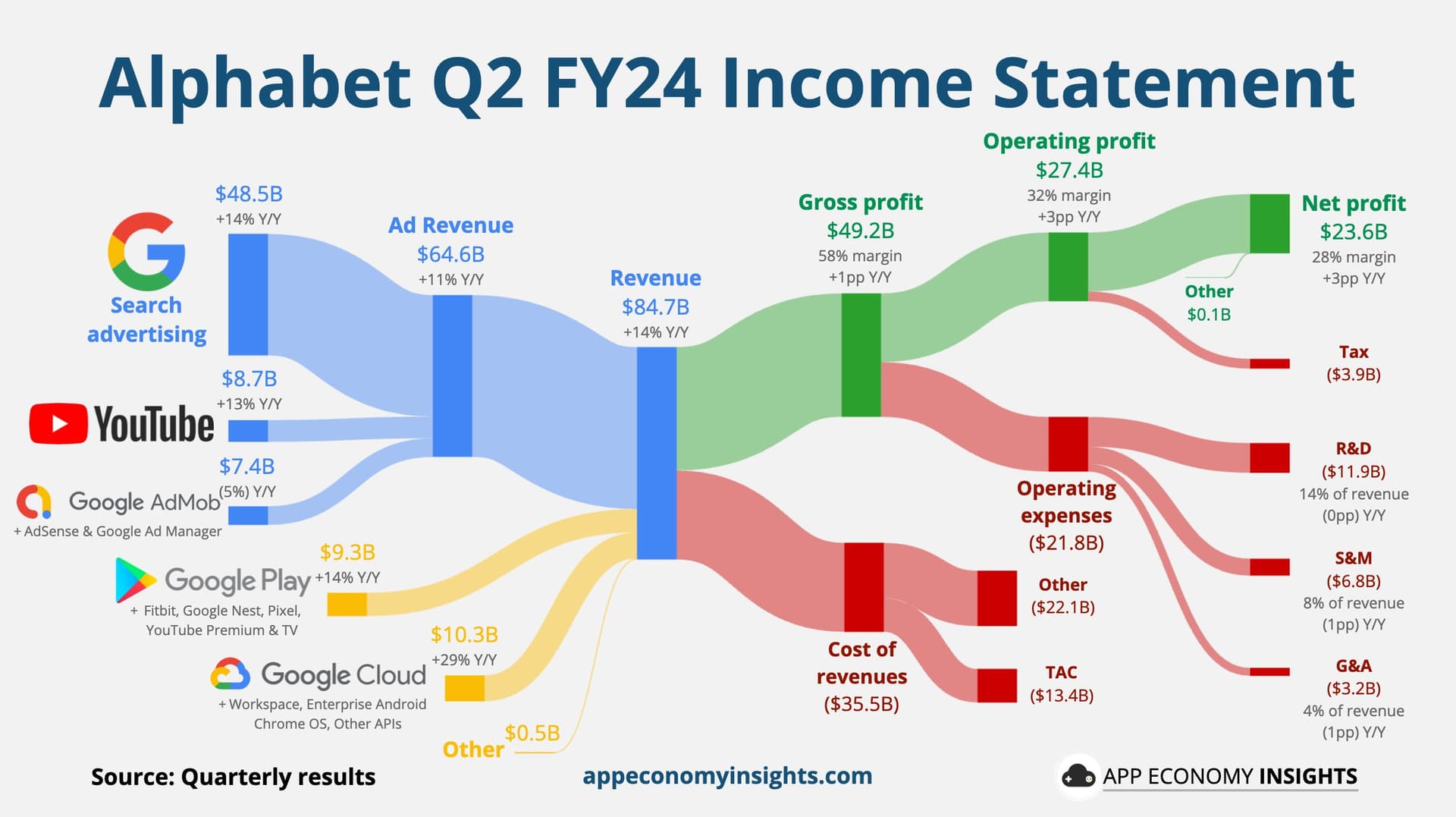

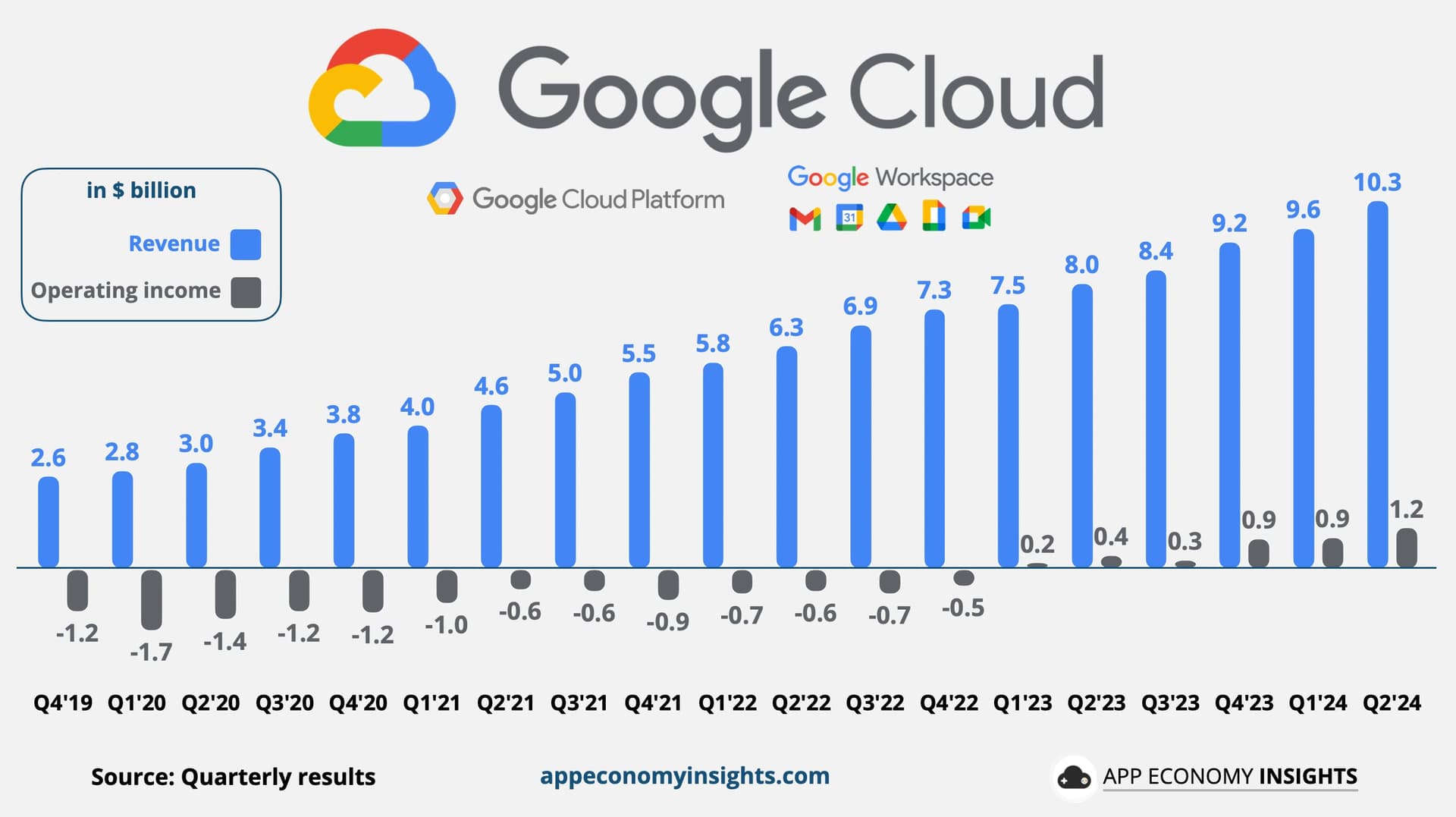

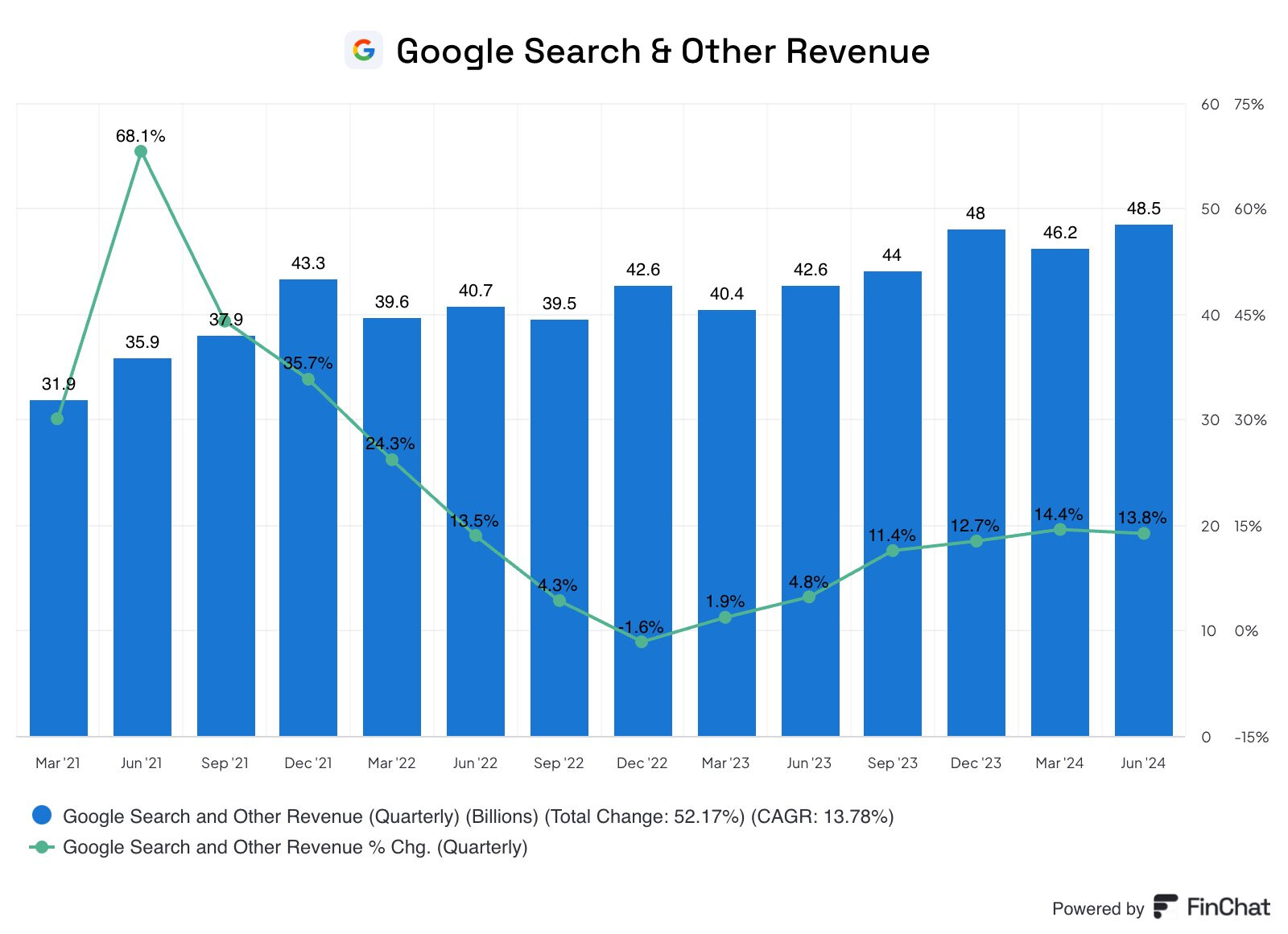

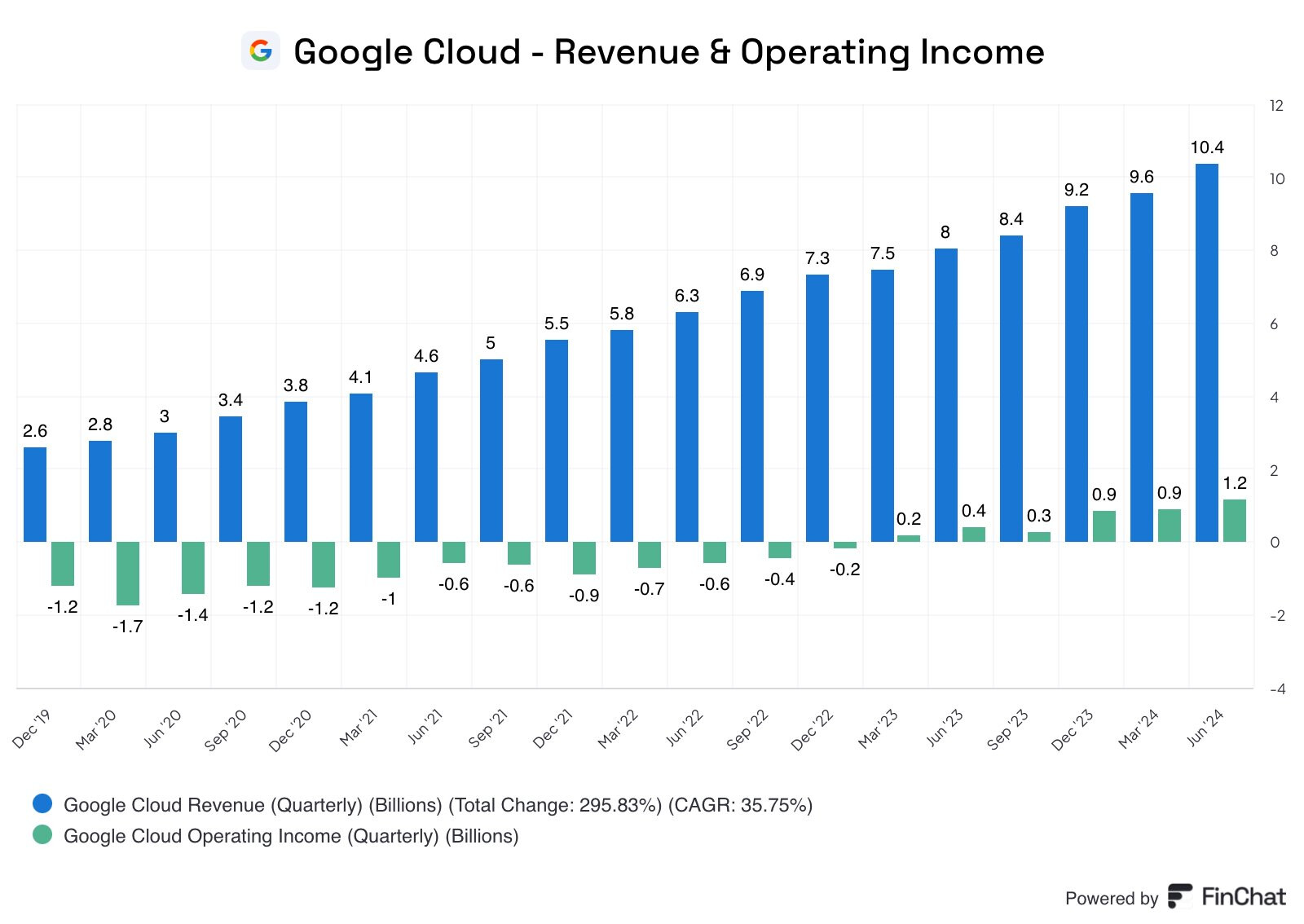

Alphabets vigtigste indtægtskilde er, som man kan gætte, Googles annonceindtægter, som sidste år udgjorde knap 43 milliarder USD for virksomheden. Væksten i dette segment er dog aftaget, og nye vækstområder forventes at komme fra bl.a. cloud-tjenester. Virksomhedens rentabilitet har holdt sig på et godt niveau, med nettomarginen svingende primært mellem 20-30 % i løbet af de sidste 15 år.

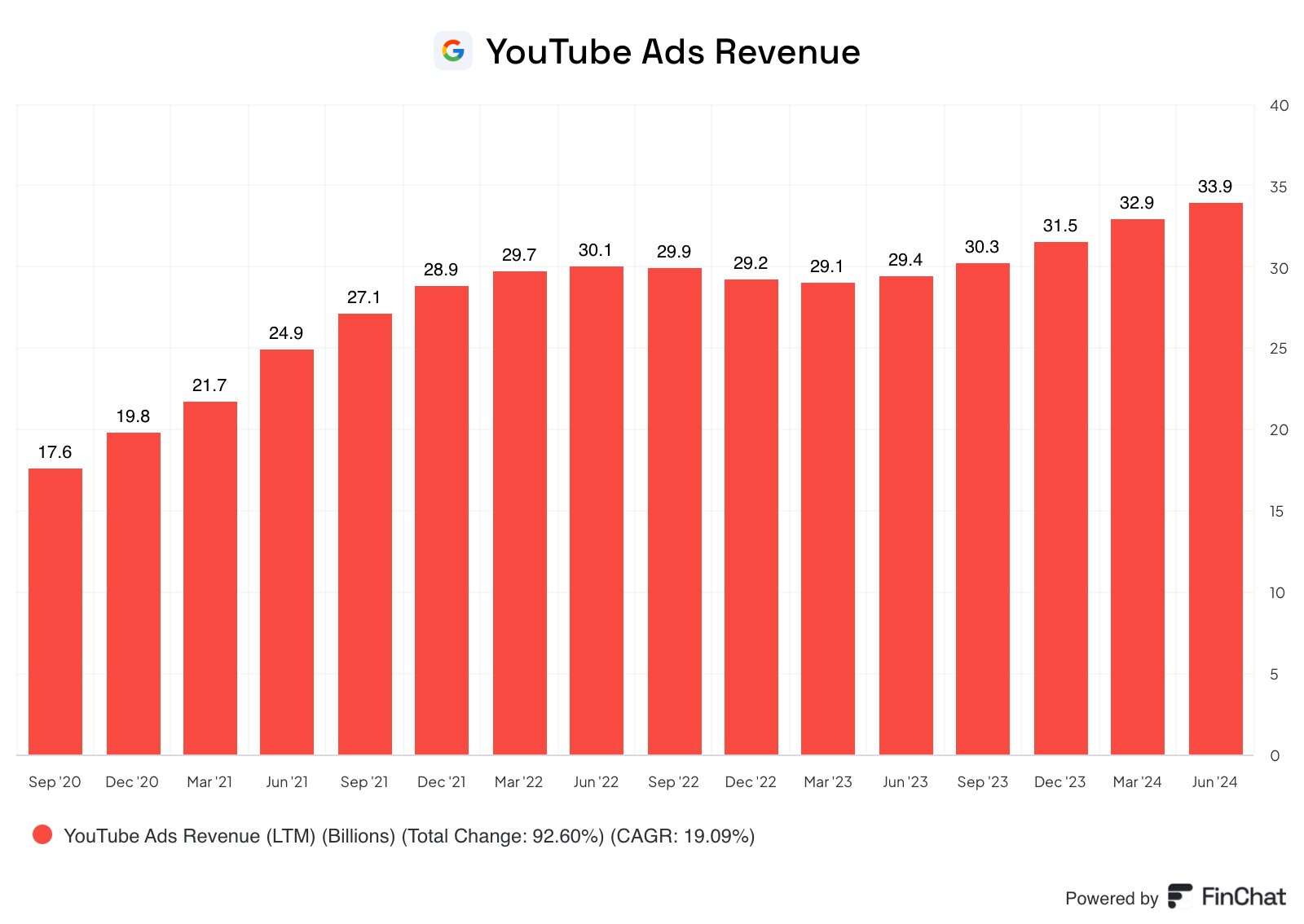

Væksten i Google-søgning og YouTube, forstærket af kunstig intelligens, har været en væsentlig faktor for virksomhedens succes. Kunstig intelligens og maskinlæring har revolutioneret søgning og indholdsanbefalinger, hvilket gør dem mere personlige og relevante for brugerne. Dette har øget brugerengagement, klikrater og annonceindtægter. Funktioner som Google Lens og YouTubes automatiske undertekster har også forbedret brugeroplevelserne.

Selvom konkurrencen er hård, adskiller Alphabets enorme mængde brugerdata den fra sine konkurrenter. Virksomheden indsamler data fra mange kilder, herunder Google-søgning, YouTube, Gmail og Android-enheder. Disse data giver værdifuld indsigt i brugeradfærd og trends, hvilket muliggør tilpasning af produkter og tjenester samt målrettede annoncer. Man kan derfor sige, at Alphabets 90 % markedsandel inden for søgemaskiner giver den en unik konkurrencefordel.

Fremtidigt potentiale findes også i Gemini LLM, da den næste generation af sprogmodellen forventes at være mere effektiv og alsidig end konkurrenternes, idet den tilbyder multimodale funktioner og kan behandle omfattende dokumenter og kodelinjer. Modellen forventes således at indhente ChatGPT med hensyn til funktioner.

Hvordan ser aktiens værdiansættelse så ud lige nu? Den indtjeningsbaserede værdiansættelse virker dyr i forhold til det historiske gennemsnit, selvom der er betalt højere multipler for Alphabet. Det er dog ikke et købssted for årtiet i lyset af multiplerne, men på den anden side kan vækstmulighederne skabt af kunstig intelligens stadig være svære at gribe, og analytikere har da også hævet deres prognoser for de kommende år flere gange i løbet af det seneste år. I stedet kunne aktien i slutningen af 2022, set i bakspejlet, købes til en ret favorabel pris. Med dette års prognoser værdiansættes Alphabet til P/E 23,4x og med næste års prognoser til 20,6x, idet rentabiliteten forventes at fortsætte med at forbedres, samtidig med at væksten også forventes at ligge på et lavt tocifret niveau, hvilket ville betyde en ret stærk indtjeningsvækst. Afkastet af kapital forventes også at forblive i intervallet ca. 23-30 % i de kommende år.