Lad os åbne en egen tråd om FAANG. FAANG er altså disse stjerner på bull-markedet, nemlig Facebook, Amazon, Apple, Netflix, Alphabet (Googles moderselskab, hvis nogen ikke har bemærket det endnu).

Der findes allerede en tråd om Facebook her, men der er endnu ikke åbnet en for de andre.

FAANG vækker beundring hos nogle investorer og raseri hos andre: de forstyrrer stadig flere andre brancher (handel og medier er de mest fremtrædende), og deres greb om forbrugerne er helt uden fortilfælde stramt. Derudover styrker de hele tiden deres position ved at opkøbe unge konkurrenter med deres store kasser eller bogstaveligt talt køre dinosaur-konkurrenter i sænk.

Et interessant aspekt ved flere af disse virksomheder er, at de smidigt kan sprede sig til nye områder (f.eks. bankernes territorium), hvilket øger markedspotentialet. Derudover har de holdt sig i god form og har været i stand til at bygge parallelle platforme ved siden af de gamle (case QQ og WeChat osv.) og dermed holde sig oven vande i en foranderlig verden, hvilket ofte er en udfordring for store virksomheder. Som en kommentator bemærkede, er disse virksomheder “struktureret” som moonshot-affyringsramper.

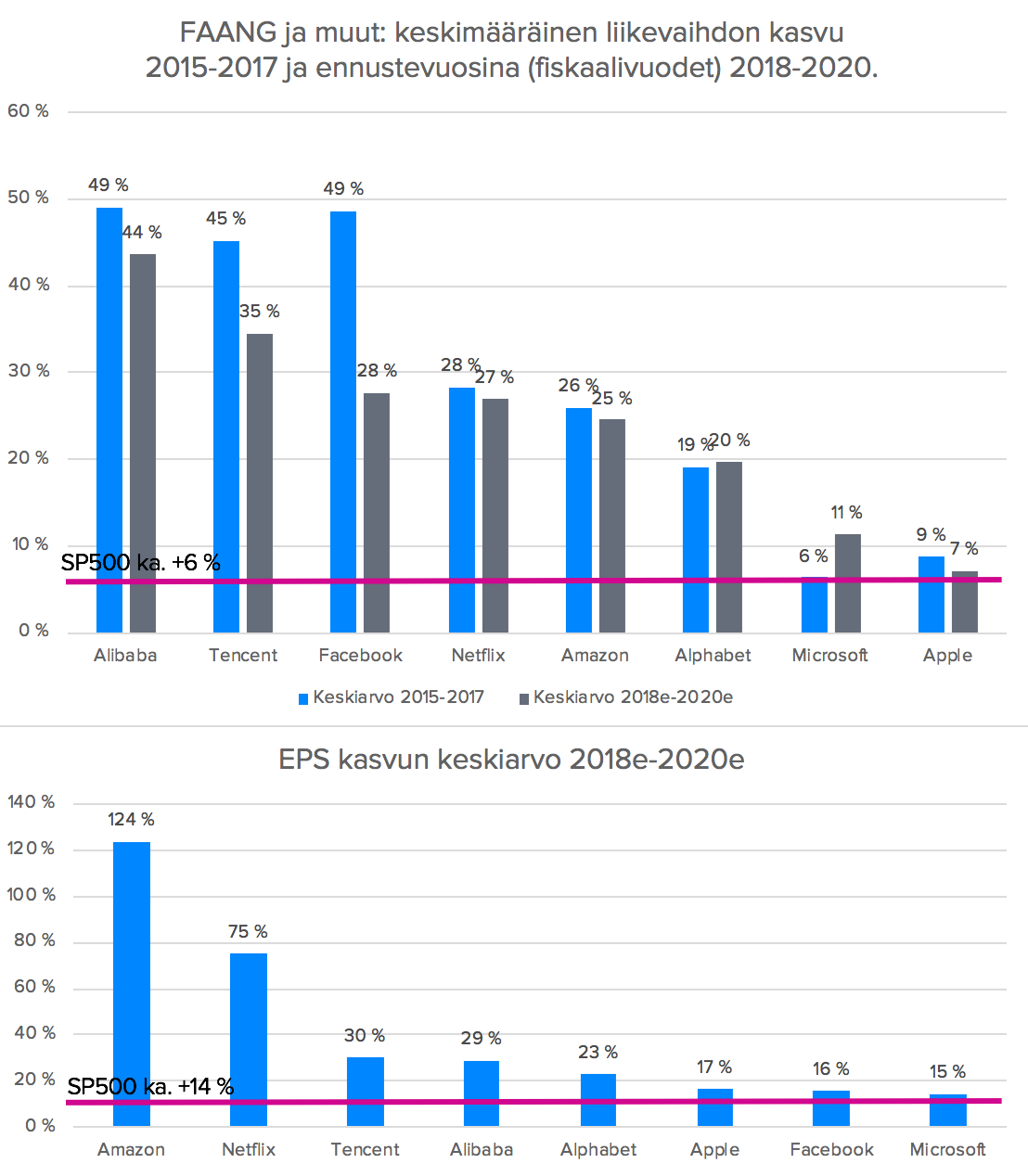

For at åbningen også kunne tilbyde lidt substans, lavede jeg en simpel graf over FAANG-virksomhedernes gennemsnitlige omsætningsvækst i 2015-2017 og prognoseårene (kilde: Capitaliq) 2018e-2020e samt den gennemsnitlige EPS-vækst i samme periode. Derudover medtog jeg alles kontorarbejderes betroede ven, Microsoft, og et par kinesiske internetgiganter, Alibaba og Tencent, til sammenligning. Inderes’ røde linje markerer den gennemsnitlige omsætnings- og EPS-vækst for SP500-indekset i samme periode.

Deres vækst og vækstudsigter er næsten i en helt anden klasse end “gennemsnitsvirksomhedernes”, men meget godt er også indregnet i priserne: P/E-værdierne ligger omkring 23-35x for de kommende år.

Nogle mener, at disse er en fuldstændig boble, mens andre mener, at man er nødt til at være med på vognen. Uanset hvad man mener om dem som investeringer, er det værd at følge disse virksomheder og deres bevægelser. Har I FAANG-aktier i porteføljen? Vækker denne gruppe af virksomheder tanker?

Psst! Dette er ikke en analyse eller en investeringsanbefaling ![]()