Precis. Och våren 2027 sedan resten av utdelningen för 2026. Och sedan återigen någon gång efter Q2 utdelningen för H1/27 osv.

5 gillningar

Aki Pyysing har återigen skrivit om Ålandsbanken ![]()

16 gillningar

Tystnaden i den här tråden är talande, även om diskussionen om kapitalförvaltare i övrigt går varm. Jag läste för ett par dagar sedan en ganska intressant artikel i Kauppalehti om Ålandsbanken och Aktia. Det väckte återigen tankar om hur framför allt ÅB verkar hamna lite i skymundan i placeringsdiskussioner, trots att bolagets track record är riktigt vasst. Jag håller med Aki Pyysing om att det vilar på en god kundupplevelse.

Jag har själv följt ÅB:s verksamhet och använt deras produkter och tjänster både privat och i jobbet under ett tiotal år. Jag måste säga att kompetensen i deras “maskinrum” är något som marknaden fortfarande inte verkar ha fattat helt och hållet. Jag rekommenderar till exempel att följa fonden Nordiska utdelningsaktier och den tillhörande kapitalförvaltningen Toplista Norden, som länge har levererat sådana resultat att de borde vara betydligt mer i blickfånget.

När man följer portföljrörelserna och handeln märker man att överavkastningen grundar sig på lyckade val eller viktningar i kvalitetsbolag ett par gånger om året – bolag som av någon anledning tillfälligt blivit undervärderade på marknaden eller blivit överkapitaliserade. Själv tänker jag att ÅB representerar ett sådant “hantverk” inom kapitalförvaltning, baserat på djup bolagskännedom, som jag själv efterfrågar.

Enligt min mening finns det en genuint stark “judgement” i bakgrunden som jag litar på. Strategerna Lars Söderfjell och Anders Rudolfsson (som nyligen hoppade över från DNB), som sitter i Sverige, tillhör i min bok den absoluta toppen inom nordisk kapitalförvaltning, eller representerar åtminstone en investeringsfilosofi som jag själv tror på. Båda är välbevakade profiler i Sverige och känner bolagsfältet extremt väl, men i Finland syns de av någon anledning inte mycket i media (om jag vore ekonomijournalist skulle jag boka in intervjuer direkt).

Det är faktiskt lite märkligt hur ÅB ofta lämnas helt utanför diskussioner om kapitalförvaltare, trots att jag ser ÅB:s kapitalförvaltning som en del av standardutrustningen för såväl privatsparare som institutioner, och som en aktör som tydligt sticker ut på marknaden – just tack vare deras nordiska kompetens. Som grädde på moset har serviceupplevelsen varit betydligt bättre än på många andra ställen, särskilt som en kund som i början pendlade i det nedre skiktet av de traditionella förmögenhetsgränserna för private banking. Många verkar fortfarande se detta som en traditionell skärgårdsbank, trots att det verkliga värdeskapandet ligger i kapitalförvaltningen och dess verksamhetsmodeller.

Det vore utmärkt om vi kunde få med ÅB i jämförelserna och på så sätt få dem på samma startlinje som de andra kapitalförvaltarna ![]()

25 gillningar

Alltså, levererat avkastning till ÅAB menar du, inte till investeraren som har satt sina pengar i en fond som tar 1,32 % i teckningsavgift och som förlorar mot index?

ÅAB är en helt OK vardagsbank (är själv kund sedan över 20 år), men jag förstår inte vad i hela friden någon i dagens värld ska med en avgiftsbelagd ”kapitalförvaltare” till, eller varför någon skulle investera i dessa bankers överprissatta aktiva fonder.

4 gillningar

Det är förvånansvärt tyst i den här tråden med tanke på att det rör sig om ett ganska högkvalitativt maskineri. Å andra sidan är det här kanske precis den typen av bolag som man köper, glömmer bort och ibland köper mer av. Det går inte riktigt att skapa samma typ av hype-case som kring ett tillväxtbolag, och bolagets storägare verkar inte ha något särskilt behov av att trumma för aktien, då man inte behöver använda den egna aktien som förvärvsvaluta eller för att bygga upp en finansieringsberättelse.

Q1 var enligt min mening ganska typisk för Ålandsbanken: inget explosivt, men kärnverksamheten är i skick. Räntenettot pressas, men provisionsintäkter och IT-intäkter stöder helheten, ROE ligger fortfarande på en bra nivå och det förvaltade kapitalet är högre än för ett år sedan.

Det som intresserar mig mest är kanske att ÅAB inte bara är en balansräkningsbank, utan att det finns kapitalförvaltning, private banking och IT-verksamhet med i bilden. Konkurrensen om förmögna kunder hårdnar säkert, men ÅAB har en lång historik, en tydlig nisch och uppenbarligen ett välfungerande maskinrum.

Som ett litet minus ser jag ägarisken. När huvudägaren redan är till åren är det svårt att veta vad som händer med innehavet i sinom tid och var aktierna slutligen hamnar. Det behöver inte nödvändigtvis vara en stor risk för den operativa verksamheten, men kontinuiteten i ägarstrukturen är i ett sådant här bolag något som jag anser att man inte helt kan bortse ifrån.

Dessutom, om den finländska fastighets- och byggsektorn någon gång normaliseras, kan det återigen bli mer drag i deras bostads- och fastighetsfonder. Det här är ingen raket, men ett högkvalitativt, tråkigt och aktieägarvänligt finansbolag kan i det långa loppet vara precis det som marknaden undervärderar för att man inte orkar prata om det.

17 gillningar

Ett starkt statement om ett bolag som kunderna trots allt har gett mycket beröm för just kapitalförvaltningen. Kan det ändå vara så att båda parter, både kunderna & Ålands, har gynnats?

Jag tycker också att avsaknaden av indexfonder definitivt är en negativ sak som borde åtgärdas, men i dessa sammanhang bör man alltid komma ihåg att det finns kundgrupper för vilka absolut indexavkastning (för att inte tala om att slå den) inte är målet. Det är ju lätt att peta in 300 € i månaden i index utan att bry sig om något, men tänk om man får ett arv på 500 000 €? Då står även en lite mer erfaren aktieplockare eller indexinvesterare handfallen. Vi som spenderar tid på det här forumet är nog den verkliga nischen, vi som hellre lägger tid på att fundera över investeringarnas avkastningsförväntningar än på att bara leva livet.

Jag återvände själv som delägare i Ålands idag då kursen har sjunkit till en rimlig nivå i och med det traditionella utdelningstappet och andra okända faktorer. Motiveringen är den klassiska: summan av delarna är större än det nuvarande marknadsvärdet. Inom kapitalförvaltningen, och särskilt i den starka Private Banking-verksamheten, finns det enligt min mening tillväxtfaktorer för en lång tid framöver. Hoppas sommaren bjuder på fler köplägen ![]()

9 gillningar

Precis så. Själv jämförde jag dessa tjänster för ungefär 6–7 år sedan och gick även djupt igenom mina egna behov. Jag landade i Ålandsbanken efter att ha följt portföljförvaltningen på nära håll hos ett par vänner, som båda vid tillfället använde sig av diskretionär förvaltning med fullmakt och en belåningsgrad på cirka 30 % i portföljen. Och med den kombinationen hade de en riktigt snygg avkastningshistorik.

Jag minns väl när vi satt över ett glas vin en kväll, efter att jag hade träffat ett antal av stadens kapitalförvaltare gällande min egen portfölj. Vi räknade på hur denna Ålandsbanken Nordiska Aktier -toplista (en sorts kronjuvelsprodukt inom kapitalförvaltningen hos ÅB) erbjuder investeraren en strategiskt stark struktur. Där täcker det stabila utdelningsflödet från 20 noga utvalda bolag enkelt räntekostnaderna för ett investeringslån på 30 %, även med nuvarande räntenivå, och lämnar ändå kvar kassaflöde för årlig ombalansering av portföljen eller små över- eller underviktningar i enskilda bolag. Stockholmsbörsens internationella karaktär, kombinerat med några plock från Finland, Norge och Danmark, gör det möjligt att enbart med en nordisk portfölj skapa något av ett “världsindex i miniatyr”, eftersom många av bolagen på listan är globala marknadsledare med geografiskt spridd omsättning över hela världen. Denna diversifiering, kombinerat med det för många bolag typiska starka ankarägandet (som Wallenbergarnas eller Industrivärdens långsiktiga ägande), skapar en stabil ryggrad för portföljen som jämnar ut marknadssvängningar och stöder långsiktig värdestegring. Jag tror faktiskt att en professionell kapitalförvaltning med nordiskt fokus kan vikta investeringarna i en sådan koncentrerad toplista så att avkastningen slår index, och åtminstone för egen del har den legat 1–4 procentenheter över under en längre tid.

Kostnadseffektiviteten i en sådan här förvaltningsmodell understryks när man beaktar att både förvaltningsavgifter och räntor på investeringslån är fullt avdragsgilla i kapitalinkomstbeskattningen. Såvitt jag förstår är en ganska typisk förvaltningsavgift för en mindre portfölj på nivån 0,6 % + moms (vilket sjunker vid omkring en miljon euro), och förvaltningsavgiften inklusive moms krymper i praktiken till endast cirka 0,50 % tack vare skatteavdraget. På motsvarande sätt kostar ett investeringslån bundet till 12 månaders euribor, med en totalränta på exempelvis 3,5 %, i verkligheten endast cirka 2,3 % för investeraren efter skattefördelar. När dessa nettokostnader ställs i relation till portföljens avkastningspotential, höjer sig helheten i sin riskjusterade konkurrenskraft över traditionella fonder: en måttlig och enligt mig mycket realistiskt uppnåelig marknadsavkastning på 7–8 % räcker med 30 procents hävstång och skattefördelar för att enkelt lyfta avkastningen på eget kapital till 10 %-nivån eller till och med däröver. Denna “skattehävstång” innebär i praktiken att den riskjusterade nettoavkastningen som stannar hos investeraren optimeras betydligt mer effektivt än i en helt skuldfri portfölj. Detta är åtminstone för min del anledningen till att jag har varit med länge, och jag tror att det ligger bakom många kunders nöjdhet vid sidan av tjänstens kvalitet och vissa andra förmåner ![]()

Ålandsbanken erbjuder också kapitalförvaltning som genomförs helt med ETF-produkter, eller så kan dessa utgöra en del av portföljen vid sidan av direktägda aktier. Vad jag har sett i min egen bekantskapskrets är en typisk modell att man har direktägda aktier från Norden och sköter den internationella diversifieringen med ETF-produkter.

ÅB har tydligt gjort ett strategiskt val att det handlar om långsiktig kapitalförvaltning skräddarsydd efter kundens behov, snarare än en tradingplattform för dem som vill ägna sig åt aktiv aktie- och ETF-handel. Och här klarar sig ÅB verkligen bra, och åtminstone för de människor jag känner har detta medfört riktigt god avkastning under en längre tid. Många har sedan en Nordnet-portfölj eller dylikt för sin investeringshobby, men för mig fyller dessa helt olika behov: ÅB erbjuder åtminstone för mig maskinrummet för kärnförmögenheten som tickar på med ränta-på-ränta i bakgrunden, och på hobbysidan kan man sedan spela det här roliga spelet där framgången har varierat lite från år till år ![]() Jag är av den starka åsikten att när man bygger portföljens kärna långsiktigt, är det värt att titta på ett sådant här alternativ, och många har varit nöjda med det.

Jag är av den starka åsikten att när man bygger portföljens kärna långsiktigt, är det värt att titta på ett sådant här alternativ, och många har varit nöjda med det.

Dessa tankar dyker upp i mitt huvud.

21 gillningar

Det var en sannerligen märklig kundgrupp, om man vill ha mindre än indexavkastning. Är det någon sorts statusgrej, att man kan betala någon privatbankir med backslick för att man inte själv ska behöva klicka in order? Och har råd att ta en lägre avkastning än vad vilken prole som helst får från en vanlig indexprodukt?

Jag förstår inte varför det skulle vara svårare att investera 500 000 € än 300 €. En stor ETF är säkert tillräckligt likvid för en vanlig, lite mer förmögen finländsk arvinge; till exempel SXR8 omsätter enkelt 20 M€ per dag, så en halv miljon borde gå igenom även som en enda köporder.

Det finns väldigt få människor i Finland som är så rika att det faktiskt finns någon logik i komplicerade kapitalförvaltningstjänster.

1 gillning

ÅAB är en helt OK vardagsbank (är själv kund sedan över 20 år), men jag förstår inte varför i hela friden någon i dagens värld behöver en avgiftsbelagd “kapitalförvaltare”, eller varför någon skulle investera i dessa bankers överprissatta aktiva fonder.

För vanliga löntagare som drömmer om att bygga upp en förmögenhet och inte orkar följa börsen, är indexfonder det absolut mest förnuftiga valet. Kapitalförvaltarnas viktigaste kunder är dock stiftelser och institutioner. För dessa är det inte så mycket den maximala avkastningen som är viktigast, utan att få en jämn och förutsägbar avkastning i alla marknadslägen och framför allt att förmögenheten bevaras till nästa generationer. I aktieindex exponeras man dock för aktierisk. Under de största börskrascherna har indexvärden sjunkit med 20–80 %. Då stiftelser och institutioner är tänkta att existera i hundratals år, inträffar flera sådana krascher under deras livstid. En vanlig dödlig upplever däremot sannolikt en sådan krasch högst en gång i livet, och då lönar det sig för en vanlig löntagare att bara investera löneinkomsterna ännu hårdare i indexfonder och inte oroa sig över förlorade tillgångar. Stiftelser och institutioner bör däremot, på grund av börskrascher, äga annat än bara börsaktier. Med indexfonder tar man också alltid en position på en viss marknads utveckling. Det är ingen naturlag att amerikanska index avkastar bäst. I början av årtusendet kunde det ryska indexet ha känts som ett vinnande index. Visst kan man diversifiera denna risk genom att investera i flera index, men detta skulle redan kräva en viss insatthet av stiftelsens nyckelpersoner. De skulle också behöva få investeringsplanen godkänd av stiftelsens styrelse och rapportera om investeringarna regelbundet. Vid rekrytering av nyckelpersoner till en stiftelse skulle man också behöva ta hänsyn till att de, utöver all annan kompetens, måste kunna investera i indexfonder på ett förnuftigt sätt. Många stiftelser och institutioner kan också ha ESG-krav eller mål för effektskapande (impact), där kapitalförvaltarnas produkter erbjuder en färdig lösning. Vissa kan också av principiella skäl vilja investera i finländska medelstora företag. För närvarande, om man investerar i ett världsindex, investerar man med stor vikt i amerikanska teknikjättar. Stiftelser lägger alltså i praktiken ut kapitalförvaltningen på kapitalförvaltare, vilket gör att de kan fokusera på sin kärnkompetens. Helsingfors universitets studentkår är ett perfekt exempel på varför stiftelser bör lägga ut kapitalförvaltningen i stället för att själva försöka investera eller söka högre avkastning.

Även för många rika släkter är det viktigare att förmögenheten bevaras till nästa generationer än att få en hög avkastning. För dessa kan investeringar i finländska bolag eller impact-investeringar betonas på samma sätt. Jag skulle inte heller underskatta hur mycket värde många kan se i att regelbundet få diskutera sina investeringar och vad som händer i ekonomin med en kapitalförvaltare.

Jag har investerat i Ålandsbanken eftersom jag tror att den har just mest finlandssvenska “gamla pengar” som kunder. Därför tror jag inte att indexinvesteringarnas popularitet direkt hotar Ålandsbanken. Jag skulle gissa att Alexandrias kundprofil är sådan att dess kunder består av löntagare och företagare som egentligen borde investera i indexfonder.

10 gillningar

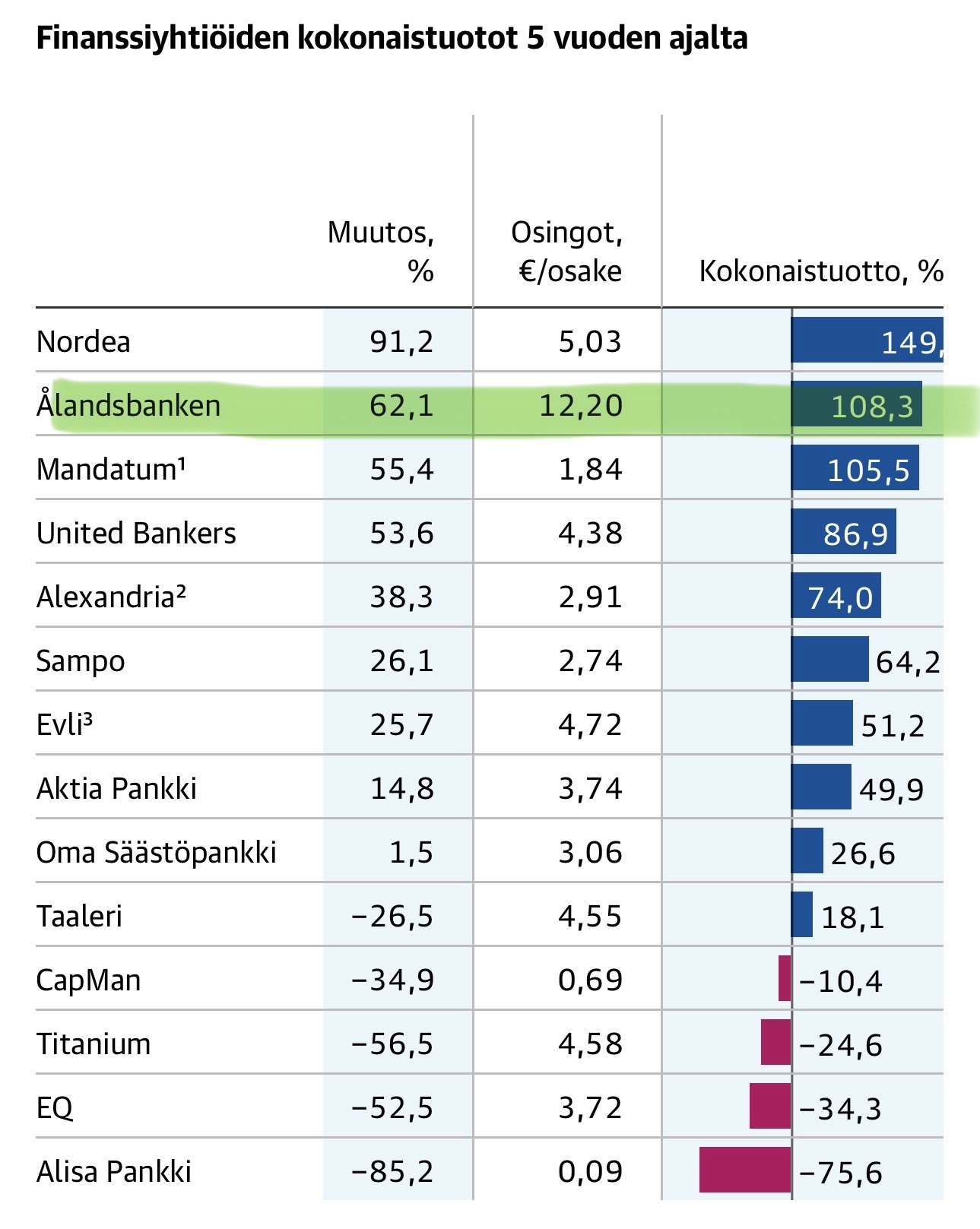

Ålandsbankens andel i investerardiskussionen gällande kapitalförvaltningssektorn är förmodligen i storleksordningen en promille, men i en femårsuppföljning av totalavkastningen ligger de på andra plats på marknaden.

Jämförelsetabell från dagens Kauppalehti.

13 gillningar

Tidningen Pirkkalainen har intervjuat Pekka Puustinen, den nya chefen för Ålandsbankens kontor i Tammerfors. Jag tycker att intervjun ger en bra inblick i Ålandsbankens verksamhetsprinciper – även i ett bredare perspektiv än bara för det specifika kontoret.

9 gillningar

Ålandsbanken erbjuder anställda förmånligt aktiesparande

Även personalen hålls nöjda.

Den finns i min egen portfölj och jag tror och litar på att det kommer att väcka mer diskussion. Tack till @Timo_Huhtamaki för bra poänger.

Jag tror starkt på att ÅB:s bankirer eller kapitalförvaltare får utföra sitt arbete utan alltför styrande säljmål, vilket gör att indexnära ETF:er hittas i kundernas portföljer, liksom depåer kopplade till kapitalförvaltningsarvoden. Visst, i och med MiFID är investeringsrådgivning kring börsprodukter en egen konstform, men visst får kunden in kostnadseffektiva produkter i sin portfölj när man diskuterar dem. Egna bekanta har kostnadseffektiva lösningar, korta företagskrediter och specifikt dessa nordiska utdelningsstrategier, både som fonder och som direktägda aktier via fullmakt.

Det eviga talet om kostnadseffektivitet och index är lite märkligt i den här branschen. Om man tänker som @Dollarijanis, så skulle man ju inte ha en enda bank eller kapitalförvaltare i portföljen. Det är därifrån vinsterna kommer på lång sikt även för bankerna, och det fina är att marknadsutvecklingen bara hjälper AUM (kapital under förvaltning) och provisionsintäkterna att växa. Vad gäller detta tankesätt – jag förnekar inte att indexinvestering är förnuftigt på individnivå eller varför inte på stiftelsenivå. Min egen tanke är att räntor bör finnas i portföljen – annat är kanske lite “magi”, som till exempel PE-fonder (Private Equity) osv., även om det finns en kundkrets för dessa också. Alla kan inte och vill inte tänka “över tid” vad som är det absolut mest förnuftiga eller effektiva sättet att investera. Alla vill inte att deras portfölj ska dippa lika mycket som index gör. Alla kör inte Corolla, även om det är absolut mycket smartare än att köra Porsche.

Jag vill se den diskussionen i en styrelse för ett litet eller stort bolag när ordföranden föreslår att man ska sätta hela kassan i S&P 500-indexet med dessa värderingar. Det är bra att förstå att det investeras mycket pengar i världen som inte ska vara där för evigt, eller med en lång horisont – eller via månadssparande. Det finns många människor som investerar betydande summor av ANDRAS pengar (kommuner, stiftelser, föreningar och företag). Man behöver inte heller se det enbart utifrån hur få fina börsbolag etc. det finns i Finland. En kapitalförvaltare som ÅB kan erbjuda breda grundläggande banktjänster, och samtidigt ryms några verkstadsföretagare, lantbrukare m.m. i bankirens portfölj. Mycket av kostnaderna är avdragsgilla i skatten, och särskilt företagare brukar kunna värdera tjänster och produkter relativt högt. De säljer inte heller alltid sina egna saker till lägsta pris.

Saker och ting görs inte alltid på det sätt som är absolut mest rationellt eller effektivt. Det är därför vi har olika tjänster och företag i världen, och jag kan nämna dussintals dummare sätt att använda pengar på än ett kapitalförvaltningsarvode. Dessutom strävar jag som företagare efter att använda min tid till 100 % på annat än att fatta investeringsbeslut. I en bank- eller bankirrelation ingår också mycket annat. Man kan till och med bli vän med vissa. Ibland hittar man en bostad eller en köpare till en bostad den vägen. Även företagsaffärer har rotts i hamn för att man haft en gemensam eller bekant bankir. Det är vad bankverksamhet, kapitalförvaltning och i synnerhet relationsbyggande handlar om. Allt händer inte där på Nordnets och Kvarns indexlistor.

11 gillningar

Helt bra poänger här gällande stiftelsers m.m. kapitalförvaltning. Jag har aldrig riktigt tänkt på Ålandsbanken som en bank för sådana aktörer, då min bild snarare har varit en bank som fokuserar på privatpersoner.

1 gillning