Aktia-koncernen erbjuder sina kunder individuella lösningar från sitt breda utbud av bank-, kapitalförvaltnings- och livförsäkringstjänster. Koncernens geografiska verksamhetsområde omfattar Finlands kust, huvudstadsregionen och tillväxtcentrum i inlandet.

I enlighet med den strategiöversyn som sträcker sig till år 2023 strävar Aktia ännu starkare efter tillväxt inom kapitalförvaltning och från nya kunder i Finlands tillväxtcentrum samt fortsätter att ytterligare effektivisera sin verksamhet. Strategins mål är att stödja Aktias tillväxtmål samt att leda bolaget mot en ny vision att vara “Den goda banken. Och en utmärkt kapitalförvaltare”.

Har jag förstått rätt att bolaget följs av Inderes, det har nästan 3000 följare i tjänsten, men ingen egen diskussionstråd på forumet?

Mitt intresse för bolaget väcktes mer efter finansbolagskvällen som hölls i november.

Senast idag diskuterades att värderingsmultiplarna för bolagen på Helsingforsbörsen har sträckts ut och å andra sidan att rekommendationerna till stor del har blivit relativt negativa. Vid skrivande stund är Aktias P/E under 15 (ca 14,6) och P/B är ca 1,1.

Aktia erbjuder en relativt god direktavkastning och bolagets IT-system är enligt min uppfattning i ordning, till skillnad från bland annat dess stora nordiska konkurrent. Under de senaste månaderna har bolaget satsat på livförsäkringssidan, kapitalförvaltning och lokaler. Analytiker @Jesse_Kinnunen kommenterade också att den nordiska banksektorn fortfarande skulle vara måttlig i sin värdering. Vad tycker ni? Är Aktia en bra långsiktig investering?

Farbror Masse, FA, den gamle Masse-sniffaren, har alltid gillat Aktia och @Jesse_Kinnunen har utvecklats till en fantastisk analytiker (Tack Jesse för ditt analys av anbudet för Hoivatilat, farbror var tålmodig och gjorde till slut en bra affär med det!).

Aktia är alltså hos farbrorn i en lång portfölj, khh 8.37 euro. Inte illa. Visst sålde han en gång för över 9 euro, men nu är han ändå med igen med khh 8.37.

Aktia är ett ganska bra grundläggande ankare i botten av portföljen. Och utdelningen är rätt

Farbror Masse, FA, nu bara alla till Aktia-köp och kursen över 10 euro, YES!

Med den senaste inmatningen ligger mitt snittpris en bra bit över 9 euro, men jag tycker att den rimliga värderingen och den måttliga utdelningsavkastningen gjorde att jag redan hann dubbla min lilla position. Naturligtvis med stigande kurs. Jag bestämde mig redan förra året för att sluta med average down.

{“content”:“Jag tycker att Aktia har fördelen att bolaget för närvarande har relativt goda tillväxtutsikter inom alla sina huvudaffärsområden (Bank, Livförsäkring och Kapitalförvaltning) och det handlar alltså inte bara om en förväntad vinsttillväxt baserad på kostnadsbesparingar, vilket är fallet för många banker. Dessutom har bolaget slutfört den nödvändiga reformen av sitt grundläggande banksystem och framtida investeringsbehov är mycket måttliga. En liten risk är att tillväxten inom Kapitalförvaltning under de senaste åren har baserats mycket på enskilda produkter, det vill säga räntefonder för tillväxtmarknader. Deras internationalisering har dock utvecklats mycket lovande (1,9 miljarder euro i förvaltat kapital har i princip skapats på två år med två fonder) och jag bedömer att potentialen fortfarande är stor. För närvarande har den internationella försäljningen med avtalspartnern UI huvudsakligen skett i tyskspråkiga Europa, och jag anser att det är en helt realistisk möjlighet att detta förvaltade kapital till och med skulle kunna mångfaldigas i Europa under de närmaste åren (bolaget självt strävar efter att öka det förvaltade kapitalet från 9,8 miljarder euro till över 15 miljarder euro fram till 2023). Största delen av Aktias förvaltade kapital (cirka 2/3) är fortfarande institutionell kapitalförvaltning och ränteförvaltning, och dessa är mindre konjunkturkänsliga än detaljhandels- och aktiekapitalförvaltning.”,“target_locale”:“sv”}

En analytiker skulle säkert vara bäst att svara på detta, men på vilket sätt skiljer sig Aktias kapitalförvaltning från jämförbara? Från någon video eller intervju förstod jag att tillväxtmarknader och räntor åtminstone i viss mån är involverade. Eller minns jag fel?

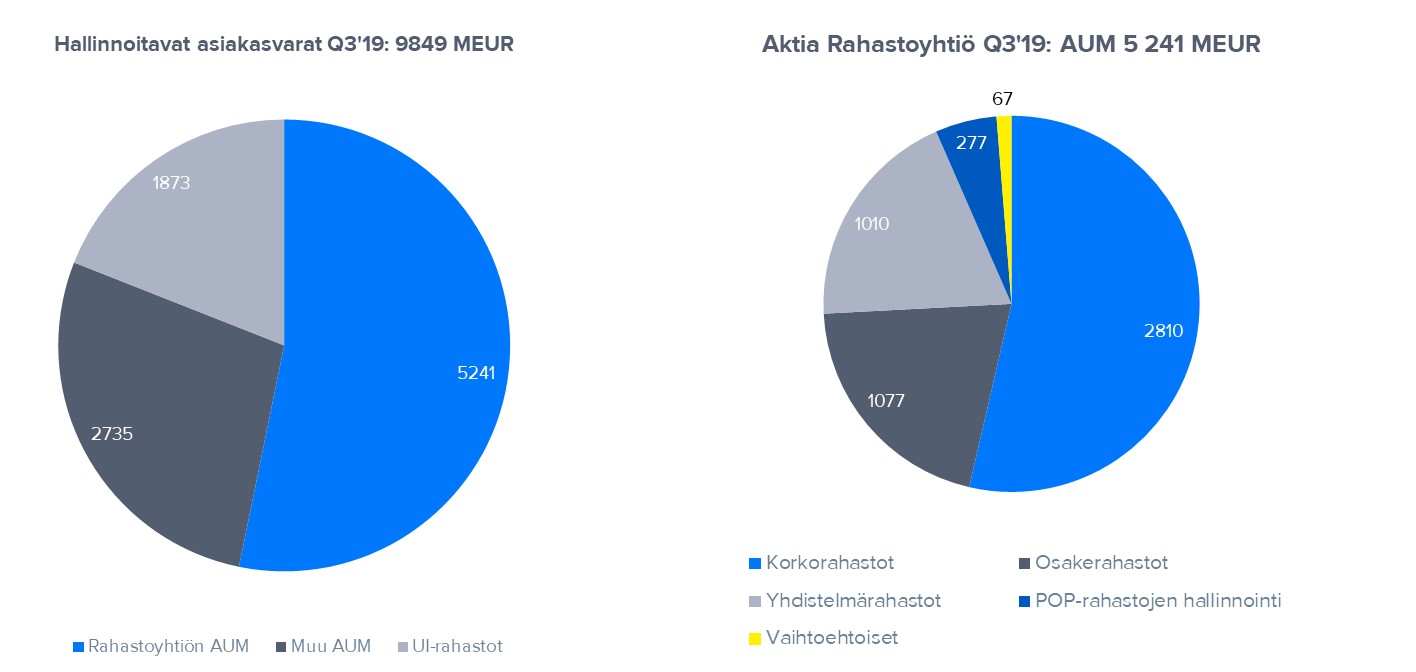

Du minns helt rätt. Kapitalförvaltningens AUM är delvis räntebetonad (aktie- och blandfonder utgör endast cirka 21 % av AUM Q3 2019) och institutionellt betonad (2/3 av AUM är institutionell kapitalförvaltning). Dessutom är andelen UI-Aktia tillväxtmarknadsräntefonder som säljs till internationella kunder betydande, och dessa har också mycket goda tillväxtutsikter. Ovan finns de senaste bilderna av AUM-fördelningen. Enligt vår bedömning är företagets kapitalförvaltning mindre konjunkturkänslig än hos flera jämförbara aktörer, vars AUM är inriktat på retail-kapitalförvaltning.

Jag kommer inte att lägga in hela kommentaren, men jag vill lyfta fram ett par punkter här. Det verkar som att bankverksamheten, liksom hos jämförbara bolag, inte är något extraordinärt. Förvaltningen utgör dock redan över hälften av nettoresultatet, om jag tolkar det rätt. Jämfört med andra förvaltningsbolag är Aktias värdering alltså måttlig. Framtidsutsikterna i kombination med utdelningsavkastningen ger mig anledning att stanna kvar.

Visst är det skönt för @Masse att skida när Erkki hjälper till. Obs! Att skida i lä bakom någon sparar annars energi. Eller vad säger @Verneri_Pulkkinen?

Om jag har förstått rätt är Aktias styrka inom kapitalförvaltning främst i deras erbjudande av räntefonder för tillväxtmarknader riktade till institutioner. Vad baserar Inderes prognos på för en genomsnittlig årlig AUM-tillväxt (Assets Under Management) på 11–12 %, det vill säga varifrån kommer den ökade AUM? I den nämnda videon hörde jag att Aktia expanderar i Europa (vid cirka 4:15). Innebär denna expansion att Aktia strävar efter att skaffa nya kunder i Europa? Eller innebär det nya partnerskap med företag som UI för distributionsavtal för investeringsprodukter? Jag lyckades inte hitta ett tydligt svar på detta i den senaste bolagsrapporten. Hur som helst, den i rapporten nämnda AUM-tillväxtprognosen på 11–12 procent känns vid första anblicken ganska rejäl.

Tack för feedback och frågor! Högavkastande räntefonder på tillväxtmarknader är just styrkan och tillväxten kommer i framtiden att komma särskilt från deras internationella tillväxt. Dessa AUM har vuxit mycket snabbt (2019: +746 MEUR AUM) och utsikterna är enligt vår bedömning goda. Företaget har fokuserat på en nischprodukt som har varit mycket framgångsrik och som intresserar investerare i det nuvarande marknadsläget. Företaget har under 2019 kontinuerligt förhandlat om nya distributionsavtal i Europa för dessa fonder. Bara några enskilda nya distributionsavtal skulle kunna öka försäljningen av dessa fonder snabbt.

Aktia Fondbolags AUM växte också kraftigt förra året (+673 MEUR) och företaget har nu som strategiskt mål att utöka fondproduktutbudet genom egen produktutveckling, samarbete eller företagsköp. Även här kan tillväxten vara snabb, eftersom företaget enligt min mening för närvarande har brister i produktutbudet, till exempel när det gäller alternativ, och nya produkter kan omedelbart säljas i befintliga distributionskanaler. En årlig tillväxt på 11-12 % kan verka hög, men man måste komma ihåg att AUM växte med 17 % under 2019, så vi förutspår att tillväxten kommer att mattas av. Det blir naturligtvis svårare att upprätthålla tvåsiffrig procentuell tillväxt varje år.

Tack Jesse. Så Aktias fondtillgångar är till stor del bundna i inhemska bostadsfastigheter, eller hur? Om så är fallet, finns det någon information om hur stor andel av dessa fastigheter finns i områden där priserna har kollapsat/är på väg att kollapsa?

Masse-setä, FA, kan ju faktiskt ibland tala om sakfrågor istället för bara struntprat