Värt att komma ihåg är att PathAi även har bildhantering utöver själva bildanalysen. Det går inte att jämföra priserna rakt av.

4 gillningar

Det som ofta stör mig med dessa finska medtech- och läkemedelsbolag är att det inte finns en enda professionell investerare bland ägarna som genuint kan branschen.

Revenio fick i tiden mycket trovärdighet när danskarna öppet köpte en stor post (stake). I Sverige och andra länder med längre traditioner inom branschen finns det ofta ett specialiserat VC-bolag inom läkemedelssektorn i bakgrunden, som inför börsnoteringen har gjort en ordentlig DD (due diligence) baserad även på icke-offentlig information och vetenskap.

Aiforia verkar vara ett mer trovärdigt bolag än Nanoform och Nightingale, men det saknar ändå den där kvalitetsstämpeln från en professionell investerare. Eller har jag missat något?

5 gillningar

Styrelsen är väl det viktigaste här, och den återspeglar förstås ägarstrukturen.

Nu talar vi faktiskt om helt olika saker.

I VC-rundor som görs före en börsnotering utför ett team, som har satt sig djupt in i branschen och sett hundratals case, en ordentlig DD (due diligence) av företaget, konkurrenssituationen och teknologin, med hjälp av vetenskapliga rådgivare. Även om den analysen blir föråldrad med åren, visar dess existens att det åtminstone någon gång funnits förnuft i caset.

Tyvärr hamnar de bästa casen inte på börsen, utan säljs via trade sale till konkurrenter eller stora medtech-bolag.

En annan möjlighet är sedan att en specialistfond inom branschen går in i det börsnoterade bolaget, antingen vid IPO, genom en riktad emission (placement) eller genom att köpa direkt från marknaden. I Finland verkar det knappt finnas några sådana.

1 gillning

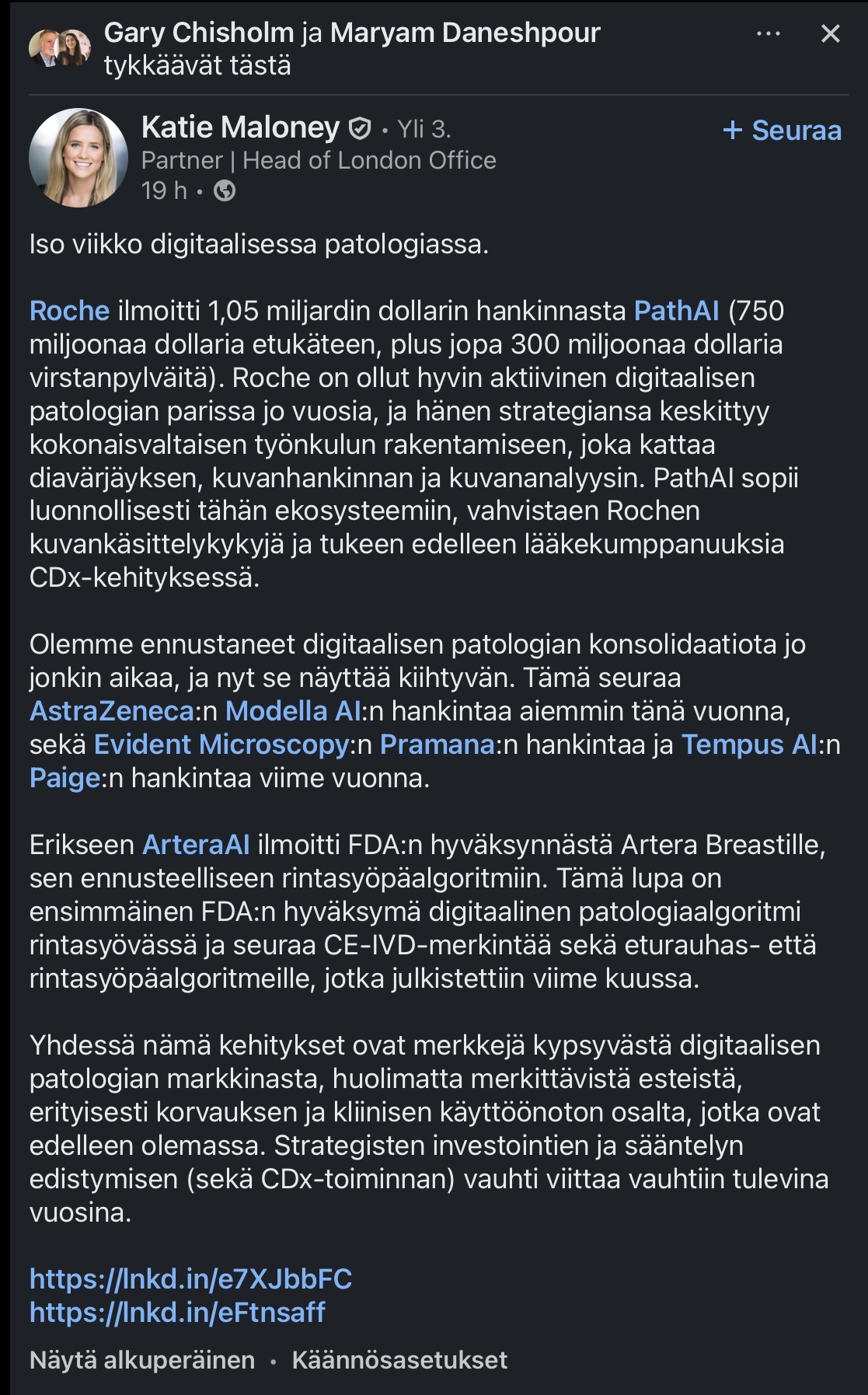

En kommentar angående den pågående konsolideringen med hänsyn till de senaste affärerna.

Gary Grisholm, en amerikansk säljförstärkning som förra året gick över till Aiforia från konkurrenten Ibex Digital Pathology, bekräftar inlägget ur Aiforias perspektiv. LinkedIn står för eventuella översättningsfel.

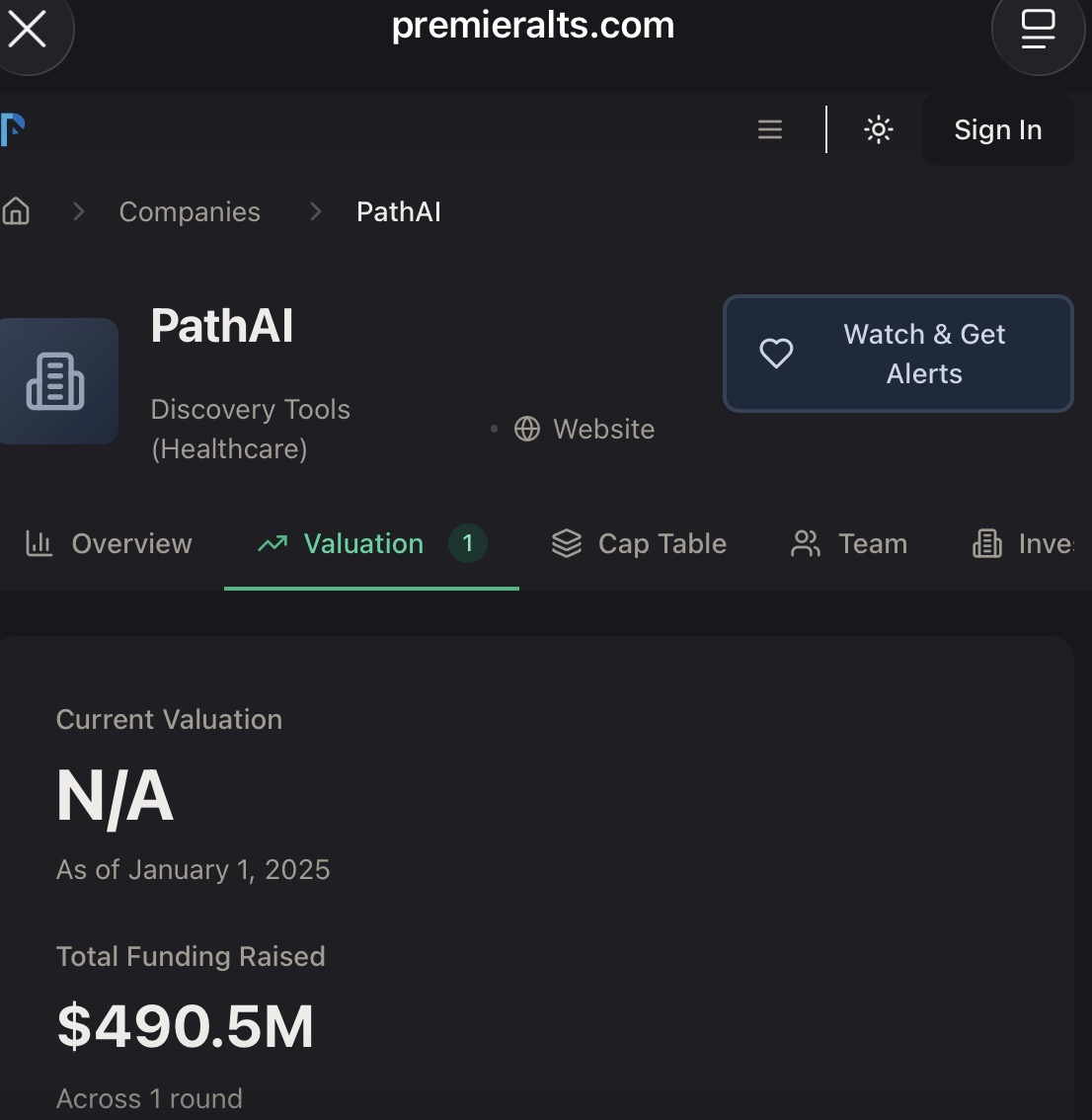

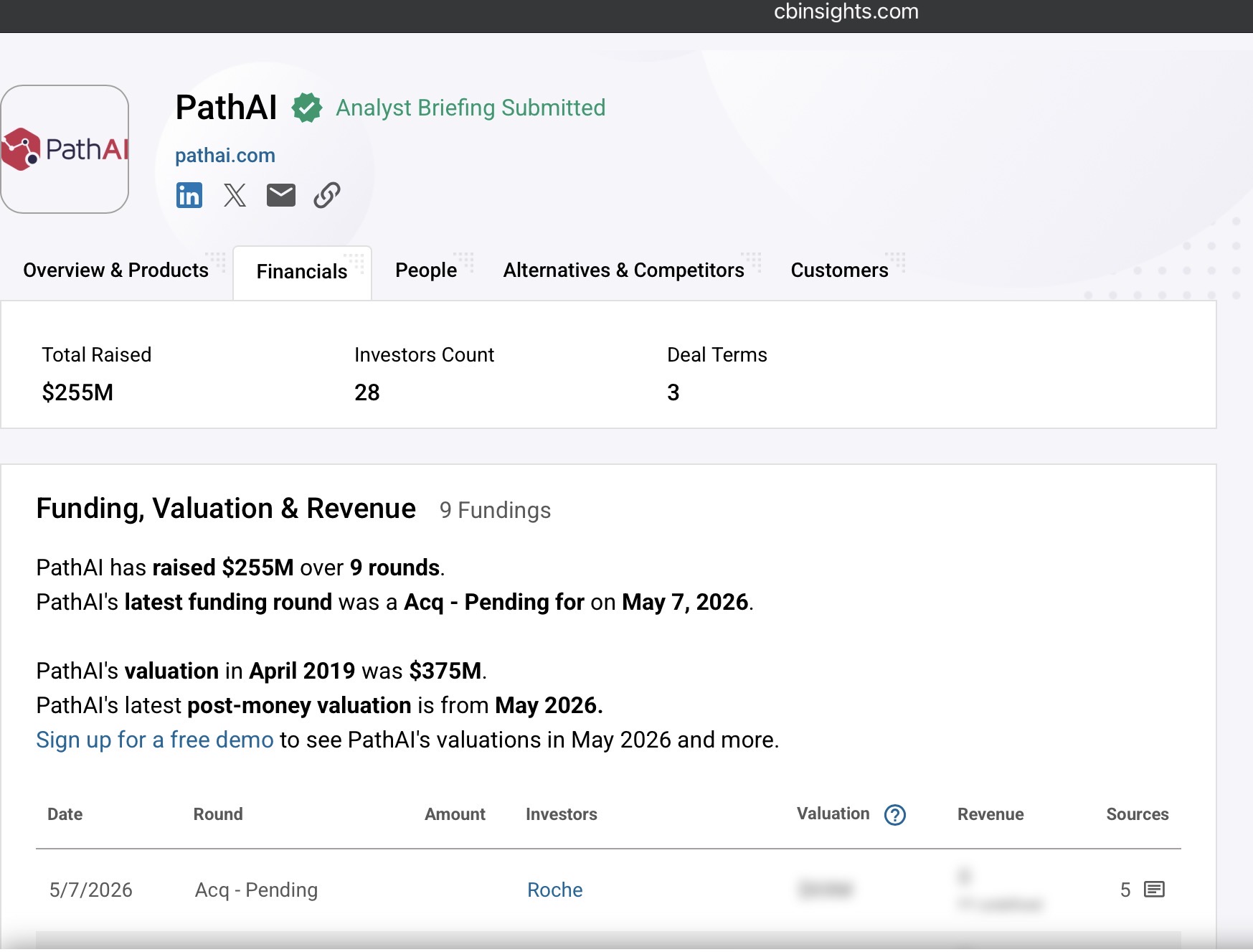

Path AI var sannerligen ett privat företag, för vilket inget officiellt pris kunde utläsas från börsen. Kapital har öst in på amerikanskt vis, enligt olika källor mellan 250–500 MUSD. Därmed får investerarna i bästa fall en avkastning på 2–4x.

Med nuvarande värderingar på Helsingforsbörsens “lillebror” First North, lär de huvudägare som siktar på en exit sannolikt bara lyssna med ett småleende på eventuella bud som kommer in. Det finns utan tvekan alltid observatörer i bolag som är intressanta att integrera. Aiforia har en växande portfölj av AI-modeller som står sig väl i konkurrensen samt verktyg för att utveckla nya modeller. Den ekonomiska vändningen kommer senast att leda till ökat intresse, när det väl sker.

Path AI har ett lite annat fokus än Aiforia. Aiforia samarbetar också med läkemedelsbolag (pharma), men de kliniska modellerna klarar sig förvånansvärt bra i konkurrensen åtminstone i Europa, trots att man spelar med småpengar här i jämförelse.

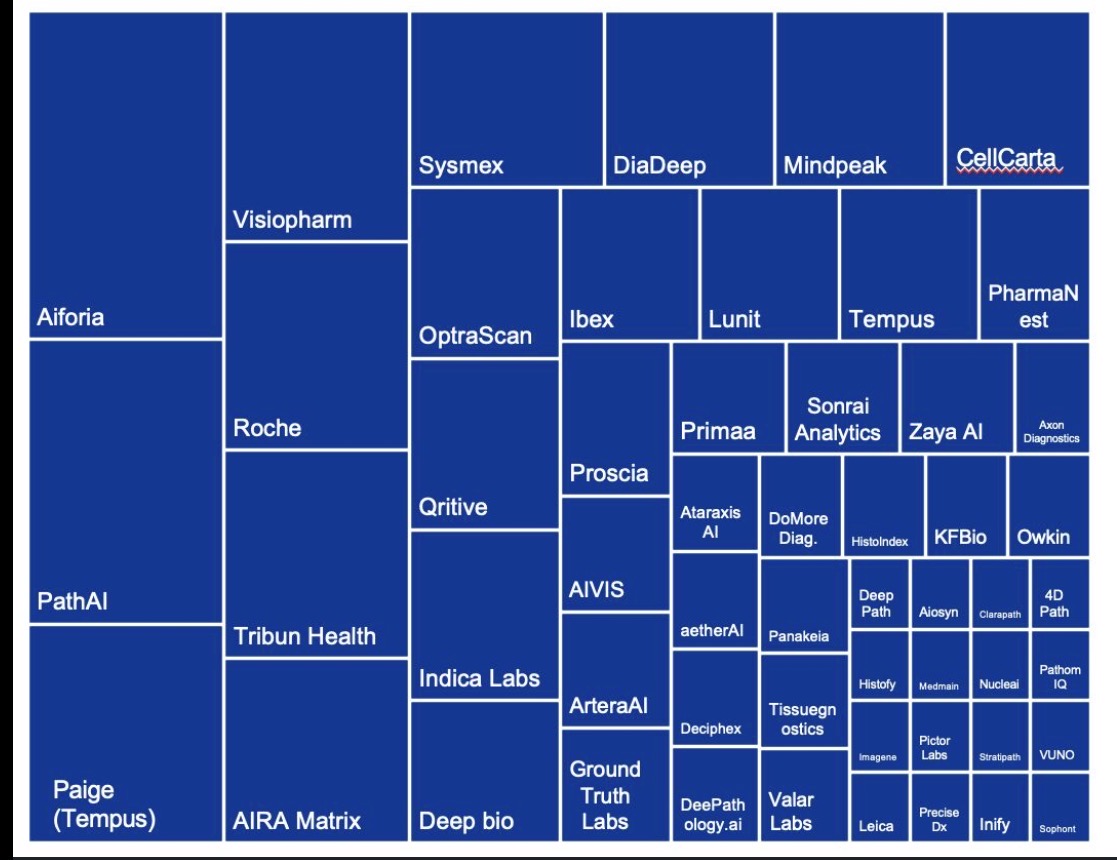

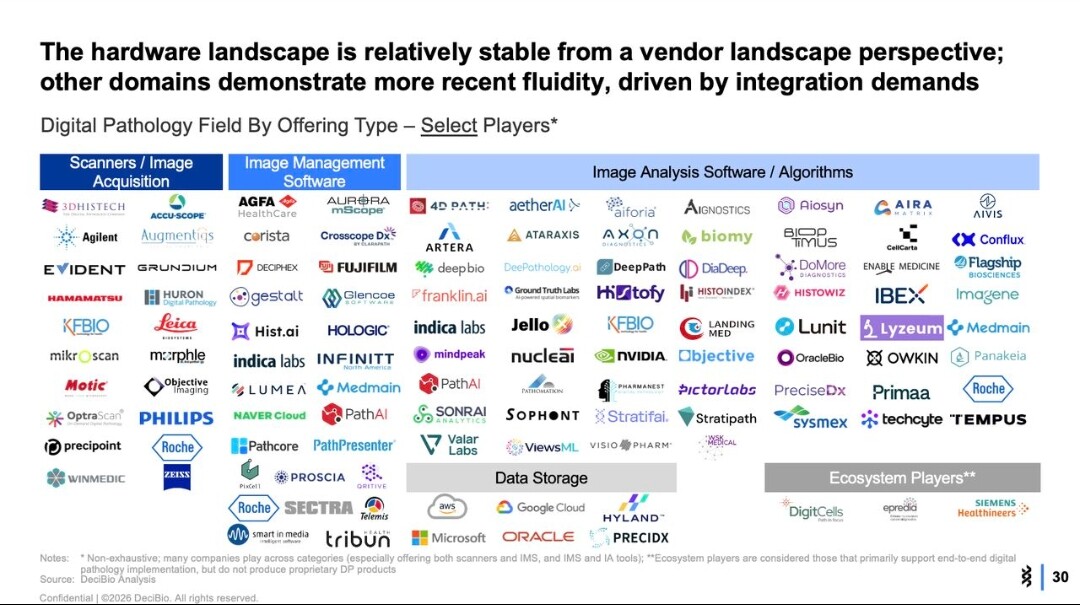

Fältet för färdiga modeller (från Katies inlägg, henne bör man följa).

Det finns fortfarande mycket kvar att konsolidera. Vad ligger i topp där (innan Path AI + Roche)? De som innehar tätpositionerna behåller sannolikt sin plats; ingen vill ha ett lapptäcke av olika verktyg och leverantörer.

15 gillningar

Ytterligare ett inlägg från samma Katie Maloney angående den fragmenterade bilden av digital patologi.

Det finns utrymme för konsolidering även efter den senaste affären; Aiforia nämns som en “Platform leader”.

19 gillningar

Affären mellan Roche och PathAI kom i ett bra läge även för Aiforia. Man undrar om styrelsen kommer att driva igenom en emission direkt efter den extra bolagsstämman? De skulle åtminstone få en bättre värdering än vad de hade fått för tre månader sedan ![]()

Hur länge har insynspersoner förresten en så kallad tyst period (lock-up) vid aktieköp utan att det uppstår anklagelser om missbruk av insiderinformation? Aiforia lär väl inte ha någon affär på gång med någon ännu, eftersom insynspersoner fortfarande var på köpsidan i slutet av mars.

1 gillning

Det är väl ingen brådska riktigt än, det är bland annat en ny klinisk modell på väg ut till sommaren, och kanske nya kundavtal också, det kan vara värt att avvakta lite med emissionen.

4 gillningar

När jag bläddrade igenom mina tidigare egna beräkningar så fanns det 9 miljoner euro i kassan i december. Detta räcker visserligen till hösten, men man låter det nog inte gå helt till botten. Jag skulle gissa på en emission (antia) ännu under H1.

3 gillningar

Faktum är att om konsolideringen redan är i full gång (vilket även de där LinkedIn-inläggen tyder på), och Aiforia tillhör de få ledande aktörerna – eller kanske till och med är den mest övertygande av de som ännu inte blivit uppköpta – varför skulle inte ett uppköp kunna ske mycket snabbare än vad jag tidigare trott?

Finns det några milstolpar som Aiforia först måste uppnå?

Behövs det först “bevis” i form av omsättning, eller räcker det med att modellerna är bra, EU-godkända och att man har lyckats ingå omfattande avtal?

(Den lämpligaste tidpunkten att ansöka om FDA-godkännanden vore väl först när en aktör har integrerat Aiforia som en del av en helhetslösning för scanner/bildbehandling/AI, eftersom FDA än så länge endast beviljar tillstånd för sådana helhetssystem…)

6 gillningar

Man kan tänka sig att en köpare förväntar sig både omsättningstillväxt och ett positivt kassaflöde. I dagsläget anser jag att Aiforia fortfarande är ett dyrt uppköpsobjekt med nuvarande värdering.

1 gillning

I och för sig är jag inte säker på om det skulle spela någon roll för en stor aktör om man befinner sig i en situation där förlusten är några miljoner eller vinsten är några miljoner, så länge riktningen är tydlig. Man köper väl framför allt en AI-modell som kan integreras i den egna produkten för att säkerställa den egna produktens (t.ex. skanner) konkurrenskraft (Jukka har ju upprepade gånger i intervjuer sagt att AI i slutändan är den morot som ger nyttan och det som alla är intresserade av, vilket skulle kunna skapa konkurrensfördelen).

Omsättningen i sig skapar trovärdighet; produkten är på sätt och vis mer validerad, mer testad och i praktiken förmodligen mer känd hos ett företag som har mycket försäljning.

Lyckligtvis börjar Aiforia ha ganska bra referenser på den kliniska sidan, även om omsättningen på den kliniska sidan precis har kommit igång!

Tja, om man värderar i förhållande till omsättning/vinst som inte finns, så är det säkert så. Om man å andra sidan tänker att någon vill ha AI-modellerna, så är ju detta nu 15 gånger billigare i marknadsvärde än den aktör med färre modeller som nyss blev uppköpt. Genom att köpa i tid skulle man alltså kunna få bra AI till ett fortfarande rimligt pris; ett lönsamt företag om några år är redan dyrare ![]()

12 gillningar

Vid den extra bolagsstämman tisdagen den 12 maj kommer styrelsen att ges bemyndigande att genomföra en emission på högst 5 miljoner aktier. Emissionskursen torde med nuvarande kurs ligga på 1,7–1,8 € per aktie, och antalet aktier skulle öka från 33,6 miljoner → 38,6 miljoner. Analytikerna förväntar sig ytterligare en emission på cirka 6 miljoner aktier efter detta. Det återstår att se om den andra emissionen kommer att behövas eller inte.

I vilket fall som helst borde denna första emission räcka gott och väl ett år framåt. VD:n sade även i H2-infon att om vägen ligger öppen för kraftig tillväxt, så ser han inga problem med att skaffa ytterligare finansiering. Han nämnde också att det är möjligt att bromsa tillväxten och fokusera på resultatet om situationen skulle kräva det.

Förhoppningsvis finns det lite mer långsiktiga deltagare i den kommande emissionen jämfört med i december, som inte dumpar de nya aktierna direkt på marknaden.

6 gillningar

Innebär detta alltså en utspädning på ca 14 % för en småsparare..? Då man ändå blir kvar på sidlinjen i emissionen…

Jag misstänkte själv lite att Aiforia kommer att bli uppköpt när EBITDA vänder till plus, och allra senast när kassaflödet blir positivt, men om det prasslar i vassen på det här viset kan det hända redan tidigare.

2 gillningar

Någon stor fisk kommer säkert att köpa upp detta vid något tillfälle, men knappast än på ett tag eftersom insynspersoner precis har varit på köpsidan. Enligt min mening vore det också bättre att utveckla bolaget ytterligare och få fler referenser samt AI-modeller → bättre värdering. Man skulle ju också gärna behålla detta på Helsingforsbörsen istället för att alltid sälja bort allt direkt ![]()

4 gillningar

Tja, ägarbasen är ju också delvis problematisk här eftersom de stoppade emissionen som var nödvändig för tillväxtberättelsen.

5 gillningar