Det er værd at huske på, at PathAi også har billedstyring udover selve billedanalysen. Man kan ikke helt sammenligne priserne en til en.

4 Synes om

Det, der ofte generer mig ved disse finske medtech- og medicinalselskaber, er, at man ikke finder en eneste professionel investor blandt ejerne, som virkelig kender branchen.

Revenio fik i sin tid stor troværdighed, da danskerne åbent købte en stor aktiepost. I Sverige og andre lande med længere traditioner inden for branchen står der ofte et VC-firma specialiseret i medicinalindustrien bag, som før børsnoteringen (IPO) har foretaget en ordentlig DD (due diligence) baseret på både ikke-offentlig information og videnskab.

Aiforia virker som et mere troværdigt selskab end Nanoform og Nightingale, men det mangler stadig det kvalitetsstempel, som en professionel investor giver. Eller har jeg overset noget?

5 Synes om

Bestyrelsen er vel det vigtigste her, og den afspejler naturligvis sammensætningen af ejerkredsen.

Nu taler vi altså om noget helt andet.

I de VC-runder, der gennemføres før en børsnotering, foretager et team, som har sat sig grundigt ind i branchen og set hundredvis af cases, assisteret af videnskabelige rådgivere, en ordentlig DD (Due Diligence) af virksomheden, konkurrencesituationen og teknologien. Selvom den analyse forældes med årene, fortæller dens eksistens, at der i det mindste på et tidspunkt har været fornuft i casen.

Desværre ender de bedste cases ikke på børsen, men bliver solgt via trade sale til konkurrenter eller store medtech-virksomheder.

En anden mulighed er så, at der kommer en specialistfond inden for branchen ind i det børsnoterede selskab, enten ved en IPO, en rettet emission (placement) eller ved køb direkte i markedet. Dem findes der vist ikke rigtig nogen af i Finland.

1 Synes om

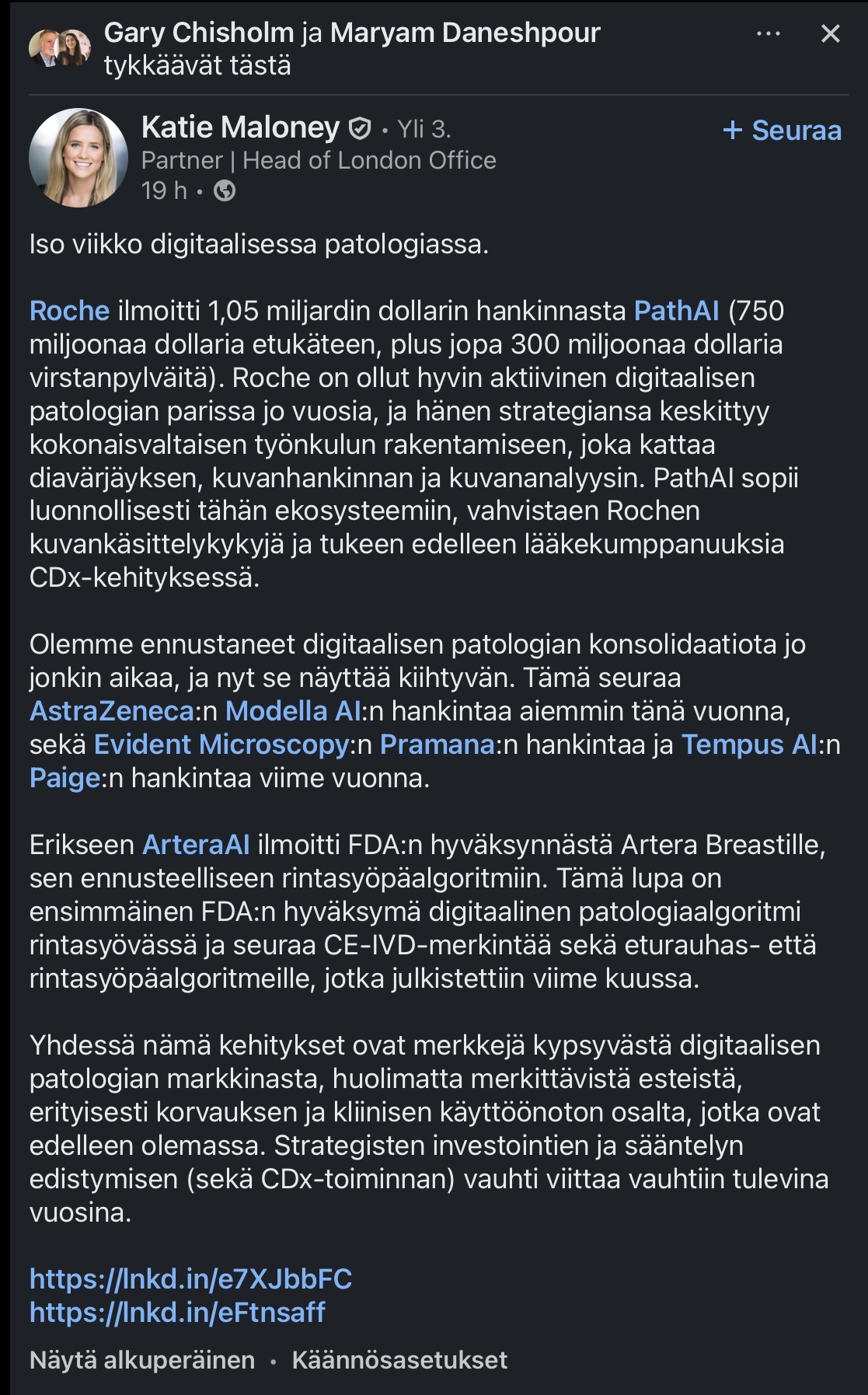

En kommentar til den igangværende konsolidering vedrørende de seneste handler.

Gary Grisholm, som er en amerikansk salgsforstærkning, der sidste år skiftede fra konkurrenten Ibex digital patologi til Aiforia, anerkender opslaget fra Aiforias synspunkt. LinkedIn står for eventuelle oversættelsesfejl.

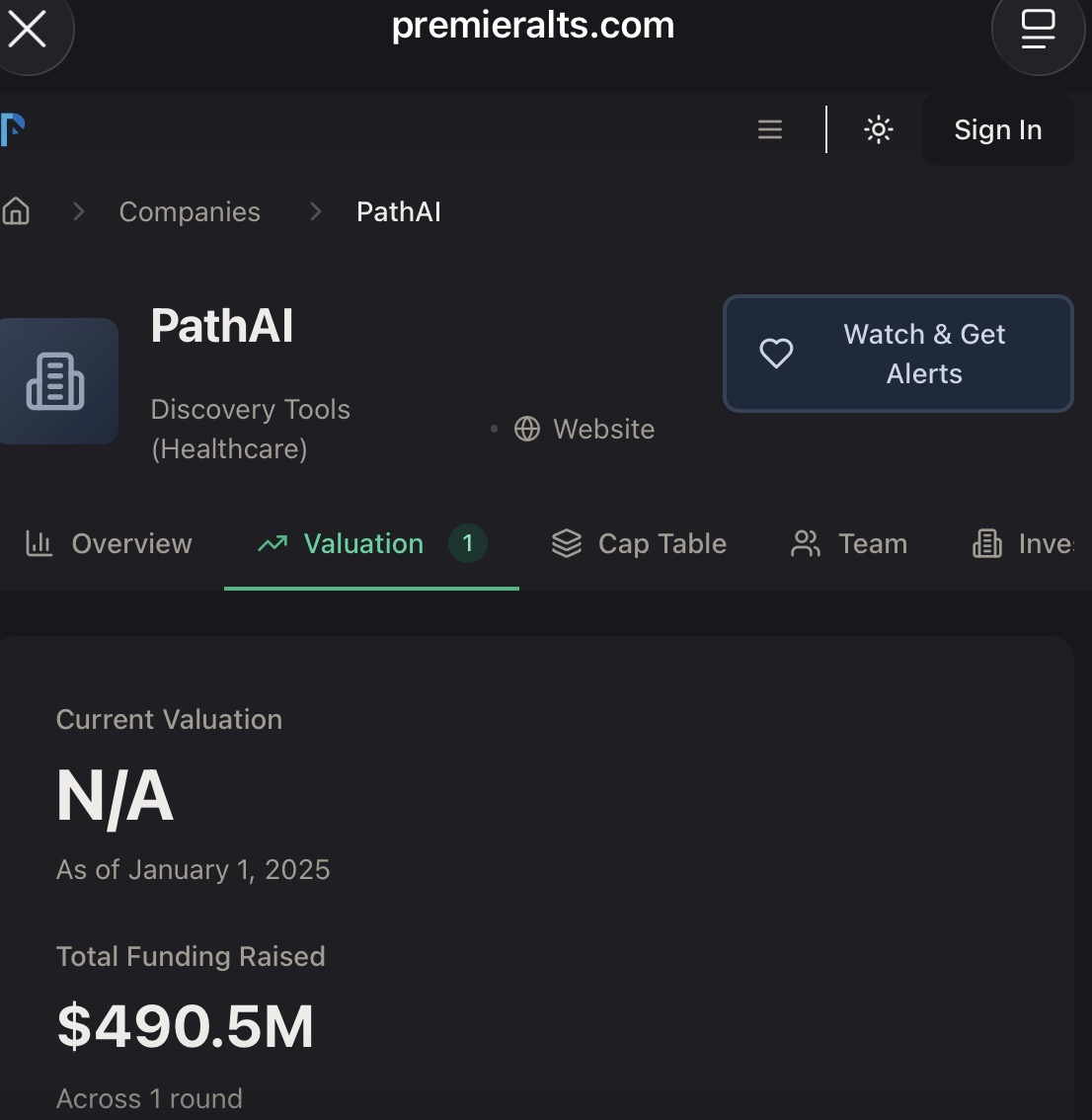

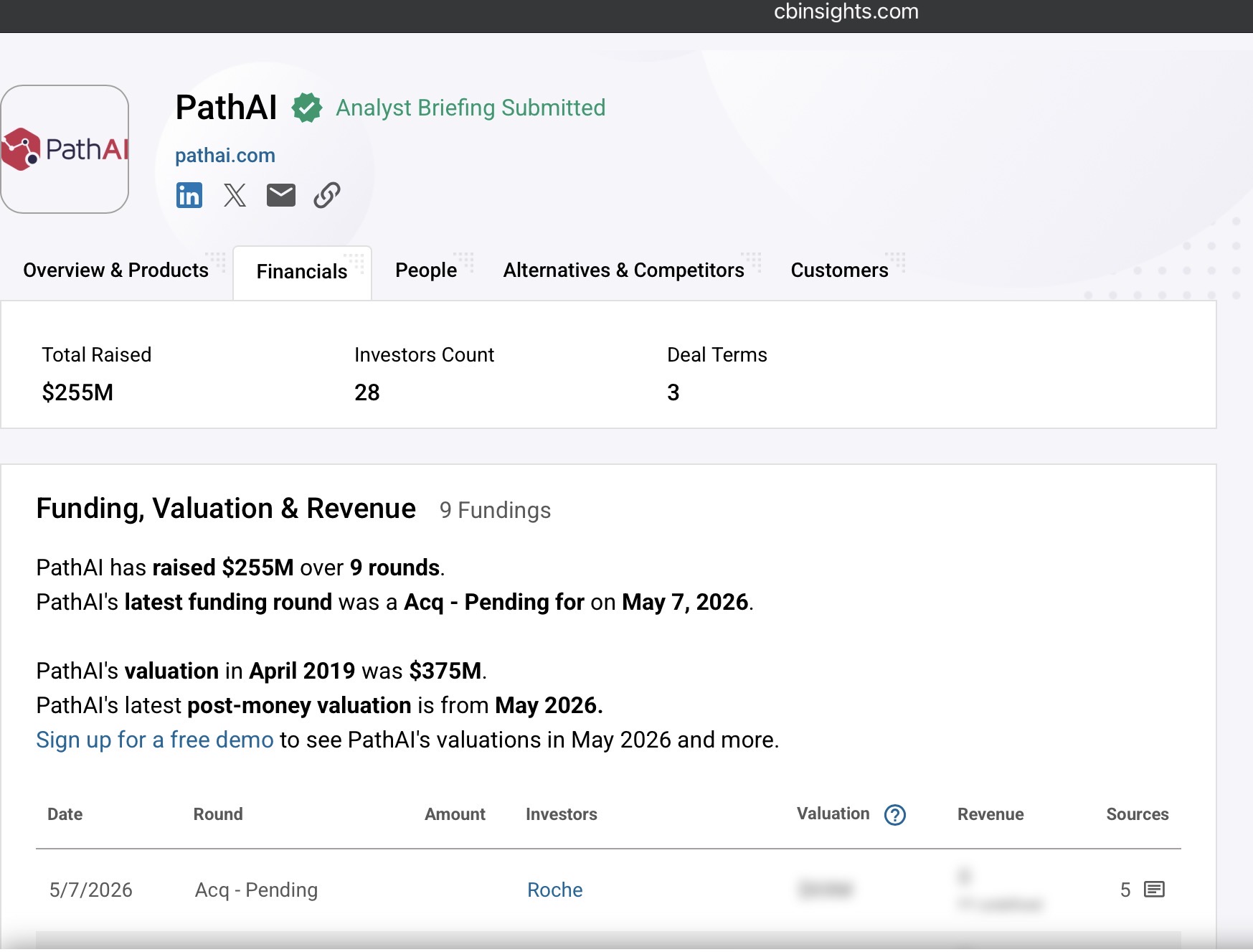

Path AI var ganske rigtigt en privat virksomhed, som man ikke kunne se en officiel pris på via børsen. Der er blevet postet masser af penge i den på amerikansk vis, ifølge forskellige kilder mellem 250-500 mio. USD. Dermed får investorerne i bedste fald et afkast på 2-4x.

Med de nuværende værdiansættelser på Finol (Helsinki-børsens lillebror), vil de store ejere, der sigter mod et exit, sandsynligvis ikke gøre andet end at lytte smågrinende til tilbud, hvis der skulle komme nogen. Der er uden tvivl altid observatører i virksomheder, der er interessante at integrere. Aiforia har en voksende portefølje af AI-modeller, der klarer sig godt i konkurrencen, samt værktøjer til udvikling af modeller. Et økonomisk vendepunkt vil før eller siden medføre øget interesse, når det sker.

Path AI har et lidt andet fokus end Aiforia. Aiforia samarbejder også med medicinalvirksomheder (pharma), men de kliniske modeller klarer sig overraskende godt i konkurrencen, i hvert fald i Europa, selvom vi spiller med småpenge herovre i sammenligning.

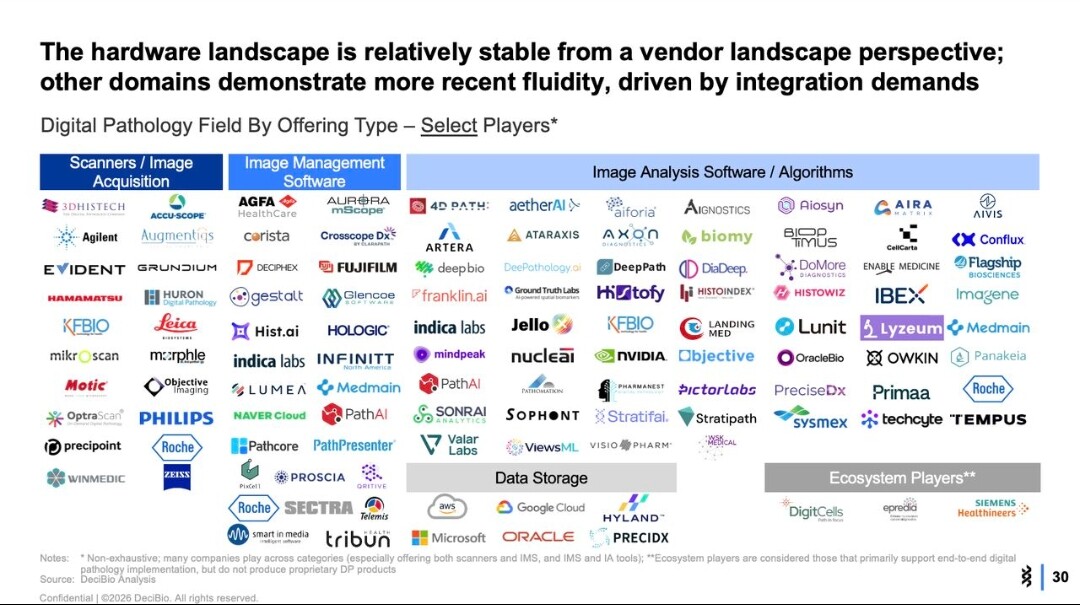

Feltet for hyldevarer-modeller (fra Katies opslag, hun er værd at følge).

Der er stadig masser at konsolidere. Hvad ligger der (lå der før Path AI+Roche) som nummer et? De, der ligger i toppen, vil sandsynligvis bevare deres position, da ingen ønsker et kludetæppe af værktøjer og leverandører.

15 Synes om

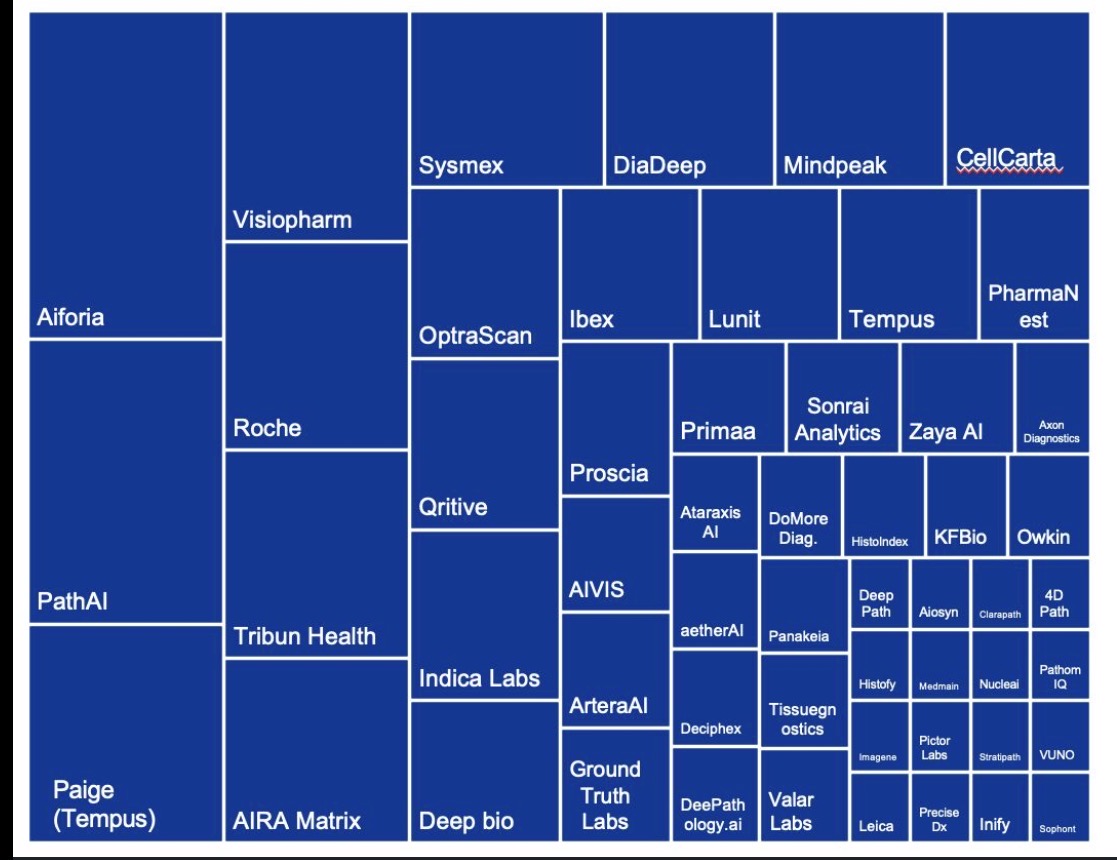

Det andet opslag fra Katie Maloney vedrørende det “patchwork”, der udgør det digitale patologilandskab.

Der er stadig plads til konsolidering selv efter den seneste handel; Aiforia nævnes som “Platform leader”.

19 Synes om

Aftalen mellem Roche og PathAi kom på et rigtig godt tidspunkt for Aiforia også. Gad vide om bestyrelsen stormer igennem med en emission umiddelbart efter den ekstraordinære generalforsamling? De ville i hvert fald få en bedre værdiansættelse, end de ville have fået for 3 måneder siden ![]()

Hvor længe har insiderne i øvrigt en såkaldt “stilleperiode” i forhold til aktiekøb, uden at der kommer beskyldninger om misbrug af intern viden? Aiforia har vel ikke gang i nogen aftaler med nogen endnu, eftersom insiderne stadig var på købersiden i slutningen af marts.

1 Synes om

Der er vist ikke helt travlt endnu, der kommer blandt andet en ny klinisk model ud inden sommer, og måske også nye kundeaftaler, så det kan muligvis betale sig at vente lidt med emissionen.

4 Synes om

Når jeg kigger mine tidligere beregninger igennem, så var der 9 mio. € i kassen i december. Det rækker ganske vist til efteråret, men man lader den dog ikke løbe helt tør. Jeg vil gætte på en emission (anti) her i løbet af første halvår (H1).

3 Synes om

Faktisk, hvis konsolideringen allerede er i fuld gang (også med reference til de LinkedIn-opslag), og Aiforia er blandt de få ledende aktører/måske endda den mest overbevisende af dem, der endnu ikke er købt, hvorfor skulle et virksomhedsopkøb så ikke kunne ske meget hurtigere, end jeg først antog?

Har Aiforia nogle milepæle, som skal opnås først?

Er der brug for visse “beviser” gennem omsætningen først, eller er det nok, at modellerne er gode, EU-godkendte, og at man har været i stand til at indgå omfattende aftaler?

(Det mest passende tidspunkt at ansøge om FDA-godkendelser ville først være, når en aktør har integreret Aiforia som en del af en scanner/billedbehandling/AI-løsning, da FDA indtil videre kun giver tilladelser til sådanne helhedsløsninger…)

6 Synes om

Man må formode, at en køber forventer både vækst i omsætningen og en positiv pengestrøm. Som det ser ud lige nu, mener jeg stadig, at Aiforia er et dyrt opkøbsmål med den nuværende værdiansættelse.

1 Synes om

I sig selv er jeg ikke sikker på, om det ville betyde noget for en stor aktør, om man er i en situation, hvor der er et tab på et par millioner eller et overskud på et par millioner, hvis retningen er klar. Jeg formoder, at man først og fremmest køber en AI-model, som kan integreres i ens eget produkt for at sikre ens eget produkts (f.eks. en scanner) konkurrenceevne (Jukka har jo gentagne gange sagt i interviews, at AI i sidste ende er den gulerod, der giver fordelen, og som alle er interesserede i, hvilket kunne skabe den konkurrencemæssige fordel).

Omsætningen i sig selv skaber troværdighed; produktet er på en måde mere valideret, mere testet og i praksis sandsynligvis også mere velkendt hos et firma, der har et stort salg.

Heldigvis begynder Aiforia at have ret gode referencer på den kliniske side, selvom omsætningen på den kliniske side først lige er gået i gang!

Altså, hvis man værdisætter i forhold til omsætning/overskud, som ikke eksisterer, så er det helt sikkert tilfældet. Hvis man derimod tænker, at nogen gerne vil have de AI-modeller, så er markedsværdien jo 15 gange billigere end den aktør med færre modeller, der lige er blevet købt. Ved at købe i tide kunne man altså få god AI til en fornuftig pris; en profitabel virksomhed om et par år vil allerede være dyrere ![]()

12 Synes om

Ved den ekstraordinære generalforsamling tirsdag d. 12. maj får bestyrelsen bemyndigelse til at gennemføre en emission på maksimalt 5 mio. aktier. Emissionskursen vil sandsynligvis ligge på 1,7-1,8 € pr. aktie med den nuværende kurs, og antallet af aktier vil stige fra 33,6 mio. → 38,6 mio. Analytikerne forventer endnu en emission på ca. 6 mio. aktier efter denne. Det vil vise sig, om der bliver brug for den anden emission eller ej.

Under alle omstændigheder burde denne første emission være rigeligt til at dække det næste år. Den administrerende direktør sagde også ved H2-infoen, at hvis vejen er banet for stærk vækst, ser han intet problem i at skaffe yderligere finansiering. Han nævnte også, at det er muligt at bremse væksten og fokusere på resultatet, hvis situationen kræver det.

Forhåbentlig vil der i den kommende emission være lidt mere langsigtede deltagere sammenlignet med emissionen i december, så de nye aktier ikke bliver dumpet på markedet med det samme.

6 Synes om

Betyder det så en udvanding på ca. 14 % for den private investor..? Når man nu alligevel ender på sidelinjen i emissionen…

Jeg havde selv en fornemmelse af, at Aiforia ville blive købt op, når EBITDA bliver positivt, og senest når pengestrømmen (cash flow) bliver positiv, men hvis der er så meget røre i andedammen, kan det jo ske endnu tidligere.

2 Synes om

Der er helt sikkert en stor fisk, der køber denne på et tidspunkt, men næppe lige foreløbig, da insiderne lige har været ude at købe op. Efter min mening ville det også være bedre at udvikle virksomheden endnu mere og få flere referencer samt AI-modeller → bedre værdiansættelse. Man vil jo også gerne beholde denne på Helsingfors-børsen i stedet for altid at sælge alt fra med det samme ![]()

4 Synes om

Tja, ejerkredsen er jo også til dels problematisk her, da de bremsede den emission, som var nødvendig for væksthistorien.

5 Synes om